ERA Group kvartalsvis innsikt angående markedsforhold, potensielle konsekvenser for innkjøp og planlegging av forsyningskjeden.

Generelle observasjoner og oppdateringer i forsyningskjeden

Forsyningskjede og frakt

ILA-streiken var kortvarig

Den tre dager lange streiken til International Longshoremen's Association (ILA) ble avsluttet med gjenåpningen av havner fredag 4. oktober 2024. Selv om mange havner (36) var stengt, sluttet ikke alle havner å fungere.

Det vil ta tid å avvikle den tre dager lange havnestengingen. Ifølge Everstream Analytics trengs det én uke for å ta igjen forsinkelsen for hver dag streiken varer.2 Hovedkontrakten ble bare forlenget til 15. januar 2025; begge parter har imidlertid blitt enige om å fortsette å forhandle i

håp om å avstå fra en ny streik.

Været herjer

Alle øyne er rettet mot den amerikanske østkysten ettersom stormene fortsetter å ramme denne regionen. Forsinkelser og forstyrrelser er fortsatt i frakttjenestene til FedEx, UPS og US Postal Service i Nord -Carolina.

Effekter på forsyningskjeden i det amerikanske valget

Endringer – eller manglende – i myndighetslovgivning og -politikk har blitt viktigere for ledere i forsyningskjeden. «Forsyningskjeder har i den senere tid blitt en større del av den politiske samtalen etter store hendelser og forstyrrelser som pandemien, tørken i Panamakanalen, utfordringer på arbeidsmarkedet og geopolitiske spenninger i utlandet.» 4

Fraktrater og feriefrakt

Opptakten til høytiden vil holde etterspørselen etter frakt høy, og spotratene forventes å stige jevnt. 5 Driftsforholdene har gjenopptatt sin normale drift i Panamakanalen, selv om «situasjonen» for sjøfrakt fortsatt er langt fra stabil. 6

VIKTIGSTE KONKURRANSER: Spenn sikkerhetsselen! Det blir sannsynligvis en humpete reise fra nå og frem til begynnelsen av 2025. Volatilitet knyttet til arbeidskraft, vær, politikk, global skipsfart og en potensiell gjenopptatt streik fra ILA vil sannsynligvis gjøre forsyningskjedeplanlegging mer utfordrende enn noensinne de neste månedene, kanskje lenger. Vi oppfordrer dere til å fortsette å utvikle gjensidig fordelaktige forhold til leverandørene deres. De pleier å ta vare på kundene, der det er mest gjensidig respekt.

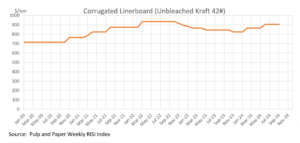

Bølgepapp

Fiberemballasjeindustrien opplever flate priser i oktober 2024, med salgsvolumer som sakte henter seg inn igjen etter «pappeske-resesjonen». Mens Cascades annonserte en prisøkning for linerboard, har ikke andre store produsenter som International Paper og Smurfit Westrock fulgt etter, noe som har gjort økningen stort sett mislykket. Analytikere forventer at prisene vil holde seg flate resten av 2024, med potensielle økninger i mars 2025. Etterspørselsnivåene forventes å holde seg stabile til etter det amerikanske valget i november , selv om inflasjon og usikkerhet kan påvirke markedet ytterligere.

VIKTIG PUNKT: Bølgepappmarkedet har stabilisert seg siden den siste økningen i juni. Følg med på leverandørene dine, og sørg for at du har kontraktsdokumenter på plass for hvordan fremtidige prisjusteringer skal behandles.

Trelast/paller

Trelastprisene holdt seg nær 530 dollar per tusen board feet til tross for svekket etterspørsel fra høyere amerikanske boliglånsrenter og en nedgang i boligtillatelser og igangsettinger. Produksjonen er fortsatt lav, med en nedgang i amerikansk produksjon på 3,2 % sammenlignet med i fjor. Nedleggelser av fabrikker, spesielt av Canfor, har strammet inn tilbudet, noe som presser prisene opp til tross for avtagende etterspørsel. Økonomiske forventninger har endret seg ettersom høyere renter begrenser boligaktiviteten, noe som demper håpet om en «myk landing» i den amerikanske økonomien.8 Imidlertid forventes renten nå å synke ytterligere i 2024 og 2025, noe som kan gjenopplive den amerikanske boligaktiviteten. Dette kan igjen påvirke etterspørselen og prisene på trelast.

Pallprisene for 2024 har stabilisert seg etter betydelige svingninger de foregående årene, med priser som har falt ned og nådd et potensielt lavpunkt. De viktigste driverne som påvirker pallkostnadene inkluderer endringer i trelastpriser, lønnsutfordringer og transportkostnader. Selv om det er forsiktig optimisme for en beskjeden oppgang, kan eksterne faktorer som ekstremvær og geopolitiske spenninger fortsatt påvirke prisene. I tillegg blir paller av bartre mer vanlige på grunn av bedre tilgjengelighet og kostnad sammenlignet med hardtre.

VIKTIG PUNKT: Til tross for at markedsfaktorer potensielt indikerer noe annet, nærmer vi oss raskt høytiden, også kjærlig kjent som «Amazonas-sesongen». Etterspørselen etter paller vil øke kraftig mellom nå og begynnelsen av januar, og prisene vil sannsynligvis følge etter. Det er avgjørende å samarbeide med leverandørene dine for å sikre at du har tilstrekkelig forsyning, samtidig som du samarbeider med dem for å sikre at de ikke utnytter deg urettferdig med hensyn til pris.

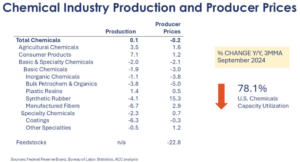

Kjemikalier og gasser

For fjerde kvartal 2024 opplever prisene på industrikjemikalier blandede trender på grunn av flere globale faktorer. Mens etterspørselen etter visse kjemikalier har avtatt på grunn av økonomiske forhold, som høy inflasjon og stram pengepolitikk, har andre – spesielt de som er knyttet til Bransjer som energiomstilling og bærekraftige teknologier – opplever jevn vekst. Til tross for utfordringer er utsiktene for kjemikaliepriser fortsatt forsiktig optimistiske, med forventninger om bedring i 2025 etter hvert som etterspørselen normaliseres og inflasjonspresset avtar.

VIKTIG PUNKT: Markedet ser ut til å være på vei oppover fra begynnelsen av 2025. Hvis du ikke tidligere har samarbeidet med leverandørene dine for å sikre at de behandler deg rettferdig, samt brukt indekser for prisbevegelser, er det nå på tide å gjøre det.

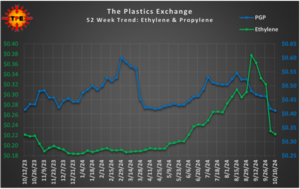

Plast

Selv om prisene på polypropylen (PP) fortsetter å synke, kan den nedadgående trenden være i ferd med å ta slutt. Prisene på polyetylen (PE) holdt seg stabile, men eksportprisene faller. Jernbanevogner drev mesteparten av PE-transaksjonene, og kjøperne fokuserer på tilbud til gode priser. Lagernivåene for både PE og PP økte i september, selv om det var liten interesse for PP-eksport. Markedet kan se en slutt på prisfallet hvis reduksjonene i oktober er betydelige nok. 12,13

Indeksen for plastposer og -poser fortsatte å stige gjennom september, og vi ser disse økningene gjenspeiles i plastprisene.

VIKTIG PUNKT: Hvis du kjøper polyetylen eller polypropylen, er det nå et godt tidspunkt å kjøpe i et synkende marked. For emballasjematerialer som plastposer, film og poser er det avgjørende å ha leveringsavtaler på plass for å beskytte deg i det økende markedet.

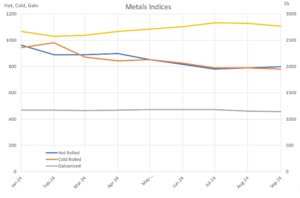

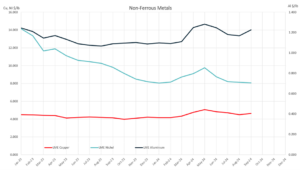

Metaller

For fjerde kvartal 2024 forventes prisene på varmvalset stål (HRC) og kaldvalset stål (CRC) å holde seg relativt stabile, selv om det kan være

lite nedadgående press. Markedssentimentet indikerer en «status quo»-holdning for HRC, med begrenset prisbevegelse forventet resten av året, selv om valgresultater og driftsstans i fabrikker kan føre til volatilitet. Forskjellen mellom CRC og HRC forblir stabil, og ledetidene for CRC forblir rundt seks til syv uker. Disse prisene gjenspeiler virkningen av stabil etterspørsel, globale økonomiske forhold og potensielle geopolitiske risikoer, med mulighet for små prisfall, men ingen større forstyrrelser forventet i den nærmeste fremtid. 14

VIKTIG PUNKT: Selv om det ikke nødvendigvis gjenspeiles i indeksverdiene, er det ingen ende i sikte på forsyningsbegrensningene for kobber og messing. Å sikre nødvendig forsyning bør være en svært høy prioritet. Stålmarkedet er usikkert, derfor er det som alltid en god praksis å opprettholde eller forbedre leverandørforholdene dine.

Kilder:

1) «Havnen i New York og New Jersey åpner igjen etter streik i Illinois», supplychaindive.com; 2) « Havnestreiken er over (for nå): Hva blir det neste?» inboundlogistics.com ; 3) «Orkanen Helene: FedEx, UPS og US Postal Service fortsatt forstyrret», supplychaindive.com ; 4) « Hvordan presidentvalget i 2024 kan påvirke forsyningskjeder», inboundlogistics.com ; 5) «Bransjemarkedstrender», september 2024, bmfreight.com ; 6) «Høysesong 2024: Prognoser og råd i siste liten», supplychainbridge.com; 7) Prisene på fiberemballasje forblir uendret, PackagingDive.com; 8) TradingEconomics.com ; 9) Pallepristrender for 2024, Falm.com ; 10) ICIS.com ; 11) Ukentlige kjemi- og økonomiske trender, AmericanChemistry.com ; 12) Rapport om harpikspriser: Tilbudene kan være i ferd med å ta slutt, PlasticsToday.com ; 13) Markedsoppdatering 11. oktober, ThePlasticsExchange.com ; 14) Feguson ukentlig nyhetsbrev, uken som starter 21. oktober 2024;

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)