ERA Group kvartalsvis innsikt angående markedsforhold, potensielle konsekvenser for innkjøp og planlegging av forsyningskjeden.

Geopolitikk, tariffer og kostnader i forsyningskjeden

Globale forsyningskjeder gikk inn i andre kvartal 2026 under fortsatt press fra geopolitisk ustabilitet, nye tollsatser og ustabil transport. Konflikten i Midtøsten og den nylige amerikanske blokaden av Iran ved Hormuzstredet har forstyrret skipsruter, økt krigsrisiko- og drivstofftillegg og økt forsikringskostnadene, samtidig som det har skapt usikkerhet rundt bestillinger på tvers av viktige handelsruter. For eksempel bemerket Brenntags skipsoppdatering av 9. mars omruting rundt Kapp det gode håp, midlertidige drivstofftillegg på flere ruter, krigsrisikoavgifter på omtrent 2000–4000 dollar per container og økende begrensninger på sjøforsikring i Gulfen .

Nylige diplomatiske overskrifter har forårsaket kraftige daglige svingninger i oljeprisene, og det bredere energi- og fraktmiljøet er fortsatt svært ustabilt. Reuters rapporterte 13. april at oljeprisen steg igjen etter at USA økte presset på Iran og bekymringene for forsyningsstrømmene gjennom Hormuzstredet intensiverte seg, selv om prisene senere trakk seg tilbake på grunn av håp om fornyede samtaler. Transportørene er også fortsatt forsiktige: Reuters rapporterte at Hapag-Lloyd sa at situasjonen fortsatt er vanskelig å vurdere og at forsikrings- og navigasjonsforholdene fortsatt er utfordrende. 2,3

Samtidig fortsetter tollpolitikken å øke de grunnleggende importkostnadene. En midlertidig toll på 10 % i henhold til paragraf 122 gjelder nå for de fleste importerte varer til USA frem til juli 2026, noe som øker kostnadene for importerte materialer på tvers av mange bransjer.

VIKTIGSTE KONKURRENSER: Selv når råvaremarkedene stabiliserer seg midlertidig, kan frakt- og tollkostnader fortsatt holde innkjøpskostnadene oppe. Kjøpere bør behandle logistikk som en aktiv del av sourcing Strategi akkurat nå: forkort kjøpssykluser der det er mulig, be leverandører om å vise nøyaktig hvordan tilleggsavgifter utløses, og unngå å forplikte seg for langt frem i tid når fraktforholdene kan endre seg raskt.

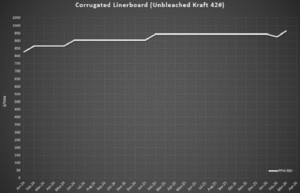

Bølgepapp

Prisene på containerpapp endret retning raskt tidlig i 2026. Bransjedata viste en prisnedgang i februar, noe som gjenspeiler lavere etterspørsel og konkurransedyktige markedsforhold.4 Kort tid etter annonserte produsentene nye prisøkninger i mars, ettersom driftskostnadene forble høye og fabrikkene fortsatte å styre kapasitetsnivåene nøye.5

I praksis gjennomfører ikke noen leverandører hele februar-reduksjonen før de implementerer den nye økningen. I stedet bruker de mindre nettoøkninger eller utsetter justeringer, noe som effektivt jevner ut prisene over tid i stedet for å tillate en kortsiktig reduksjon etterfulgt av en større økning. Dette gjenspeiler fortsatt kostnadspress og et ønske om å stabilisere marginene, mens etterspørselen forblir moderat .

Umiddelbart etter økningen i mars annonserte RISI ytterligere en økning på 30 dollar/tonn (netto økning på 50 dollar/tonn hittil i år) den 17. april 2026, ettersom produsentene jobber mot full anerkjennelse av tidligere annonserte prisøkninger. Noen prognoser tyder på at selskaper kan forfølge ytterligere økninger senere i år, hvis den sesongmessige etterspørselen styrker seg.4 Tilbudet holder seg stabilt, og tilgjengeligheten er generelt god på tvers av de fleste kvaliteter, men prisretningen forventes å utvikle seg gradvis oppover snarere enn kraftig.

Diagramdata: Ukentlig RSI-indeks for masse og papir[/caption]

VIKTIGSTE KONKURRENSER: Korrugert prising styres fortsatt mer av leverandøratferd enn av en ren gjennomstrømning av indeksbevegelser. Det betyr at kjøpere bør se utover den publiserte indeksen og sørge for at leverandørene anvender reduksjoner og økninger konsekvent. benchmarking Øvelser, konkurransedyktige kurser og tydelig gjennomgående matematikk vil bety mer enn å vente på at markedet skal korrigere seg selv.

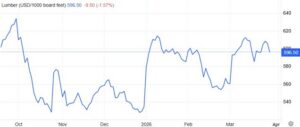

Trelast og paller

Markedene for paller og palltrelast er generelt stabile ved inngangen til andre kvartal 2026, men kostnadspresset begynner å øke. Tilgangen på hardtre er tilstrekkelig i de fleste regioner, selv om begrenset tilgjengelighet av palltrelast skaper et mildt oppadgående press på prisene, ettersom den sesongmessige etterspørselen begynner å øke .

Trelastprisene har vist en moderat økning de siste ukene, og noen sagbruk har varslet om prisøkninger knyttet til høyere drivstoff-, arbeids- og transportkostnader.5 Imidlertid har etterspørselen etter boliger avtatt i det siste, med synkende igangsetting av boliger i USA og økende varelager for byggmestere, noe som har tvunget frem noen prisreduksjoner i byggemarkedet og bidratt til å begrense kraftigere økninger i trelastprisene.7

Diagramdata: TradingEconomics.com[/caption]

Forsyningen er fortsatt god, og tilgjengeligheten er generelt god på tvers av de fleste pallkvaliteter. Etter hvert som vårens fraktaktivitet øker og innsatskostnadene øker.

fortsetter å stige, bør kjøpere forvente gradvis oppadgående prispress gjennom andre kvartal, men ikke brede mangler eller plutselige pristopper.

De siste fire ukene har det vært en jevn strøm av økte forespørsler, enten det er drevet av trelastpriser eller overdrevne drivstofftillegg. Noen regioner opplever mer prispress enn andre. Vesten er spesielt dyr fordi den er avhengig av råvarer, mens det grønne trelastet i øst fortsatt beveger seg saktere oppover.

VIKTIGSTE KONKURRENSER: Dette ser fortsatt ut til å være et sakte regionalt strammende marked, ikke et stort tilbudsjokk. Kjøpere vil vanligvis få de beste resultatene fra driftsdisiplin – sterkere pallgjenvinning, reparasjonsprogrammer og regionale reservekilder – i stedet for å jage spotkjøp etter at prisene begynner å bevege seg.

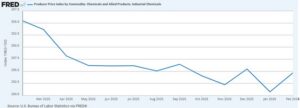

Kjemikalier og gasser

Kjemiske markeder gikk inn i andre kvartal 2026 under kostnadspress fra volatile olje- og energimarkeder, frakttillegg og globale forsyningsforstyrrelser knyttet til konflikten i Midtøsten. Oljeprisene har svingt kraftig de siste dagene ettersom markedene reagerer på utviklingen rundt Hormuzstredet, og leverandører på tvers av flere kjemiske kategorier fortsetter å presse gjennom prisøkninger og tillegg for å oppveie høyere drifts- og transportkostnader. 2,8

Flere distributører har allerede annonsert nye frakttillegg, inkludert midlertidige fakturatillegg på forsendelser og prisøkninger på omtrent 0,03 dollar per pund på bulk- og pakkede kjemikaliebestillinger over hele Nord-Amerika.9 Disse tilleggene gjenspeiler økte transportkostnader og pågående volatilitet i forsyningskjeden i hele kjemisk sektor.

[bildetekst-ID="vedlegg_13704" justere="senterjustering" bredde="589"]

Diagramdata: Produsentprisindeks etter vare: Kjemikalier og beslektede produkter: Industrikjemikalier[/caption]

Per 13. april 2026 er nedenfor et sammendrag av det nåværende landskapet for kjemisk forsyningskjede:

- Markedene for petroleumsbaserte kjemikalier er utrolig volatile ... økningene har variert fra 20–60 % bare siden slutten av mars.

- Det har oppstått en arbitrasjesituasjon der europeiske kunder er villige til å betale betydelig høyere priser (300–400 %) sammenlignet med hva amerikanske kunder har vært vant til å betale i det siste.

- Noen av de største kjemikalieprodusentene i verden har opplevd skuffende inntjening det siste året, og de ser etter måter å kompensere for tapte inntekter i den globale økonomien.

- Flere prisøkninger på kjemikalier vil sannsynligvis komme, og vi kan ende opp med en force majeure/allokeringssituasjon, avhengig av hvordan ting fortsetter å utvikle seg i Hormuzstredet.

- Kunder bør også forvente å betale mer for svovelbaserte kjemikalier, ettersom det for tiden er en global svovelmangel.

Fremover forventes kjemikalieprisene å forbli volatile gjennom andre kvartal ettersom oljemarkeder, skipsruter og forsikringsforhold fortsetter å reagere på utviklingen i Midtøsten. Selv om tilgjengeligheten generelt sett er tilstrekkelig for de fleste råvarekjemikalier, bør kjøpere forvente fortsatte kunngjøringer om prisøkninger, frakttillegg og selektive forsyningsbegrensninger i energiintensive produkter. 3,8

VIKTIGSTE KONKURRENSER: Kjemikaliekjøpere bør følge med på olje, energi og frakt samtidig. Selv om oljeprisene stiger etter en økning, kan prisene forbli høye dersom leverandørene fortsetter å legge til frakttillegg og midlertidige tillegg. Den beste tilnærmingen er å presse på for tidsbegrensede tillegg, tydelige tilbakestillingspunkter og indeksbaserte formler, slik at kostnadene kan gå ned igjen hvis forholdene bedrer seg.

Plast

Prisene på plastharpiks er fortsatt ustabile ved inngangen til andre kvartal 2026. Råolje har vært svært volatil, og den siste tidens nedgang har ikke eliminert risikoen. Polyetylen- og polypropylenmarkedene står fortsatt overfor høyere kostnader knyttet til forstyrrelser i Midtøsten, fraktpress og usikkerhet i forsyningskjeden. 1,3 4

Reuters rapporterte i slutten av mars at forstyrrelser i Midtøsten hadde presset prisene på polyetylen og polypropylen oppover, ettersom petrokjemiske strømmer gjennom Hormuzstredet ble forstyrret.12 Fergusons markedsoppdatering 30. mars viste også at harpiksmarkedene beveget seg oppover, og at leverandørene reagerte på økende kostnader og strammere globale forhold.13

[bildetekst-ID="vedlegg_13705" justere="senterjustering" bredde="541"]

Diagramdata: TradingEconomics.com[/caption]

Selv når oljeprisene trekker seg tilbake, har ikke skipsforholdene blitt helt normalisert. Reuters rapporterte 13. april at tankskipsflyt og forsyningsforventninger fortsatt er svært følsomme for utviklingen rundt Hormuzstredet, mens Hapag-Lloyd sa at virkningen på skipsfarten fortsatt er vanskelig å vurdere på grunn av miner og forsikringskomplikasjoner.2,3 Som et resultat bør kjøpere forvente at leverandører vil forbli forsiktige med tilbudsvarighet og spottilgjengelighet inntil fraktforholdene forbedres.

VIKTIG KONKURRANSE: Harpikskjøpere bør ikke anta at et svakere oljemarked umiddelbart vil føre til lavere harpikspriser. Med forstyrrelser i Midtøsten som fortsatt påvirker frakt, tilbudsvarighet og leverandørenes forsiktighet, kan plastprisene forbli stabile selv om råoljeprisene trekker seg tilbake. På kort sikt er kortere kjøpsintervaller, reservealternativer innenlands og kontraktsbeskyttelse rundt frakt og force majeure den sikreste måten å håndtere usikkerheten på.

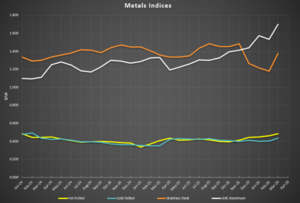

Metaller

Stålprisene gikk inn i andre kvartal 2026 på et solid grunnlag, med fabrikker som fortsatte å styre produksjonen nøye og motstå prisinnrømmelser, mens aluminiumsprisene nådde sitt høyeste nivå siden 2022. Innenlandsk tilbud holder seg stabilt, og importen ligger fortsatt under typiske nivåer, noe som bidrar til å holde prisene stabile selv om etterspørselen varierer mellom bransjer.10 Nylige prisdata viser en merkbar oppgang i flere stålkategorier fra februar til mars, noe som forsterker synet på at prisene stabiliserer seg og begynner å utvikle seg litt høyere inn i andre kvartal.11

Tariffer blir nok en gang en viktig faktor i metallprisingen. Nylige politiske justeringer som påvirker stål, aluminium og kobber signaliserer fortsatt statlig støtte til innenlandske produsenter, noe som forsterker et høyere kostnadsgulv for disse materialene og reduserer sannsynligheten for betydelige prisfall på kort sikt .

[bildetekst-ID="vedlegg_13706" justere="senterjustering" bredde="531"]

Diagramdata: BusinessAnalytiq

VIKTIG KONKLUSJON: Metallkjøpere står fortsatt overfor et marked der tariffer og disiplin i fabrikkene holder prisene nede. I et slikt miljø vil utvidede forsyningsalternativer og forbedret tidsfleksibilitet vanligvis skape mer innflytelse enn å presse en enkelt leverandør hardere på prisene. Bruk volumforpliktelser der det er mulig for å sikre forsyningen, men kombiner dem med prisbeskyttelse eller -bånd i stedet for helt faste forventninger.

----

Om forfatterne

Travis Cantrell og Patrick Garr er industri og produksjon Spesialister hos ERA Group Begge har ingeniørgrader og over 29 års samlet erfaring med å studere kompliserte klientutgifter innen direkte materialer, industrielle kjemikalier/gasser, emballasjeforsyninger og fabrikkforbruksvarer/MRO. ERA bruker sin dyptgående fagekspertise til å forhandle med leverandører og levere førsteklasses tjenester. sourcing løsninger for sine kunder.

_______

Kilder:

1-Brenntag, Oppdateringer om frakt og tariffer, 9. mars 2026.

2-Reuters, «Oljeprisene faller ettersom dialog mellom USA og Iran håper å lette bekymringene rundt forsyninger», 13. april 2026.

3-Reuters, «Hapag-Lloyd sier at det er vanskelig å vurdere USAs planer om å blokkere Hormuz», 13. april 2026.

4 - Prisene på containerpapp falt overraskende i februar 2026, Packaging Dive, 23. februar 2026

5 - Containerboard-produsenter kunngjør prisøkninger for mars 2026, Packaging Dive, 28. mars 20266 - ePallet Monthly Pallet Market Update, mars 2026

7 - Markedsutsikter for trelast, handelsøkonomi, april 2026

8 – Reuters, «IEA er klar til å utnytte globale oljereserver ytterligere om nødvendig, sier sjefen», 13. april 2026.

9 - Varsel om frakttillegg fra Dow Industrial Solutions, 17. mars 2026

10 - Majestic Steel USA, CORE-rapport, 27. mars 2026

11 - Business Analytiq-indekser (varmvalset, kaldvalset, galvanisert plate, rustfri stålplate)

12 - Trump-administrasjonen justerer tollsatser på stål, aluminium og kobber, emballasjedyk, 4. april 2026

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)