Αυτό το ενημερωτικό δελτίο για τις μεταφορές περιλαμβάνει μια σύνοψη των τρεχόντων θεμάτων του κλάδου, των τάσεων της αγοράς, των οικονομικών αποτελεσμάτων των παρόχων μεταφορικών υπηρεσιών, καθώς και μια ματιά στο μέλλον για τους κύριους τομείς του κλάδου των μεταφορών.

Τρέχοντα θέματα του κλάδου

Η FedEx Freight μετατρέπεται σε ανεξάρτητη εταιρεία

Το 2024, η FedEx ανακοίνωσε το σχέδιό της να μετατρέψει τη δραστηριότητα FedEx Freight LTL σε ξεχωριστή εταιρεία. Η ημερομηνία πλησιάζει, καθώς η επίσημη ημερομηνία έναρξης, η 1η Ιουνίου, βρίσκεται προ των πυλών. Το μέγεθος αυτής της συναλλαγής την καθιστά τη μεγαλύτερη στον κλάδο εδώ και πολλές δεκαετίες.

Τα έσοδα της νέας FedEx Freight εκτιμώνται σε 9,0 δισεκατομμύρια δολάρια, καθιστώντας την τη μεγαλύτερη ανεξάρτητη εταιρεία παροχής υπηρεσιών LTL στη Βόρεια Αμερική – με όγκο εργασιών μεγαλύτερο κατά 50% από τη δεύτερη στην κατάταξη Old Dominion Freight Line. Μερικά αξιοσημείωτα στοιχεία:

- Συμβάσεις – Για χρόνια, η FedEx προσέφερε πακέτα εκπτώσεων για τις υπηρεσίες «Small Parcel» και «LTL Freight», με σκοπό να προσελκύσει τους αποστολείς να χρησιμοποιούν τη FedEx για όλες αυτές τις ανάγκες – τα προγράμματα πακέτων εκπτώσεων καταργούνται.

- Εστίαση – Η FedEx Freight, η οποία αποσχίστηκε από τη μητρική εταιρεία, έχει δηλώσει ότι θα σταματήσει να «κυνηγά τον όγκο» και θα επικεντρωθεί σε μεταφορές υψηλής απόδοσης και υψηλού περιθωρίου κέρδους. Καθώς η νέα FedEx Freight αναδιαμορφώνει το πελατολόγιό της, αναμένεται να προκύψουν ευκαιρίες για μερίδιο αγοράς για εκείνους τους μεταφορείς που ενδιαφέρονται για πελάτες χαμηλότερης απόδοσης και χαμηλότερου περιθωρίου κέρδους. Ταυτόχρονα, οι μεταφορείς που επικεντρώνονται επί του παρόντος σε μεταφορές υψηλής απόδοσης και υψηλού περιθωρίου κέρδους θα αντιμετωπίσουν σημαντικό νέο ανταγωνισμό.

Πού είναι τα φορτηγά μου; Γιατί αυξάνονται τα έξοδα μεταφοράς μου;

Η αλλαγή στον κλάδο είναι πλέον γεγονός και ενδέχεται να μην είναι προσωρινή. Η μεταφορική ικανότητα αποσύρεται από την αγορά και τα κόστη αυξάνονται. Ίσως ο Πρόεδρος και Διευθύνων Σύμβουλος της RXO, Drew Wilkerson, το έθεσε καλύτερα: «Η μείωση της μεταφορικής ικανότητας στον κλάδο αποτελεί μία από τις μεγαλύτερες διαρθρωτικές αλλαγές στην προσφορά μεταφορών πλήρους φορτίου από την εποχή της απελευθέρωσης της αγοράς και αναμένεται να προετοιμάσει την αγορά για μια πιο απότομη καμπή όταν ανακάμψει η ζήτηση».

- Λιγότεροι οδηγοί – Έχουμε ήδη αναφερθεί στην αυστηρότερη εφαρμογή των κανόνων για τις επαγγελματικές άδειες οδήγησης (CDL) μη κατοίκων, η οποία, βραχυπρόθεσμα, θα απομακρύνει έως και 200.000 οδηγούς από την αγορά, καθώς οι μη κάτοικοι δεν πληρούν τις απαιτήσεις, συμπεριλαμβανομένης της γνώσης της αγγλικής γλώσσας.

- Αποχώρηση μεταφορέων / Συγκέντρωση – λόγω της αύξησης του κόστους, οι μικρές εταιρείες και οι μεμονωμένοι ιδιοκτήτες-μεταφορείς επιλέγουν να αποχωρήσουν από τον κλάδο, καθώς οι δραστηριότητές τους δεν είναι πλέον κερδοφόρες.

- Μείωση των ELDT – Οι σχολές εκπαίδευσης οδηγών αρχαρίων (ELDT) έχουν βρεθεί πρόσφατα στο επίκεντρο μιας δικαιολογημένης επιθεώρησης από την Ομοσπονδιακή Υπηρεσία Ασφάλειας Οδικών Μεταφορών (FMCSA), η οποία κατά τους τελευταίους 5-6 μήνες αφαίρεσε πάνω από 7.000 ELDT από το Μητρώο Παρόχων Εκπαίδευσης λόγω υποβαθμισμένων πρακτικών λειτουργίας. Η ανεπαρκής εκπαίδευση έχει συνδεθεί με αρκετά ατυχήματα υψηλού προφίλ που αφορούν εμπορικά οχήματα, κυρίως φορτηγά. Αν και ο στόχος είναι η βελτίωση της ασφάλειας μακροπρόθεσμα, η βραχυπρόθεσμη εκπαιδευτική ικανότητα ενδέχεται να μειωθεί κατά 20% και άνω.

Περίληψη: Οι σημαντικές αλλαγές στο τοπίο των παρόχων υπηρεσιών μεταφοράς εμπορευμάτων, σε συνδυασμό με τη μείωση της μεταφορικής ικανότητας —τουλάχιστον βραχυπρόθεσμα—, αποτελούν σοβαρούς λόγους για τους αποστολείς να εδραιώσουν από τώρα τις σχέσεις τους με τους βασικούς παρόχους υπηρεσιών μεταφοράς εμπορευμάτων.

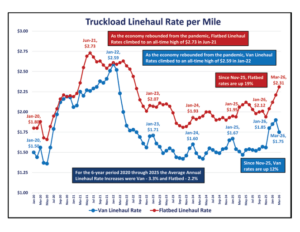

Η αγορά – Τιμές μεταφοράς πλήρους φορτίου, τιμές πετρελαίου ντίζελ

Δύο δείκτες της αγοράς εμπορευματικών μεταφορών με την πάροδο του χρόνου είναι οι τιμές μεταφοράς πλήρους φορτίου ανά μίλι και η τιμή του πετρελαίου ντίζελ ανά γαλόνι. Τα διαγράμματα που παρουσιάζονται εδώ δημιουργήθηκαν με βάση στοιχεία του Υπουργείου Ενέργειας και της DAT Freight and Analytics.

Μετά την πτώση από τα υψηλά επίπεδα της μεταπανδημικής περιόδου, οι τιμές μεταφοράς φορτίων με φορτηγά ανά μίλι σταθεροποιήθηκαν από τον Ιανουάριο του 2023 έως τον Νοέμβριο του 2025. Ωστόσο, τους τελευταίους 4 μήνες

- Οι τιμές μεταφοράς με φορτηγό ανά μίλι αυξήθηκαν κατά 12% και ανέρχονται σε 1,75 δολάρια

- Οι τιμές μεταφοράς με φορτηγά ανοιχτού τύπου ανά μίλι αυξήθηκαν κατά 19% και ανέρχονται σε 2,31 δολάρια. Η μειωμένη μεταφορική ικανότητα οδηγεί σε αύξηση των τιμών της αγοράς.

Μετά την απότομη άνοδο των μέσων μηνιαίων τιμών του πετρελαίου ντίζελ που προκλήθηκε από την εισβολή της Ρωσίας στην Ουκρανία, η μέση μηνιαία τιμή του πετρελαίου ντίζελ ανά γαλόνι σταθεροποιήθηκε από τον Ιανουάριο του 2024 έως τον Φεβρουάριο του 2026, κυμαινόμενη μεταξύ 3,49 και 4,04 δολαρίων.

Λόγω της στρατιωτικής επιχείρησης εναντίον του Ιράν που ξεκίνησε στις 28 Φεβρουαρίου, οι τιμές του πετρελαίου ντίζελ σημείωσαν άνοδο 32% και έφτασαν τα 4,92 δολάρια τον Μάρτιο. Οι τρέχουσες εβδομαδιαίες τιμές του πετρελαίου ντίζελ ανά γαλόνι ξεπερνούν κατά πολύ τα 5,00 δολάρια.

Περίληψη: Οι τιμές των μεταφορικών ναύλων και του πετρελαίου ντίζελ παρουσιάζουν διακυμάνσεις και συχνά μεταβάλλονται δραματικά λόγω έκτακτων γεγονότων, όπως φαίνεται στα παραπάνω διαγράμματα. Οι φορτωτές πρέπει να είναι έτοιμοι να αντιδρούν γρήγορα στις αλλαγές της αγοράς.

Τι δείχνουν τα στοιχεία

Ένας τρόπος για να εκτιμηθεί η κατάσταση του κλάδου των εμπορευματικών μεταφορών είναι η ανάλυση των πρόσφατων οικονομικών αποτελεσμάτων των βασικών εταιρειών του κλάδου. Οι παρακάτω πίνακες παρουσιάζουν συνοπτικά τα οικονομικά αποτελέσματα 15 μεγάλων εταιρειών της Βόρειας Αμερικής, συγκρίνοντας το σύνολο του έτους 2025 με το 2024 και το 4ο τρίμηνο του 2025 με το 4ο τρίμηνο του 2024.

Ο παραπάνω πίνακας για το σύνολο του έτους δείχνει ότι το 2025 ήταν μια δύσκολη χρονιά για τους παρόχους υπηρεσιών μεταφορών, καθώς τα έσοδα, τα κέρδη (EBITDA) και τα περιθώρια κέρδους παρουσίασαν πτώση σε ετήσια βάση. Μια μικρή αχτίδα ελπίδας εμφανίστηκε το 4ο τρίμηνο του 2025, καθώς τα έσοδα και το EBITDA σε σύγκριση με το 4ο τρίμηνο του 2024 παρουσίασαν βελτίωση σε σχέση με τις συγκρίσεις του 2025 με το 2024.

Ο παρακάτω πίνακας παρουσιάζει μια αναλυτική επισκόπηση για το 2025 σχετικά με τέσσερις από τους μεγαλύτερους και πιο γνωστούς παρόχους υπηρεσιών μεταφοράς εμπορευμάτων.

Μερικές παρατηρήσεις –

- Με ετήσια μείωση 5,5%, τα έσοδα των 4 κορυφαίων αυτών παρόχων παρουσίασαν πτώση σχεδόν διπλάσια από τον συνολικό μέσο όρο (3,1%) – η J.B. Hunt παρέμεινε σχεδόν σταθερή χάρη στην ισχύ του τομέα διατροπικών μεταφορών της

- Το EBITDA σημείωσε πτώση 9,8%, η οποία μετριάστηκε από τη βελτίωση κατά 30,5% στην C.H. Robinson, χάρη στα αυστηρά μέτρα περικοπής δαπανών

- Με περιθώριο κέρδους 31,9%, η Old Dominion ήταν μακράν ο πιο κερδοφόρος πάροχος, με περιθώριο υπερδιπλάσιο του συνολικού μέσου όρου, που ανέρχεται στο 12,5%

Περίληψη: Αν και τα παραπάνω οικονομικά αποτελέσματα καταδεικνύουν σαφώς ότι η αγορά εξακολουθεί να ευνοεί τους αποστολείς έναντι των παρόχων υπηρεσιών μεταφοράς, η ισορροπία έχει αρχίσει να μετατοπίζεται μακριά από μια «αγορά των αποστολέων».

Ο δρόμος που έχουμε μπροστά μας

Για το υπόλοιπο του 2026 (2ο – 4ο τρίμηνο), η αγορά βρίσκεται σε φάση μετάβασης από μια παρατεταμένη κατάσταση υπερπροσφοράς προς μια σταδιακή επανεξισορρόπηση. Η μεταφορική ικανότητα παραμένει γενικά διαθέσιμη, αλλά η φάση κατά την οποία οι φορτωτές είχαν τη μεγαλύτερη διαπραγματευτική ισχύ αρχίζει να μετριάζεται — ιδίως στον τομέα των πλήρων φορτίων. Παρακάτω, συγκεντρώσαμε τα βασικά συμπεράσματα από διάφορες προβλέψεις για τον κλάδο των μεταφορών για το 2026, ταξινομημένα ανά τύπο υπηρεσίας.

Πλήρης φορτίο

- Η ζήτηση σταθεροποιείται σε σύγκριση με τα χαμηλά επίπεδα του 2025, καθώς τα αποθέματα του λιανικού εμπορίου έχουν σε μεγάλο βαθμό επανέλθει στα φυσιολογικά επίπεδα, ενώ στον τομέα της μεταποίησης παρατηρείται μικρή βελτίωση στη ζήτηση. Η εποχική μεταβλητότητα γίνεται πιο έντονη λόγω της μειωμένης αριθμητικής βάσης των μεταφορέων.

- Η προσφορά πλησιάζει την ισορροπία, καθώς το 2024-2025 σημειώθηκε σημαντική μείωση της παραγωγικής ικανότητας. Αυτό οφείλεται σε πτωχεύσεις και στην αποχώρηση μικρών στόλων. Η διαθεσιμότητα οδηγών εξακολουθεί να αντιμετωπίζει διαρθρωτικούς περιορισμούς λόγω των αυστηρότερων κανονισμών (άδειες οδήγησης επαγγελματικών οχημάτων για μη μόνιμους κατοίκους).

- Καθώς η προσφορά πλησιάζει στην εξισορρόπηση με τη ζήτηση, τα επιτόκια θα παρουσιάσουν πιθανώς ανοδική τάση (αυξήσεις της τάξης του 1% έως 5%) κατά το δεύτερο εξάμηνο του 2026.

LTL

- Η ζήτηση παρουσίασε μικρή ανάκαμψη στις αρχές του 2026, χάρη στο ηλεκτρονικό εμπόριο και την ανασύσταση των αποθεμάτων στον τομέα του λιανικού εμπορίου.

- Η πλεονάζουσα προσφορά μειώνεται, καθώς οι μεγάλοι μεταφορείς εξακολουθούν να τηρούν αυστηρά τους κανόνες του δικτύου. Η επέκταση των τερματικών σταθμών ήταν περιορισμένη, ενώ οι μακροπρόθεσμοι περιορισμοί στον αριθμό των οδηγών παραμένουν. Η έλλειψη οδηγών για μεταφορές μερικών φορτίων (LTL) προβλέπεται να φτάσει τις 160.000 θέσεις έως το 2030.

- Τα επιτόκια θα παραμείνουν σταθερά, καθώς οι γενικές αυξήσεις επιτοκίων (GRIs) θα εφαρμόζονται με μεγαλύτερη συνέπεια το 2026.

Διατροπικός

- Η ζήτηση σταθεροποιείται μετά την πτώση που σημειώθηκε το 2025, ενώ ο όγκος των εισαγωγών παρουσίασε βελτίωση σε βασικούς λιμένες.

- Τα επίπεδα εξυπηρέτησης των σιδηροδρομικών μεταφορών βελτιώθηκαν στους κύριους διαδρόμους. Η διαθεσιμότητα εξοπλισμού είναι επαρκής για την κάλυψη της μειωμένης ζήτησης, χωρίς να προβλέπονται σημαντικές ελλείψεις στους διαδρόμους υψηλού όγκου.

- Η υπερπροσφορά θα συνεχίσει να διατηρεί τα επιτόκια σταθερά, χωρίς να αναμένονται αυξήσεις τουλάχιστον μέχρι τα μέσα του 2026.

Θέματα πολλαπλών λειτουργιών

- Η επανεξισορρόπηση της αγοράς βρίσκεται σε εξέλιξη. Η ύφεση στον τομέα των μεταφορών έχει, σε μεγάλο βαθμό, περάσει.

- Η οικονομική κατάσταση της Carrier βελτιώνεται.

- Η διαπραγματευτική ισχύς μειώνεται.

Περίληψη: Τι σημαίνει αυτό για τους αποστολείς; Καθώς η μεταφορική ικανότητα συνεχίζει να μειώνεται σε σχέση με τη ζήτηση, τώρα είναι η κατάλληλη στιγμή να εξασφαλίσουν συμβάσεις με παρόχους μεταφορικών υπηρεσιών με προκαθορισμένες τιμές, προκειμένου να διασφαλίσουν τη διαθεσιμότητα των υπηρεσιών και σταθερό κόστος. Στο τρέχον περιβάλλον, αν οι αποστολείς βασίζονται σε τιμές της αγοράς αντί για συμβολαιακές τιμές, διατρέχουν τον κίνδυνο να αντιμετωπίσουν κενά στην εξυπηρέτηση καθώς και απότομες αυξήσεις στο κόστος μεταφοράς.

---

Σχετικά με τους συγγραφείς

Με συνολική εμπειρία άνω των 40 ετών στον κλάδο, οι Forrest, Tim και Robb έχουν ολοκληρώσει με επιτυχία πάνω από 100 έργα για τους πελάτες τους, επιτυγχάνοντας ετήσια εξοικονόμηση που ξεπερνά τα 25 εκατομμύρια δολάρια.

Φόρεστ Τζέιμς

- Πρώην ταγματάρχης της Πολεμικής Αεροπορίας των Ηνωμένων Πολιτειών – απόφοιτος της Ακαδημίας της Πολεμικής Αεροπορίας των Ηνωμένων Πολιτειών

- Πρώην COO CFO επικεφαλής του τμήματος συμβουλευτικών υπηρεσιών της BestTransport, Inc

- 20 χρόνια στην ERA Group σύμβουλος μεταφορών

Τιμ Μαλάρκι

• Πρώην Αντιπρόεδρος της American Greeting Corporation

• Πρώην ενεργός ορκωτός λογιστής στην PricewaterhouseCoopers (PWC)

• 17 χρόνια στην ERA Group, σε συνεργασία με τον Forrest James

Robb Lusk

• Πρώην Διευθυντής Εφοδιαστικής Αλυσίδας, Del Monte Foods

• Ηγήθηκε διαφόρων έργων βελτιστοποίησης κόστους στην Del Monte, με συνολική ετήσια εξοικονόμηση 12 εκατ. δολαρίων

• Έχει εξοικονομήσει μέχρι σήμερα 5 εκατ. δολάρια ERA Group

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)