Όλες οι αναρτήσεις

2ο τρίμηνο 2026: Νέα από τον τομέα της μεταποίησης, των αναλώσιμων και της συσκευασίας

Οι τριμηνιαίες αναλύσεις ERA Group σχετικά με τις συνθήκες της αγοράς, τις πιθανές επιπτώσεις στις προμήθειες και τον προγραμματισμό της εφοδιαστικής αλυσίδας.

Οι παγκόσμιες εφοδιαστικές αλυσίδες εισήλθαν στο δεύτερο τρίμηνο του 2026 υπό συνεχή πίεση λόγω της γεωπολιτικής αστάθειας, των νέων δασμών και της αστάθειας στον τομέα των μεταφορών. Οι συγκρούσεις στη Μέση Ανατολή και ο πρόσφατος αποκλεισμός του Ιράν από τις ΗΠΑ στο Στενό του Ορμούζ έχουν διαταράξει τις ναυτιλιακές διαδρομές, έχουν αυξήσει τις επιβαρύνσεις λόγω κινδύνου πολέμου και καυσίμων, καθώς και το κόστος ασφάλισης, δημιουργώντας παράλληλα αβεβαιότητα όσον αφορά τις κρατήσεις σε βασικές εμπορικές διαδρομές. Για παράδειγμα, η ενημέρωση της Brenntag για τις μεταφορές της 9ης Μαρτίου ανέφερε αλλαγή διαδρομής γύρω από το Ακρωτήριο της Καλής Ελπίδας, προσωρινές επιβαρύνσεις καυσίμων σε πολλαπλές διαδρομές, χρεώσεις κινδύνου πολέμου περίπου 2.000-4.000 δολαρίων ανά εμπορευματοκιβώτιο και αυξανόμενους περιορισμούς στη ναυτική ασφάλιση στον Κόλπο.1

Οι πρόσφατες διπλωματικές εξελίξεις έχουν προκαλέσει έντονες καθημερινές διακυμάνσεις στις τιμές του πετρελαίου, ενώ το ευρύτερο ενεργειακό και ναυτιλιακό περιβάλλον παραμένει εξαιρετικά ασταθές. Το Reuters ανέφερε στις 13 Απριλίου ότι το πετρέλαιο σημείωσε εκ νέου άνοδο, αφού οι ΗΠΑ ενέτειναν την πίεση προς το Ιράν και εντάθηκαν οι ανησυχίες σχετικά με τις ροές εφοδιασμού μέσω του Στενού του Ορμούζ, παρότι οι τιμές υποχώρησαν στη συνέχεια λόγω των ελπίδων για επανέναρξη των διαπραγματεύσεων. Οι μεταφορείς παραμένουν επίσης επιφυλακτικοί: το Reuters ανέφερε ότι η Hapag-Lloyd δήλωσε ότι η κατάσταση εξακολουθεί να είναι δύσκολο να εκτιμηθεί και ότι οι συνθήκες ασφάλισης και πλοήγησης παραμένουν δύσκολες.2,3

Παράλληλα, η δασμολογική πολιτική συνεχίζει να αυξάνει το βασικό κόστος των εισαγωγών. Ένας προσωρινός δασμός 10% βάσει του Άρθρου 122 ισχύει πλέον για τα περισσότερα εισαγόμενα προϊόντα στις Ηνωμένες Πολιτείες έως τον Ιούλιο του 2026, επιβαρύνοντας με επιπλέον κόστος τα εισαγόμενα υλικά σε πολλούς κλάδους.1

ΚΥΡΙΑ ΣΗΜΕΙΑ: Ακόμη και όταν οι αγορές πρώτων υλών σταθεροποιούνται προσωρινά, τα έξοδα μεταφοράς και οι δασμοί μπορούν να διατηρήσουν το κόστος κατά την παράδοση σε υψηλά επίπεδα. Οι αγοραστές θα πρέπει να αντιμετωπίζουν την εφοδιαστική αλυσίδα ως ενεργό μέρος της στρατηγικής προμήθειας αυτή τη στιγμή: να συντομεύουν τους κύκλους αγορών όπου είναι δυνατόν, να ζητούν από τους προμηθευτές να εξηγούν με ακρίβεια πώς επιβάλλονται οι επιπλέον χρεώσεις και να αποφεύγουν να δεσμεύονται για πολύ μακροπρόθεσμες παραγγελίες, καθώς οι συνθήκες μεταφοράς μπορούν να αλλάξουν γρήγορα.

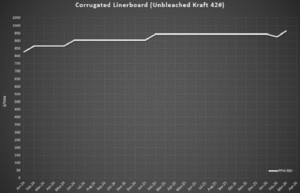

Οι τιμές του χαρτονιού για κοντέινερ άλλαξαν κατεύθυνση γρήγορα στις αρχές του 2026. Τα στοιχεία του κλάδου έδειξαν πτώση των τιμών τον Φεβρουάριο, αντανακλώντας τη μειωμένη ζήτηση και τις συνθήκες ανταγωνισμού στην αγορά.4 Λίγο αργότερα, οι παραγωγοί ανακοίνωσαν νέες αυξήσεις τιμών τον Μάρτιο, καθώς τα λειτουργικά κόστη παρέμεναν σε υψηλά επίπεδα και τα εργοστάσια συνέχιζαν να διαχειρίζονται προσεκτικά τα επίπεδα παραγωγικής ικανότητας.5

Στην πράξη, ορισμένοι προμηθευτές δεν μετακυλίουν πλήρως τη μείωση του Φεβρουαρίου πριν εφαρμόσουν τη νέα αύξηση. Αντ’ αυτού, εφαρμόζουν μικρότερες καθαρές αυξήσεις ή αναβάλλουν τις αναπροσαρμογές, εξομαλύνοντας ουσιαστικά τις τιμές σε βάθος χρόνου, αντί να επιτρέψουν μια βραχυπρόθεσμη μείωση που θα ακολουθείται από μεγαλύτερη αύξηση. Αυτό αντανακλά τη συνεχιζόμενη πίεση στο κόστος και την επιθυμία σταθεροποίησης των περιθωρίων κέρδους, ενώ η ζήτηση παραμένει μέτρια. 4

Αμέσως μετά την αύξηση του Μαρτίου, η RISI ανακοίνωσε μια ακόμη αύξηση 30 δολαρίων ανά τόνο (καθαρή αύξηση 50 δολαρίων ανά τόνο από την αρχή του έτους) στις 17 Απριλίου 2026, καθώς οι παραγωγοί επιδιώκουν την πλήρη υλοποίηση των αυξήσεων τιμών που είχαν ανακοινωθεί προηγουμένως. Ορισμένες προβλέψεις υποδηλώνουν ότι οι εταιρείες ενδέχεται να προχωρήσουν σε περαιτέρω αυξήσεις αργότερα μέσα στο έτος, εάν ενισχυθεί η εποχική ζήτηση.4 Η προσφορά παραμένει σταθερή και η διαθεσιμότητα είναι γενικά καλή για τις περισσότερες ποιότητες, αλλά η πορεία των τιμών αναμένεται να ακολουθήσει μια σταδιακή ανοδική τάση και όχι απότομη.

Δεδομένα γραφήματος: Εβδομαδιαίος δείκτης RSI για τον κλάδο χαρτοπολτού και χαρτιού[/caption]

ΚΥΡΙΑ ΣΗΜΕΙΑ: Η τιμολόγηση του κυματοειδούς χαρτονιού εξακολουθεί να καθορίζεται περισσότερο από τη συμπεριφορά των προμηθευτών παρά από την απλή μετακύλιση των διακυμάνσεων των δεικτών. Αυτό σημαίνει ότι οι αγοραστές θα πρέπει να μην περιορίζονται στον δημοσιευμένο δείκτη και να βεβαιώνονται ότι οι προμηθευτές εφαρμόζουν τις μειώσεις και τις αυξήσεις με συνέπεια. Οι σύντομες συγκριτικές αναλύσεις, οι ανταγωνιστικές προσφορές και ο σαφής υπολογισμός της μετακύλισης θα έχουν μεγαλύτερη σημασία από το να περιμένουν να διορθωθεί η αγορά από μόνη της.

Οι αγορές παλετών και ξυλείας κατάλληλης για παλέτες παραμένουν γενικά σταθερές με την έναρξη του δεύτερου τριμήνου του 2026, αλλά αρχίζουν να εντείνονται οι πιέσεις στο κόστος. Η προσφορά σκληρού ξύλου είναι επαρκής στις περισσότερες περιοχές, αν και η περιορισμένη διαθεσιμότητα πρώτων υλών για την κατασκευή παλετών ασκεί ήπια ανοδική πίεση στις τιμές, καθώς η εποχική ζήτηση αρχίζει να αυξάνεται.6

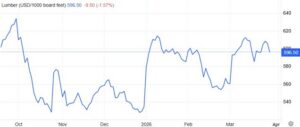

Οι τιμές της ξυλείας παρουσίασαν μικρή άνοδο τις τελευταίες εβδομάδες, ενώ ορισμένα πριονιστήρια εξέδωσαν ανακοινώσεις για αύξηση των τιμών, οι οποίες συνδέονται με το υψηλότερο κόστος καυσίμων, εργασίας και μεταφορών. 5 Ωστόσο, η ζήτηση στον τομέα της κατοικίας έχει μειωθεί πρόσφατα, με τα νέα οικοδομικά έργα στις ΗΠΑ να σημειώνουν πτώση και τα αποθέματα των κατασκευαστικών εταιρειών να αυξάνονται, γεγονός που οδήγησε σε ορισμένες μειώσεις τιμών στην κατασκευαστική αγορά και συνέβαλε στον περιορισμό των πιο απότομων αυξήσεων στις τιμές της ξυλείας.7

Πηγή δεδομένων γραφήματος: TradingEconomics.com[/caption]

Η προσφορά παραμένει διαθέσιμη και η διαθεσιμότητα είναι γενικά καλή για τις περισσότερες ποιότητες παλετών. Καθώς η δραστηριότητα των μεταφορών αυξάνεται την άνοιξη και το κόστος των πρώτων υλών

συνεχίζει να ανεβαίνει, οι αγοραστές θα πρέπει να αναμένουν σταδιακή ανοδική πίεση στις τιμές κατά τη διάρκεια του δεύτερου τριμήνου, χωρίς όμως να αναμένονται γενικευμένες ελλείψεις ή απότομες αυξήσεις των τιμών.

Τις τελευταίες τέσσερις εβδομάδες παρατηρείται σταθερή αύξηση των αιτημάτων, είτε αυτή οφείλεται στις τιμές της ξυλείας είτε στις υπερβολικές επιβαρύνσεις καυσίμων. Ορισμένες περιοχές αντιμετωπίζουν μεγαλύτερη πίεση στις τιμές σε σύγκριση με άλλες. Η Δύση είναι ιδιαίτερα ακριβή, καθώς βασίζεται στα βασικά εμπορεύματα, ενώ η τιμή της νωπής ξυλείας στην Ανατολή εξακολουθεί να αυξάνεται με πιο αργό ρυθμό.

ΚΥΡΙΑ ΣΗΜΕΙΑ: Η κατάσταση εξακολουθεί να μοιάζει με μια αργή σύσφιξη της αγοράς σε περιφερειακό επίπεδο και όχι με μια σημαντική διαταραχή στην προσφορά. Οι αγοραστές συνήθως επιτυγχάνουν τα καλύτερα αποτελέσματα ακολουθώντας μια αυστηρή επιχειρησιακή πειθαρχία — καλύτερη ανάκτηση παλετών, προγράμματα επισκευών και εφεδρικές πηγές στην περιοχή — αντί να επιδιώκουν αγορές spot μόλις αρχίσουν να κινούνται οι τιμές.

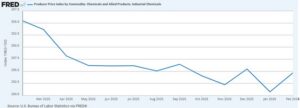

Οι αγορές χημικών προϊόντων εισήλθαν στο δεύτερο τρίμηνο του 2026 υπό πίεση κόστους λόγω της αστάθειας στις αγορές πετρελαίου και ενέργειας, των επιπλέον χρεώσεων μεταφορικών και των παγκόσμιων διαταραχών στην εφοδιαστική αλυσίδα που συνδέονται με τη σύγκρουση στη Μέση Ανατολή. Οι τιμές του πετρελαίου παρουσίασαν έντονες διακυμάνσεις τις τελευταίες ημέρες, καθώς οι αγορές αντιδρούν στις εξελίξεις γύρω από το Στενό του Ορμούζ, ενώ προμηθευτές σε διάφορους κλάδους χημικών προϊόντων συνεχίζουν να επιβάλλουν αυξήσεις τιμών και επιπλέον χρεώσεις για να αντισταθμίσουν τα αυξημένα λειτουργικά έξοδα και τα έξοδα μεταφοράς.2,8

Αρκετοί διανομείς έχουν ήδη ανακοινώσει νέες επιπλέον χρεώσεις μεταφορικών, συμπεριλαμβανομένων προσωρινών επιβαρύνσεων στις τιμολογήσεις των αποστολών και αυξήσεων των τιμών κατά περίπου 0,03 δολάρια ανά λίβρα για παραγγελίες χημικών προϊόντων χύδην και συσκευασμένων σε ολόκληρη τη Βόρεια Αμερική.9 Οι επιπλέον αυτές χρεώσεις αντανακλούν τα αυξημένα έξοδα μεταφοράς και τη συνεχιζόμενη αστάθεια της εφοδιαστικής αλυσίδας στον τομέα των χημικών.

[caption id="attachment_13704" align="aligncenter" width="589"]

Δεδομένα γραφήματος: Δείκτης τιμών παραγωγού ανά είδος: Χημικά και συναφή προϊόντα: Βιομηχανικά χημικά[/caption]

Στις 13 Απριλίου 2026, ακολουθεί μια σύνοψη της τρέχουσας κατάστασης στην αλυσίδα εφοδιασμού χημικών προϊόντων:

Κοιτώντας μπροστά, οι τιμές των χημικών προϊόντων αναμένεται να παραμείνουν ασταθείς κατά τη διάρκεια του δεύτερου τριμήνου, καθώς οι αγορές πετρελαίου, οι ναυτιλιακές διαδρομές και οι ασφαλιστικοί όροι συνεχίζουν να επηρεάζονται από τις εξελίξεις στη Μέση Ανατολή. Αν και η διαθεσιμότητα παραμένει γενικά επαρκής προς το παρόν για τα περισσότερα βασικά χημικά προϊόντα, οι αγοραστές θα πρέπει να αναμένουν συνεχείς ανακοινώσεις για αυξήσεις τιμών, επιπλέον χρεώσεις μεταφορικών και επιλεκτικούς περιορισμούς στην προσφορά προϊόντων υψηλής ενεργειακής κατανάλωσης.3,8

ΚΥΡΙΑ ΣΗΜΕΙΑ: Οι αγοραστές χημικών προϊόντων θα πρέπει να παρακολουθούν συνολικά τις εξελίξεις στον τομέα του πετρελαίου, της ενέργειας και των μεταφορικών. Ακόμη και αν το πετρέλαιο υποχωρήσει μετά από μια απότομη άνοδο, οι τιμές ενδέχεται να παραμείνουν σε υψηλά επίπεδα, εφόσον οι προμηθευτές συνεχίσουν να επιβάλλουν επιπλέον χρεώσεις μεταφορικών και προσωρινές προσαυξήσεις. Η βέλτιστη προσέγγιση είναι να επιδιώκεται η επιβολή χρεώσεων περιορισμένης χρονικής διάρκειας, σαφών ορίων επαναφοράς και τύπων υπολογισμού βάσει δεικτών, ώστε τα κόστη να μπορούν να μειωθούν εκ νέου σε περίπτωση βελτίωσης των συνθηκών.

Οι τιμές των πλαστικών ρητινών παραμένουν ασταθείς με την έναρξη του δεύτερου τριμήνου του 2026. Το αργό πετρέλαιο παρουσιάζει μεγάλη μεταβλητότητα, ενώ οι πρόσφατες πτώσεις δεν έχουν εξαλείψει τον κίνδυνο. Οι αγορές του πολυαιθυλενίου και του πολυπροπυλενίου εξακολουθούν να αντιμετωπίζουν αυξημένα κόστη που συνδέονται με τις διαταραχές στη Μέση Ανατολή, την πίεση στα ναύλα και την αβεβαιότητα στην εφοδιαστική αλυσίδα. 1,3 4

Το Reuters ανέφερε στα τέλη Μαρτίου ότι οι αναταραχές στη Μέση Ανατολή είχαν οδηγήσει σε άνοδο των τιμών του πολυαιθυλενίου και του πολυπροπυλενίου, καθώς διακόπηκε η ροή πετροχημικών μέσω του Στενού του Ορμούζ.12 Η ενημέρωση για την αγορά της Ferguson στις 30 Μαρτίου έδειξε επίσης ότι οι αγορές ρητινών παρουσίαζαν ανοδική τάση και ότι οι προμηθευτές ανταποκρίνονταν στην αύξηση του κόστους και στις πιο σφιχτές παγκόσμιες συνθήκες.13

[caption id="attachment_13705" align="aligncenter" width="541"]

Πηγή δεδομένων γραφήματος: TradingEconomics.com[/caption]

Ακόμη και όταν οι τιμές του πετρελαίου υποχωρούν, οι συνθήκες στη ναυτιλία δεν έχουν επανέλθει πλήρως στο φυσιολογικό. Το Reuters ανέφερε στις 13 Απριλίου ότι οι ροές των δεξαμενόπλοιων και οι προσδοκίες για την προσφορά παραμένουν ιδιαίτερα ευαίσθητες στις εξελίξεις γύρω από το Στενό του Ορμούζ, ενώ η Hapag-Lloyd δήλωσε ότι ο αντίκτυπος στη ναυτιλία παραμένει δύσκολο να εκτιμηθεί λόγω των ναρκών και των ασφαλιστικών επιπλοκών.2,3 Ως αποτέλεσμα, οι αγοραστές θα πρέπει να αναμένουν ότι οι προμηθευτές θα παραμείνουν επιφυλακτικοί όσον αφορά τη διάρκεια των προσφορών και τη διαθεσιμότητα spot μέχρι να βελτιωθούν οι συνθήκες μεταφοράς.

ΚΥΡΙΟ ΣΥΜΠΕΡΑΣΜΑ: Οι αγοραστές ρητινών δεν πρέπει να θεωρούν δεδομένο ότι η χαλάρωση της αγοράς πετρελαίου θα οδηγήσει αμέσως σε μείωση των τιμών των ρητινών. Δεδομένου ότι οι διαταραχές στη Μέση Ανατολή εξακολουθούν να επηρεάζουν τα μεταφορικά, τη διάρκεια των προσφορών και τη συντηρητική στάση των προμηθευτών, οι τιμές των πλαστικών ενδέχεται να παραμείνουν σταθερές ακόμη και αν το αργό πετρέλαιο υποχωρήσει. Βραχυπρόθεσμα, η συχνότερη πραγματοποίηση αγορών, η ύπαρξη εναλλακτικών εγχώριων επιλογών και η εξασφάλιση συμβατικών ρυθμίσεων σχετικά με τα μεταφορικά και την ανωτέρα βία αποτελούν τον ασφαλέστερο τρόπο διαχείρισης της αβεβαιότητας.

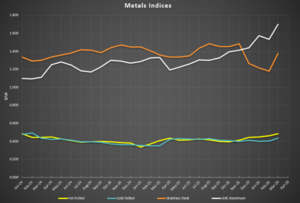

Οι τιμές του χάλυβα ξεκίνησαν το δεύτερο τρίμηνο του 2026 σε σταθερή βάση, με τα χαλυβουργεία να συνεχίζουν να διαχειρίζονται προσεκτικά την παραγωγή τους και να αντιστέκονται στις παραχωρήσεις στις τιμές, ενώ οι τιμές του αλουμινίου έφτασαν στα υψηλότερα επίπεδα από το 2022. Η εγχώρια προσφορά παραμένει σταθερή και οι εισαγωγές εξακολουθούν να κυμαίνονται κάτω από τα συνήθη επίπεδα, συμβάλλοντας στη διατήρηση σταθερών τιμών, ακόμη και όταν η ζήτηση παρουσιάζει διακυμάνσεις μεταξύ των κλάδων.10 Πρόσφατα στοιχεία για τις τιμές δείχνουν μια αξιοσημείωτη ανάκαμψη σε διάφορες κατηγορίες χάλυβα από τον Φεβρουάριο έως τον Μάρτιο, ενισχύοντας την άποψη ότι οι τιμές σταθεροποιούνται και αρχίζουν να παρουσιάζουν ελαφρά ανοδική τάση εν όψει του δεύτερου τριμήνου.11

Οι δασμοί αναδεικνύονται και πάλι σε σημαντικό παράγοντα για τη διαμόρφωση των τιμών των μετάλλων. Οι πρόσφατες αλλαγές στην πολιτική που αφορούν τον χάλυβα, το αλουμίνιο και τον χαλκό υποδηλώνουν τη συνεχιζόμενη στήριξη της κυβέρνησης προς τους εγχώριους παραγωγούς, ενισχύοντας το ανώτατο όριο κόστους για τα υλικά αυτά και μειώνοντας την πιθανότητα σημαντικών μειώσεων των τιμών στο εγγύς μέλλον.12

[caption id="attachment_13706" align="aligncenter" width="531"]

Πηγή δεδομένων γραφήματος: BusinessAnalytiq[/caption]

ΚΥΡΙΟ ΣΥΜΠΕΡΑΣΜΑ: Οι αγοραστές μετάλλων εξακολουθούν να αντιμετωπίζουν μια αγορά στην οποία οι δασμοί και η αυστηρή πολιτική των χαλυβουργείων διατηρούν τις τιμές σε ένα κατώτατο όριο. Σε αυτό το περιβάλλον, η διεύρυνση των επιλογών εφοδιασμού και η βελτίωση της ευελιξίας ως προς το χρονοδιάγραμμα συνήθως προσφέρουν μεγαλύτερη διαπραγματευτική δύναμη από ό,τι η άσκηση έντονης πίεσης σε έναν μόνο προμηθευτή για τη μείωση των τιμών. Όπου είναι δυνατόν, αξιοποιήστε τις δεσμεύσεις όγκου για να εξασφαλίσετε τον εφοδιασμό, συνδυάζοντάς τις όμως με μηχανισμούς προστασίας των τιμών ή εύρη τιμών, αντί για απολύτως σταθερές προσδοκίες.

Ο Τράβις Καντρέλ και ο Πάτρικ Γκαρ είναι ειδικοί στον τομέα της παραγωγής στην ERA Group. Και οι δύο διαθέτουν πτυχία μηχανικών και έχουν συνολικά πάνω από 29 χρόνια εμπειρίας στην ανάλυση σύνθετων δαπανών πελατών σε άμεσα υλικά, βιομηχανικά χημικά/αέρια, υλικά συσκευασίας και αναλώσιμα εργοστασίων/MRO. Η ERA αξιοποιεί την εις βάθος εξειδίκευσή της στον τομέα για να διαπραγματεύεται με τους προμηθευτές και να παρέχει στους πελάτες της τις καλύτερες δυνατές λύσεις προμήθειας.

_______

1-Brenntag, Ενημερώσεις για τη ναυτιλία και τα ναύλα, 9 Μαρτίου 2026.

2-Reuters, «Πτώση των τιμών του πετρελαίου καθώς ο διάλογος ΗΠΑ-Ιράν μετριάζει τις ανησυχίες για την προσφορά», 13 Απριλίου 2026.

3-Reuters, «Η Hapag-Lloyd εκτιμά ότι τα σχέδια των ΗΠΑ για αποκλεισμό του Ορμούζ είναι δύσκολο να αξιολογηθούν», 13 Απριλίου 2026.

4 - Οι τιμές του χαρτονιού για κοντέινερ σημειώνουν απροσδόκητη πτώση τον Φεβρουάριο του 2026, Packaging Dive, 23 Φεβρουαρίου 2026

5 - Οι παραγωγοί χαρτονιού για κοντέινερ ανακοινώνουν αυξήσεις τιμών για τον Μάρτιο του 2026, Packaging Dive, 28 Μαρτίου 2026 6 - Μηνιαία ενημέρωση για την αγορά παλετών από την ePallet, Μάρτιος 2026

7 - Προοπτικές αγοράς ξυλείας, Trading Economics, Απρίλιος 2026

8 - Reuters, «Η IEA είναι έτοιμη να αξιοποιήσει περαιτέρω τα παγκόσμια αποθέματα πετρελαίου αν χρειαστεί, δηλώνει ο επικεφαλής», 13 Απριλίου 2026.

9 - Ειδοποίηση επιπλέον χρέωσης μεταφορικών της Dow Industrial Solutions, 17 Μαρτίου 2026

10 - Majestic Steel USA, Έκθεση CORE, 27 Μαρτίου 2026

11 - Δείκτες Business Analytiq (θερμοπλασμένο, ψυχροπλασμένο, γαλβανισμένο φύλλο, πλάκα από ανοξείδωτο χάλυβα)

12 - Η κυβέρνηση Τραμπ αναπροσαρμόζει τους δασμούς για τον χάλυβα, το αλουμίνιο και τον χαλκό, Packaging Dive, 4 Απριλίου 2026

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)