Dette sammendraget inneholder nøkkelinformasjonen fra webinaret vårt 6. mai 2025, arrangert av Mike Sargent, som presenterer to store skatteendringer for bilparker: naturalytelser og insentivskatt. Mike er utdannet ved KEDGE Bordeaux med 15 års erfaring hos Airbus i Storbritannia og Frankrike, og har utviklet inngående kunnskap om TCO-optimalisering (Total Cost of Ownership) for bilparker, spesielt med tanke på nye miljømessige og skattemessige utfordringer.

>> For å se opptaket av webinaret (varighet: 30 minutter), klikk her .

Den nye insentivskatten: som følge av LOM-loven

Mobilitetsorienteringsloven (LOM) har lenge tatt opp spørsmålet om å gjøre kjøretøyflåter grønnere, men målene den satte har frem til nå ikke vært ledsaget av straffer.

Insentivskatten endrer spillet.

En rask påminnelse om rammeverket som er satt av LOM, som gjelder:

- alle selskaper med 50 eller flere ansatte

- med en flåte på minst 100 kjøretøy

- med en vekt på ikke mer enn 3,5 tonn.

LOM fastsatte at 20 % av flåten skulle bestå av kjøretøy med lavt CO2-utslipp i 2024, økende til 40 % 1. januar 2027 og deretter 70 % i 2030.

Årlig insentivskatt: hva du trenger å vite

Dette gjelder flåter på 100 kjøretøy eller mer: du må nå ha 15 lavutslippskjøretøy i flåten din for å være unntatt.

💡Men vær forsiktig, det er et skille mellom lavutslippsbiler (mindre enn 50 g CO₂/km som oppgitt av produsentene, som for eksempel tilsvarer plug-in-hybrider) og de med lavt karbonavtrykk (mindre enn 100 g CO₂/km som oppgitt av produsentene, som for eksempel tilsvarer hybrider).> / km som oppgitt av produsentene – som for eksempel tilsvarer plug-in-hybrider) og de med lavt karbonavtrykk (= tilsvarende 100 % elektriske biler med en øko-score, som tar hensyn til batteriets opprinnelsesland, materialenes vekt osv.).

Biler med lavt karbonavtrykk teller som 1,5 i avgiftsberegningen: med andre ord, hvis du bare kjøper kjøretøy av denne typen, trenger du ikke å kjøpe 15 for å være innenfor grensene, 10 er tilstrekkelig!

Beregning av årlig insentivskatt

Vi skal ikke lyve til deg, det er komplisert!

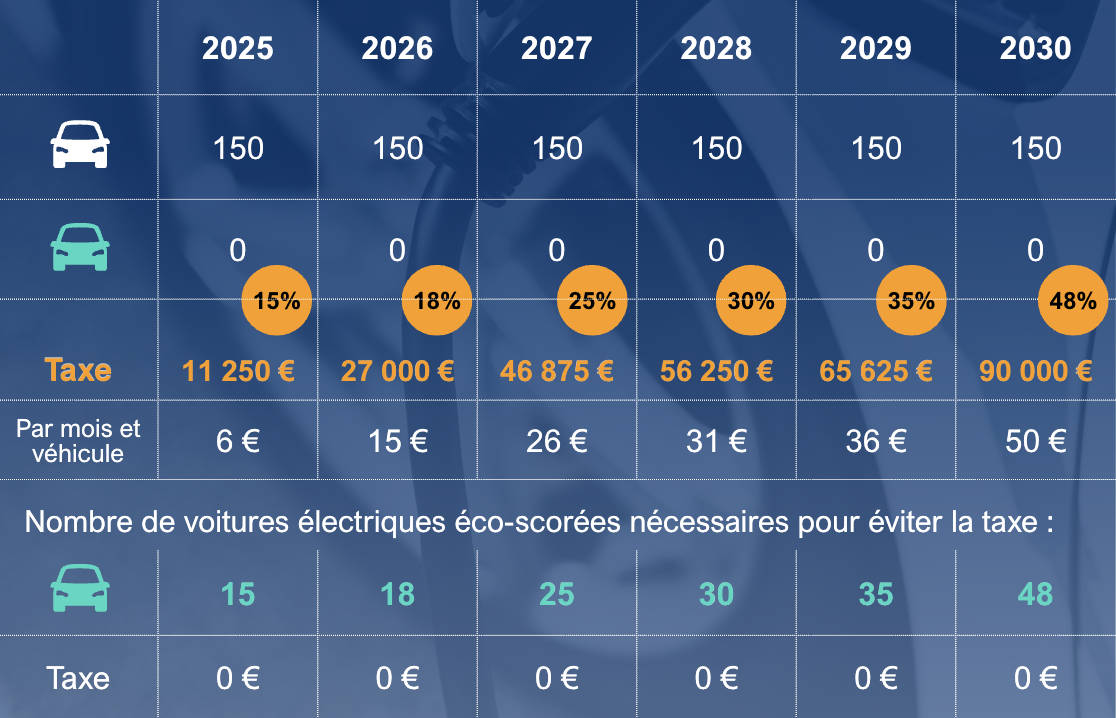

Denne avgiften tar hensyn til hvor lenge kjøretøyene beholdes. La oss tenke oss at et selskap med en flåte på 100 kjøretøy beholder dem i 4 år, fornyer en fjerdedel av flåten hvert år (25 %), og at de trenger 4,5 lavutslippskjøretøy for å nå 15. Avgiften beregnes som følger: 4,5 x 25 % = 1,125 biler 1,125 x € 2 000 = € 2 250 insentivavgift i 2025

Her er en tabell som oppsummerer tallene frem til 2030, for en stabil flåte på 150 biler og en gjennomsnittlig kontrakt på 48 måneder:

Naturalytelsen: en liten revolusjon!

I gjennomsnitt er 65 % av firmabilreisene i Frankrike private reiser . Avgiftene som legges til denne «inntekten» har imidlertid lenge vært underlagt 30 %-regelen for flat sats : 30 % legges til grunn for de totale eierkostnadene minus drivstoff – 40 % hvis drivstoffet ble betalt av selskapet.

Denne regelen har nettopp blitt endret: siden 1. februar 2025 har den faste satsen økt til 50 % og 67 % . Beregningen er imidlertid forskjellig for miljøklassifiserte elbiler og også hvis du kjøper kjøretøyet. Ikke nøl med å gjøre det.

Disse nye prosentsatsene har en betydelig innvirkning på bedriften (trygdeavgifter), men også på den ansatte, som ender opp med mindre i lommen, men med en økning i inntektsskatten!

Avslutningsvis: hva bør gjøres?

- Naturalytelsen forblir uendret for eksisterende kjøretøy, unntatt ved omplassering til en annen ansatt.

- Konsekvensene for både bedriften og den ansatte kan kreve en gjennomgang av flåtepolicyen:

→ Er det fortsatt gunstig å tilby firmabil i stedet for et fast godtgjørelse?

→ Bør samme beregningsmetode beholdes?

- Hvordan kan elbiler best integreres i bilparken din? Dette er nøkkelen til økonomisk optimalisering, men endringen i bruk må støttes, både av brukerne og av selskapet.

- Disse endringene skjer raskt, men hold hodet kaldt: ta deg tid til å utvikle en flerårig strategi uten forsinkelser. Vi er her for å støtte deg!