ERA Group De nieuwsbrief over vrachtvervoer bevat een samenvatting van actuele onderwerpen in de sector, markttrends, financiële resultaten van vrachtvervoerders en een blik op de toekomst van belangrijke segmenten binnen de vrachtindustrie.

Actuele onderwerpen in de branche

Commerciële rijbewijzen voor niet-ingezetenen

Wat zijn het dan precies? Een commercieel rijbewijs voor niet-ingezetenen (CDL) wordt afgegeven aan personen die geen permanente inwoners zijn van de staat waar het rijbewijs wordt verkregen, meestal buitenlandse staatsburgers die legaal in de VS verblijven.

Naar aanleiding van de audit van de Federal Motor Carrier Safety Administration (FMCSA), die wijdverspreide niet-naleving van de bestaande regelgeving in meerdere staten aan het licht bracht – en bovendien minstens vijf dodelijke ongevallen dit jaar in verband bracht met vrachtwagenchauffeurs met een rijbewijs voor zware voertuigen (CDL) die niet in de staat woonachtig waren – heeft het Ministerie van Transport een noodbevel uitgevaardigd. Staten moeten onmiddellijk stoppen met het afgeven of verlengen van CDL's totdat nieuwe federale regelgeving van kracht is. Hopelijk zal deze maatregel leiden tot een grotere verkeersveiligheid.

Vanuit het perspectief van de sector zal deze verandering een deel van de capaciteit van de markt wegnemen, aangezien er naar schatting minstens 200.000 niet-ingezeten CDL-houders in de VS zijn. De impact op de vrachtvervoersector is nog niet merkbaar, maar dat zal wel gebeuren.

Kunstmatige intelligentie

Er is wellicht geen actueler onderwerp in het land dan kunstmatige intelligentie (AI). De impact van AI is al merkbaar in vele aspecten van het dagelijks leven. De vrachtsector vormt hierop geen uitzondering. Hoewel AI vandaag de dag nog geen vrachtwagens over onze snelwegen bestuurt, wordt het wel steeds meer geïntegreerd in het logistieke proces. Een prominent voorbeeld hiervan zijn de recente kwartaalresultaten van CH Robinson.

"We innoveren om de kracht van kunstmatige intelligentie te benutten en automatisering te stimuleren gedurende de volledige levenscyclus van een lading. Dit biedt onze klanten een betere service en helpt ons tegelijkertijd onze prestaties te verbeteren door taken te automatiseren, waardoor onze getalenteerde medewerkers zich kunnen richten op strategischer en waardevoller werk."

Tarieven aan, tarieven uit

Hoewel tarieven misschien niet het meest besproken onderwerp zijn binnen AI, staan ze zeker hoog op de agenda. De grootste bron van zorgen voor verladers is onzekerheid. De term 'consistentie' zal waarschijnlijk steeds minder vaak gebruikt worden. Van pieken en dalen in de verzendingen als gevolg van schommelingen in de voorraad van klanten, tot nieuwe routes die nieuwe product- en materiaalbronnen ontsluiten, en alles daartussenin – verandering is het sleutelwoord voor de toekomst.

Belangrijkste conclusie: De bovenstaande onderwerpen, en andere die hier niet nader worden toegelicht, vereisen dat verladers zich richten op flexibiliteit in hun logistieke functie om de voortdurende reeks uitdagingen het hoofd te bieden.

De markt - Vrachtprijzen, dieselprijzen

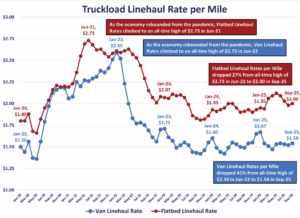

Twee belangrijke indicatoren voor de ontwikkeling van de vrachtmarkt zijn de tarieven per mijl voor vrachtwagenvervoer en de dieselprijs per gallon. De onderstaande grafieken zijn ontwikkeld met behulp van gegevens van het Amerikaanse Ministerie van Energie en DAT Freight and Analytics.

Na de pieken na de pandemie zijn de tarieven per mijl voor vrachtwagenvervoer gestabiliseerd sinds 24 januari. • De tarieven per mijl voor bestelwagenvervoer schommelden tussen $ 1,42 en $ 1,67. • De tarieven per mijl voor open trailers schommelden tussen $ 1,90 en $ 2,12. Na de sterke stijging van de dieselprijzen als gevolg van de Russische inval in Oekraïne, is de gemiddelde dieselprijs per gallon sinds 24 januari gestabiliseerd en schommelt deze tussen $ 3,49 en $ 4,04.

Belangrijkste conclusie: Hoewel de volatiliteit van de vrachtprijzen en dieselprijzen de afgelopen tijd is afgenomen, laten de bovenstaande grafieken zien dat uitzonderlijke gebeurtenissen grote verschuivingen in de markt kunnen veroorzaken. Verladers moeten klaarstaan om snel te reageren op veranderingen in de markt.

Wat de cijfers zeggen

Een manier om de stand van zaken in de vrachtvervoerssector te beoordelen, is door de recente financiële resultaten van belangrijke spelers te bekijken. De onderstaande tabel geeft een overzicht van de Noord-Amerikaanse financiële resultaten van 15 grote spelers in de sector, waarbij de eerste helft van 2025 wordt vergeleken met de eerste helft van 2024.

De tabel laat zien dat dit een moeilijke periode is voor vrachtvervoerders. Hoewel de omzet en winst (EBITDA) zijn gedaald, bleven de marges vrijwel gelijk, omdat bedrijven de omzetdaling grotendeels compenseerden door de kosten te beheersen.

Een nadere blik op vier van de grootste en meest herkenbare vrachtvervoerders, samengevat in de onderstaande tabel, is op zijn plaats.

Enkele opmerkingen:

- De omzet van deze vier grootste aanbieders daalde met 4,7% op jaarbasis, bijna het dubbele van het gemiddelde van -2,3%. De omzet van JB Hunt bleef vrijwel gelijk dankzij de sterke prestaties van hun intermodale activiteiten.

- De EBITDA daalde met 5,1%, wat deels werd gecompenseerd door de verbetering van +31,7% bij CH Robinson als gevolg van strenge kostenbesparende maatregelen.

- Met een percentage van 26,6% Marge Old Dominion was verreweg de meest winstgevende aanbieder, met meer dan het dubbele van het algemene gemiddelde van 10,8%.

Belangrijkste conclusie: De bovenstaande financiële resultaten tonen duidelijk aan dat de markt nog steeds de voorkeur geeft aan verladers boven vrachtvervoerders.

De weg die voor ons ligt

Gedurende de rest van 2025 tot ten minste de eerste helft van 2026 zal het aanbod van vrachtdiensten de vraag ernaar overtreffen; de markt zal de verlader bevoordelen, niet de vrachtdienstverlener. Hieronder hebben we de belangrijkste conclusies uit verschillende prognoses voor de vrachtsector voor 2026 op een rijtje gezet, georganiseerd per type dienst.

Vrachtwagenlading

- De vraag zal ten minste tot en met de eerste helft van 2026 zwak blijven, aangezien de sector te lijden heeft onder de door tarieven veroorzaakte daling van de detailhandelsimport en de krimp van de Industrie & Productie .

- Het aanbod blijft de vraag overtreffen, met enige verlichting door nieuwe vrachtwagenbestellingen die lager liggen dan het vervangingsniveau, transportbedrijven die de markt verlaten vanwege lagere winstmarges en chauffeurstekorten als gevolg van strengere regelgeving (rijbewijzen voor niet-ingezetenen).

- Naarmate het aanbod afneemt om het evenwicht met de vraag te herstellen, zullen de rentes in de tweede helft van 2026 waarschijnlijk een bescheiden stijging laten zien.

LTL

- De vraag zal tot eind 2025 zwak blijven, met een beperkt herstel begin 2026 als gevolg van het aanvullen van de schaarse voorraden in de detailhandel en de aanhoudende groei van e-commerce.

- Het overaanbod zal tot en met 2026 aanhouden, omdat grote vervoerders blijven rapporteren dat het tonnage daalt, terwijl er tegelijkertijd een aanhoudend tekort aan chauffeurs is – naar verwachting zal dit tekort in 2030 oplopen tot 160.000.

- De tarieven zullen ondanks de dalende vraag stabiel blijven, omdat vrachtvervoerders de gestegen loon- en andere kosten willen doorberekenen aan de verladers.

Intermodaal

- De vraag zal naar verwachting tot en met 2026 zwak blijven, met waarschijnlijk kleine dalingen van enkele procentpunten, omdat tarieven een negatieve invloed hebben gehad op de importvolumes en de behoefte aan intermodaal transport hebben verminderd.

- De levering van materieel is toereikend om aan de lagere vraag te voldoen en er worden geen grote tekorten verwacht in de drukste corridors.

- Het overaanbod zal de rentes laag houden, en een verhoging is in ieder geval tot medio 2026 niet waarschijnlijk.

Belangrijkste conclusie: Wat betekent dit? Nu is het moment om tarieven vast te leggen en servicepartners te contracteren met gunstige voorwaarden, voordat vraag en aanbod weer in evenwicht komen.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)