ERA Group 's kwartaal inzichten met betrekking tot de marktomstandigheden, mogelijke gevolgen voor Aankoop en planning van de toeleveringsketen.

Geopolitiek, tarieven en kosten in de toeleveringsketen

De wereldwijde toeleveringsketens stonden in het tweede kwartaal van 2026 onder aanhoudende druk van geopolitieke instabiliteit, nieuwe tarieven en volatiliteit in het transport. Het conflict in het Midden-Oosten en de recente Amerikaanse blokkade van Iran in de Straat van Hormuz hebben scheepvaartroutes verstoord, het oorlogsrisico en de brandstoftoeslagen vergroot, de verzekeringskosten opgedreven en onzekerheid gecreëerd over boekingen op belangrijke handelsroutes. Zo meldde Brenntag in zijn scheepvaartupdate van 9 maart omleidingen rond Kaap de Goede Hoop, tijdelijke brandstoftoeslagen op meerdere routes, oorlogsrisicotoeslagen van ongeveer $ 2.000-$ 4.000 per container en toenemende beperkingen op het gebied van zeevaartverzekeringen in de Golf. 1

Recente diplomatieke ontwikkelingen hebben geleid tot scherpe schommelingen in de olieprijs van dag tot dag, en de bredere energie- en vrachtmarkt blijft zeer instabiel. Reuters meldde op 13 april dat de olieprijs opnieuw steeg nadat de VS de druk op Iran hadden opgevoerd en de zorgen over de aanvoer via de Straat van Hormuz waren toegenomen, hoewel de prijzen later weer daalden in de hoop op hernieuwde gesprekken. Ook rederijen blijven voorzichtig: Reuters meldde dat Hapag-Lloyd aangaf dat de situatie nog steeds moeilijk in te schatten is en dat de verzekerings- en navigatieomstandigheden uitdagend blijven. 2,3

Tegelijkertijd blijft het tariefbeleid de basiskosten van import verhogen. Een tijdelijk tarief van 10% (sectie 122) is nu van kracht op de meeste geïmporteerde goederen in de Verenigde Staten tot juli 2026, wat leidt tot extra kosten voor geïmporteerde materialen in veel sectoren.

BELANGRIJKSTE CONCLUSIES: Zelfs wanneer grondstoffenmarkten tijdelijk stabiliseren, kunnen vracht- en invoerrechten de uiteindelijke kosten hoog houden. Kopers zouden logistiek als een actief onderdeel van hun bedrijfsvoering moeten beschouwen. sourcing De strategie voor nu is: de inkoopcycli waar mogelijk verkorten, leveranciers vragen precies aan te geven hoe toeslagen worden berekend en te voorkomen dat er te ver vooruit wordt besteld, aangezien de vrachtprijzen snel kunnen veranderen.

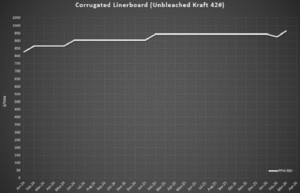

Gegolfd

De prijsontwikkeling van golfkarton veranderde begin 2026 snel. Uit branchegegevens bleek een prijsdaling in februari, als gevolg van een afnemende vraag en concurrerende marktomstandigheden. 4 Kort daarna kondigden producenten in maart nieuwe prijsverhogingen aan, omdat de operationele kosten hoog bleven en de fabrieken hun capaciteit zorgvuldig bleven beheren. 5

In de praktijk berekenen sommige leveranciers de volledige prijsverlaging van februari niet door voordat ze de nieuwe prijsverhoging doorvoeren. In plaats daarvan passen ze kleinere nettoverhogingen toe of stellen ze aanpassingen uit, waardoor de prijsontwikkeling over de tijd wordt afgevlakt in plaats van een kortstondige prijsverlaging gevolgd door een grotere prijsverhoging. Dit weerspiegelt de aanhoudende kostendruk en de wens om de marges te stabiliseren, terwijl de vraag gematigd blijft. 4

Direct na de verhoging in maart kondigde RISI op 17 april 2026 een nieuwe verhoging van $30/ton aan (netto $50/ton verhoging tot nu toe dit jaar), omdat producenten ernaar streven de eerder aangekondigde prijsverhogingen volledig te verwerken. Sommige prognoses suggereren dat bedrijven later dit jaar mogelijk nog verdere verhogingen zullen doorvoeren als de seizoensgebonden vraag aantrekt. 4 Het aanbod blijft stabiel en de beschikbaarheid is over het algemeen goed voor de meeste kwaliteiten, maar de prijsontwikkeling zal naar verwachting geleidelijk stijgen in plaats van abrupt.

Grafiekgegevens: Wekelijkse RSI-index voor de pulp- en papierindustrie[/caption]

BELANGRIJKSTE CONCLUSIES: De prijsvorming van golfkarton wordt nog steeds meer bepaald door het gedrag van leveranciers dan door een rechtstreekse doorwerking van indexwijzigingen. Dit betekent dat kopers verder moeten kijken dan de gepubliceerde index en ervoor moeten zorgen dat leveranciers prijsverlagingen en -verhogingen consequent toepassen. benchmarking Oefeningen, concurrerende offertes en duidelijke doorberekeningen zullen belangrijker zijn dan wachten tot de markt zichzelf corrigeert.

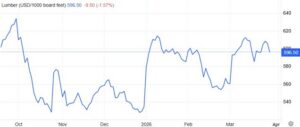

Hout en pallets

De markten voor pallethout en pallethout blijven over het algemeen stabiel in het tweede kwartaal van 2026, maar de kosten beginnen op te lopen. De aanvoer van hardhout is in de meeste regio's voldoende, hoewel de krappe beschikbaarheid van grondstoffen voor pallethout een lichte opwaartse druk op de prijzen uitoefent, naarmate de seizoensgebonden vraag toeneemt. 6

De houtprijzen zijn de afgelopen weken licht gestegen en sommige zagerijen hebben prijsverhogingen aangekondigd vanwege hogere brandstof-, arbeids- en transportkosten. 5 De vraag naar woningen is echter de laatste tijd afgenomen, met een daling van het aantal nieuwbouwprojecten in de VS en een toename van de voorraden bij bouwers. Dit heeft geleid tot prijsverlagingen in de bouwsector en heeft scherpere prijsstijgingen voor hout helpen beperken. 7

Grafiekgegevens: TradingEconomics.com[/caption]

Er is nog steeds voldoende voorraad en de beschikbaarheid is over het algemeen goed voor de meeste palletsoorten. Naarmate de verzendactiviteit in het voorjaar toeneemt en de kosten stijgen,

Als de prijzen blijven stijgen, moeten kopers rekening houden met een geleidelijke prijsstijging gedurende het tweede kwartaal, maar niet met wijdverspreide tekorten of plotselinge prijsstijgingen.

De afgelopen vier weken is er een gestage toename van de vraag geweest, ofwel door de houtprijzen ofwel door de buitensporige brandstoftoeslagen. Sommige regio's ondervinden meer prijsdruk dan andere. Het westen is met name duur omdat het afhankelijk is van grondstoffen, terwijl de prijzen van vers hout in het oosten nog steeds langzamer stijgen.

BELANGRIJKSTE CONCLUSIES: Dit lijkt nog steeds een langzame, regionale krapte op de markt te zijn, geen grote aanbodschok. Kopers behalen doorgaans de beste resultaten door operationele discipline – een betere palletterugwinning, reparatieprogramma's en regionale reserveleveranciers – in plaats van te proberen om direct na prijsstijgingen weer op de markt te komen.

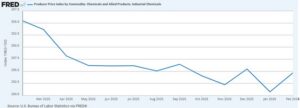

Chemische stoffen en gassen

De chemische markten stonden in het tweede kwartaal van 2026 onder druk door de volatiele olie- en energiemarkten, vrachttoeslagen en wereldwijde verstoringen in de toeleveringsketen als gevolg van het conflict in het Midden-Oosten. De olieprijzen schommelden de afgelopen dagen sterk doordat de markten reageerden op de ontwikkelingen rond de Straat van Hormuz, en leveranciers in diverse chemische categorieën blijven prijsverhogingen en toeslagen doorvoeren om de hogere operationele en transportkosten te compenseren. 2,8

Verschillende distributeurs hebben al nieuwe vrachttoeslagen aangekondigd, waaronder tijdelijke factuurtoeslagen op zendingen en tariefverhogingen van ongeveer $ 0,03 per pond voor bulk- en verpakte chemische bestellingen in heel Noord-Amerika.⁹ Deze toeslagen weerspiegelen de gestegen transportkosten en de aanhoudende volatiliteit in de toeleveringsketen van de chemische sector.

[caption id="attachment_13704" align="aligncenter" width="589"]

Grafiekgegevens: Producentenprijsindex per grondstof: Chemische en aanverwante producten: Industriële chemicaliën[/caption]

Hieronder volgt een samenvatting van de huidige situatie in de toeleveringsketen van chemicaliën, zoals die er op 13 april 2026 uitzag:

- De markten voor op aardolie gebaseerde chemicaliën zijn ongelooflijk volatiel... de prijzen zijn sinds eind maart met 20 tot 60% gestegen.

- Er is een arbitragesituatie ontstaan waarbij Europese klanten bereid zijn aanzienlijk hogere prijzen (300-400%) te betalen dan wat Amerikaanse klanten de afgelopen tijd gewend waren te betalen.

- Enkele van de grootste chemische producenten ter wereld hebben de afgelopen ruim een jaar teleurstellende winstcijfers behaald en zoeken naar manieren om het omzetverlies in de wereldeconomie te compenseren.

- Verdere prijsstijgingen voor chemicaliën zijn waarschijnlijk, en afhankelijk van de verdere ontwikkelingen in de Straat van Hormuz kunnen we uiteindelijk in een situatie van overmacht/toewijzing terechtkomen.

- Klanten moeten er ook rekening mee houden dat ze meer zullen betalen voor chemicaliën op basis van zwavel, aangezien er momenteel een wereldwijd zwaveltekort is.

Vooruitkijkend wordt verwacht dat de prijzen van chemicaliën in het tweede kwartaal volatiel zullen blijven, aangezien de oliemarkten, scheepvaartroutes en verzekeringsvoorwaarden blijven reageren op de ontwikkelingen in het Midden-Oosten. Hoewel de beschikbaarheid van de meeste basischemicaliën momenteel over het algemeen voldoende is, moeten kopers rekening houden met aanhoudende aankondigingen van prijsverhogingen, vrachttoeslagen en selectieve leveringsbeperkingen voor energie-intensieve producten. 3,8

BELANGRIJKSTE CONCLUSIES: Kopers van chemicaliën moeten de olie-, energie- en transportkosten nauwlettend in de gaten houden. Zelfs als de olieprijs na een piek daalt, kunnen de prijzen hoog blijven als leveranciers doorgaan met het doorberekenen van transporttoeslagen en tijdelijke toeslagen. De beste aanpak is om te pleiten voor tijdelijke toeslagen, duidelijke herzieningspunten en indexgebaseerde formules, zodat de kosten weer kunnen dalen als de omstandigheden verbeteren.

Kunststoffen

De prijzen van kunststofharsen blijven onstabiel in het tweede kwartaal van 2026. De ruwe olieprijs is zeer volatiel geweest en recente terugvallen hebben het risico niet weggenomen. De markten voor polyethyleen en polypropyleen worden nog steeds geconfronteerd met hogere kosten als gevolg van verstoringen in het Midden-Oosten, druk op de vrachtprijzen en onzekerheid in de toeleveringsketen. 1,3 4

Reuters meldde eind maart dat de verstoringen in het Midden-Oosten de prijzen van polyethyleen en polypropyleen hadden opgedreven, doordat de petrochemische scheepvaart door de Straat van Hormuz werd verstoord. 12 De marktupdate van Ferguson van 30 maart liet eveneens zien dat de prijzen op de harsmarkten stegen en dat leveranciers reageerden op de stijgende kosten en de krappere marktomstandigheden. 13

[caption id="attachment_13705" align="aligncenter" width="541"]

Grafiekgegevens: TradingEconomics.com[/caption]

Zelfs wanneer de olieprijs daalt, zijn de scheepvaartomstandigheden nog niet volledig genormaliseerd. Reuters meldde op 13 april dat de tankerstromen en de aanbodverwachtingen zeer gevoelig blijven voor ontwikkelingen rond de Straat van Hormuz, terwijl Hapag-Lloyd aangaf dat de impact op de scheepvaart moeilijk in te schatten is vanwege mijnen en verzekeringscomplicaties. 2,3 Als gevolg hiervan moeten kopers verwachten dat leveranciers voorzichtig zullen blijven met de offertetermijn en de beschikbaarheid op de spotmarkt totdat de vrachtomstandigheden verbeteren.

BELANGRIJKSTE CONCLUSIE: Kopers van kunststoffen moeten er niet van uitgaan dat een zwakkere oliemarkt direct zal leiden tot lagere prijzen voor kunststoffen. Door de aanhoudende verstoringen in het Midden-Oosten, die van invloed zijn op vrachtkosten, levertijden en de terughoudendheid van leveranciers, kunnen de prijzen voor kunststoffen hoog blijven, zelfs als de olieprijs daalt. Op korte termijn zijn kortere inkoopintervallen, binnenlandse alternatieven en contractuele bepalingen met betrekking tot vrachtkosten en overmacht de veiligste manier om met de onzekerheid om te gaan.

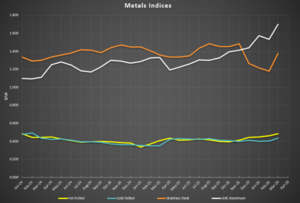

Metalen

De staalprijzen stonden in het tweede kwartaal van 2026 stevig op de rails, doordat staalfabrieken de productie zorgvuldig bleven beheren en prijsverlagingen afwezen, terwijl de aluminiumprijzen hun hoogste niveau sinds 2022 bereikten. Het binnenlandse aanbod blijft stabiel en de import ligt nog steeds onder het gebruikelijke niveau, wat bijdraagt aan de stabiele prijzen, ondanks de wisselende vraag in verschillende sectoren.10 Recente prijsgegevens laten een merkbaar herstel zien in verschillende staalcategorieën van februari tot maart, wat de opvatting versterkt dat de prijzen stabiliseren en richting het tweede kwartaal een lichte stijging laten zien. 11

Tariefheffingen worden opnieuw een belangrijke factor in de metaalprijzen. Recente beleidsaanpassingen met betrekking tot staal, aluminium en koper duiden op voortdurende overheidssteun voor binnenlandse producenten, waardoor de minimumkosten voor deze materialen hoger blijven en de kans op significante prijsdalingen op korte termijn kleiner wordt. 12

[caption id="attachment_13706" align="aligncenter" width="531"]

Grafiekgegevens: BusinessAnalytiq[/caption]

BELANGRIJKSTE CONCLUSIE: Metaalkopers worden nog steeds geconfronteerd met een markt waar tarieven en de discipline van de fabrieken de prijzen laag houden. In die omgeving levert het uitbreiden van de leveringsmogelijkheden en het verbeteren van de flexibiliteit in de timing doorgaans meer onderhandelingsmacht op dan het harder onder druk zetten van één enkele leverancier op prijs. Gebruik waar mogelijk volumeafspraken om de levering veilig te stellen, maar combineer deze met prijsbescherming of bandbreedtes in plaats van volledig vaste verwachtingen.

----

Over de auteurs

Travis Cantrell en Patrick Garr zijn Industrie & Productie Specialisten bij ERA Group Beiden hebben een ingenieursdiploma en beschikken over meer dan 29 jaar gezamenlijke ervaring in het analyseren van complexe klantuitgaven op het gebied van directe materialen, industriële chemicaliën/gassen, verpakkingsmaterialen en fabrieksbenodigdheden/MRO. ERA zet haar diepgaande expertise in om met leveranciers te onderhandelen en de beste oplossingen te leveren. sourcing oplossingen voor hun klanten.

_______

Bronnen:

1-Brenntag, Updates over scheepvaart en tarieven, 9 maart 2026.

2-Reuters, “Olieprijzen dalen doordat de dialoog tussen de VS en Iran de zorgen over het aanbod wegneemt”, 13 april 2026.

3-Reuters, “Hapag-Lloyd zegt dat Amerikaanse plannen om Hormuz te blokkeren moeilijk in te schatten zijn,” 13 april 2026.

4 - Prijzen voor golfkarton vertonen een verrassende daling in februari 2026, Packaging Dive, 23 februari 2026

5 - Producenten van containerkarton kondigen prijsverhogingen aan voor maart 2026, Packaging Dive, 28 maart 2026 6 - ePallet maandelijkse palletmarktupdate, maart 2026

7 - Vooruitzichten voor de houtmarkt, Trading Economics, april 2026

8 - Reuters, “IEA klaar om indien nodig de wereldwijde oliereserves verder aan te boren, zegt de chef,” 13 april 2026.

9 - Dow Industrial Solutions Vrachttoeslagmelding, 17 maart 2026

10 - Majestic Steel USA, CORE-rapport, 27 maart 2026

11 - Business Analytiq-indexen (warmgewalst, koudgewalst, gegalvaniseerd plaatstaal, roestvrijstalen plaat)

12 - Trump-regering past tarieven op staal, aluminium en koper aan, Packaging Dive, 4 april 2026

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)