Deze nieuwsbrief over vrachtvervoer bevat een samenvatting van actuele onderwerpen in de sector, markttrends, financiële resultaten van vrachtvervoerders en een blik op de toekomst van belangrijke segmenten binnen de vrachtvervoerssector.

Actuele onderwerpen in de branche

FedEx Freight wordt een zelfstandig bedrijf.

In 2024 kondigde FedEx zijn plan aan om de FedEx Freight LTL-activiteiten af te splitsen als een zelfstandig bedrijf. Het moment is nabij, aangezien de officiële startdatum van 1 juni steeds dichterbij komt. De omvang van deze transactie maakt het de grootste in de sector in tientallen jaren.

De omzet van het nieuwe FedEx Freight wordt geschat op 9 miljard dollar, waarmee het de grootste zelfstandige LTL-aanbieder in Noord-Amerika is – ruim 50% groter dan nummer twee Old Dominion Freight Line. Een paar opvallende punten:

- Contracten – FedEx bood jarenlang bundelkortingen aan voor pakket- en LTL-vracht om verzenders te stimuleren FedEx voor al deze behoeften te gebruiken – deze bundelprogramma's worden stopgezet.

- Focus – Het afgesplitste FedEx Freight heeft aangegeven dat het de focus zal verleggen van "het najagen van grote volumes" naar "het focussen op winstgevende, hoogwaardige" activiteiten. Marge vrachtvervoer. Nu het nieuwe FedEx Freight zijn klantenbestand herstructureert, zullen er naar verwachting marktaandeelkansen ontstaan voor vervoerders die geïnteresseerd zijn in lagere opbrengsten en lagere tarieven. Marge klanten. Tegelijkertijd richten die vervoerders zich momenteel op hoogrenderende, hoogrenderende... Marge Het vrachtvervoer zal te maken krijgen met aanzienlijke nieuwe concurrentie.

Waar zijn mijn vrachtwagens? Waarom stijgen mijn transportkosten?

De sector ondergaat een ingrijpende verandering, en die is mogelijk niet van tijdelijke aard. Capaciteit verdwijnt van de markt en de kosten stijgen. Drew Wilkerson, voorzitter en CEO van RXO, verwoordde het wellicht het beste: "De capaciteitsvermindering in de sector vertegenwoordigt een van de grootste structurele veranderingen in het aanbod van vrachtvervoer sinds de deregulering en zou de markt moeten voorbereiden op een scherpere omslag wanneer de vraag zich herstelt."

- Minder chauffeurs – we hebben eerder al opgemerkt dat de strengere regels voor commerciële rijbewijzen (CDL's) voor niet-ingezetenen ertoe zullen leiden dat op korte termijn tot wel 200.000 chauffeurs van de markt verdwijnen, omdat niet-ingezetenen niet aan de eisen voldoen, waaronder de vereiste Engelse taalvaardigheid.

- Transportbedrijven verlaten de sector / Consolidatie – door de stijgende kosten kiezen kleine bedrijven en individuele eigenaren/chauffeurs ervoor om de sector te verlaten, omdat hun activiteiten niet langer winstgevend zijn.

- Minder ELDT's – Opleidingsinstituten voor beginnende chauffeurs (ELDT's) zijn de afgelopen tijd terecht onder de loep genomen door de Federal Motor Carrier Safety Administration (FMCSA). In de afgelopen 5-6 maanden zijn maar liefst 7.000 ELDT's van het register van opleidingsaanbieders verwijderd vanwege ondermaatse bedrijfsvoering. Onvoldoende training is in verband gebracht met diverse ernstige ongelukken met commerciële motorvoertuigen, met name vrachtwagens. Hoewel dit bedoeld is om de veiligheid op de lange termijn te verbeteren, zou de opleidingscapaciteit op de korte termijn met meer dan 20% kunnen dalen.

Samenvatting: De aanzienlijke veranderingen in het aanbod van vrachtvervoerders, in combinatie met de afnemende capaciteit, zeker op korte termijn, vormen sterke redenen voor verladers om hun relaties met belangrijke vrachtvervoerders nu te versterken.

De markt - Vrachtprijzen, dieselprijzen

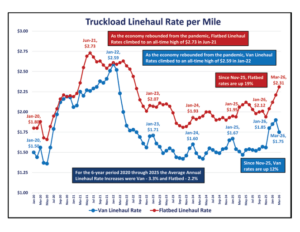

Twee belangrijke indicatoren voor de ontwikkeling van de vrachtmarkt zijn de tarieven per mijl voor vrachtwagenvervoer en de dieselprijs per gallon. De grafieken die hier worden weergegeven, zijn ontwikkeld met behulp van gegevens van het Amerikaanse Ministerie van Energie en DAT Freight and Analytics.

Na de pieken van na de pandemie stabiliseerden de tarieven per mijl voor vrachtwagenvervoer tussen januari 2023 en november 2025. De afgelopen vier maanden lieten echter een stijging zien.

- De tarieven per mijl voor bestelwagentransport zijn met 12% gestegen naar $1,75.

- De tarieven per mijl voor het vervoer met open laadbakken zijn met 19% gestegen tot $2,31. De verminderde capaciteit zorgt ervoor dat de marktprijzen stijgen.

Na de sterke stijging van de gemiddelde maandelijkse dieselprijzen als gevolg van de Russische inval in Oekraïne, stabiliseerde de gemiddelde maandelijkse dieselprijs per gallon zich van januari 2024 tot februari 2026 tussen de $3,49 en $4,04.

Door de militaire campagne tegen Iran, die op 28 februari begon, zijn de dieselprijzen in maart met 32% gestegen tot $4,92. De huidige wekelijkse dieselprijs per gallon ligt ruim boven de $5,00.

Samenvatting: Transporttarieven en dieselprijzen zijn volatiel en kunnen vaak dramatisch veranderen bij uitzonderlijke gebeurtenissen, zoals de bovenstaande grafieken laten zien. Verladers moeten klaarstaan om snel te reageren op veranderingen in de markt.

Wat de cijfers zeggen

Een manier om de stand van zaken in de vrachtvervoerssector te beoordelen, is door de recente financiële resultaten van belangrijke spelers te bekijken. De onderstaande tabellen geven een overzicht van de Noord-Amerikaanse financiële resultaten van 15 grote spelers in de sector, waarbij het volledige jaar 2025 wordt vergeleken met 2024 en het vierde kwartaal van 2025 met het vierde kwartaal van 2024.

De bovenstaande tabel met jaarcijfers laat zien dat 2025 een moeilijk jaar was voor vrachtvervoerders, aangezien de omzet, winst (EBITDA) en marges jaar op jaar daalden. Een klein lichtpuntje was er in het vierde kwartaal van 2025, toen de omzet en EBITDA ten opzichte van het vierde kwartaal van 2024 een verbetering lieten zien in vergelijking met het volledige jaar 2025.

Een gedetailleerdere analyse voor 2025 van vier van de grootste en meest herkenbare vrachtdienstverleners is samengevat in de onderstaande tabel.

Enkele opmerkingen –

- Met een daling van 5,5% op jaarbasis daalden de inkomsten van deze vier grootste aanbieders bijna twee keer zo sterk als het algemene gemiddelde van 3,1%. De inkomsten van JB Hunt bleven vrijwel gelijk dankzij de sterke prestaties van hun intermodale activiteiten.

- De EBITDA daalde met 9,8%, wat deels werd gecompenseerd door een verbetering van +30,5% bij CH Robinson als gevolg van strenge kostenbesparende maatregelen.

- Met een percentage van 31,9% Marge Old Dominion was verreweg de meest winstgevende aanbieder, met meer dan twee keer het gemiddelde. Marge van 12,5%

Samenvatting: Hoewel de bovenstaande financiële resultaten duidelijk aantonen dat de markt nog steeds de voorkeur geeft aan verladers boven vrachtvervoerders, begint het evenwicht te verschuiven van een 'verladersmarkt' naar een markt waarin de verladers de overhand hebben.

De weg vooruit

Voor de rest van 2026 (Q2 – Q4) maakt de markt een transitie door van een langdurig overaanbod naar een geleidelijk herstel van het evenwicht. Capaciteit blijft over het algemeen beschikbaar, maar de meest extreme fase van schuldenlast voor verladers neemt af – met name in het vrachtvervoer over de weg. Hieronder hebben we de belangrijkste conclusies uit verschillende prognoses voor de vrachtsector voor 2026 samengevat, georganiseerd per type dienstverlening.

Vrachtwagenlading

- De vraag stabiliseert zich ten opzichte van de dieptepunten van 2025, nu de voorraden in de detailhandel grotendeels genormaliseerd zijn. Industrie & Productie De vraag vertoont een bescheiden verbetering. De seizoensgebonden volatiliteit wordt echter steeds sterker door het kleinere aantal vervoerders.

- Het aanbod komt steeds meer in evenwicht, doordat er in 2024-2025 een aanzienlijke afname van de capaciteit heeft plaatsgevonden. Dit werd veroorzaakt door faillissementen en het vertrek van kleine transportbedrijven. De beschikbaarheid van chauffeurs blijft structureel beperkt door strengere regelgeving (rijbewijzen voor chauffeurs met een niet-geregistreerde vrachtwagen).

- Naarmate het aanbod dichter bij de vraag komt, zullen de rentes naar verwachting in de tweede helft van 2026 een opwaartse trend vertonen (een stijging van een laag tot gemiddeld percentage van één cijfer).

LTL

- De vraag is begin 2026 licht verbeterd, met name door e-commerce en het aanvullen van voorraden in de detailhandel.

- Het overaanbod neemt af doordat de grote transportbedrijven een sterke netwerkdiscipline handhaven. Er is slechts beperkte uitbreiding van terminals geweest en er blijven langdurige tekorten aan chauffeurs bestaan. Naar verwachting zal het tekort aan LTL-chauffeurs in 2030 oplopen tot wel 160.000.

- De tarieven zullen stabiel blijven, aangezien de algemene tariefverhogingen (General Rate Increases, GRI's) in 2026 steeds vaker worden doorgevoerd.

Intermodaal

- De vraag stabiliseert zich na de dip in 2025 en de importvolumes in belangrijke havens zijn verbeterd.

- De dienstverlening per spoor is verbeterd in de belangrijkste corridors. De beschikbare hoeveelheid materieel is toereikend om aan de verminderde vraag te voldoen en er worden geen grote tekorten verwacht in de drukste corridors.

- Het overaanbod zal de rentes naar verwachting stabiel houden, en een verhoging is in ieder geval tot medio 2026 niet aan te raden.

Cross-mode thema's

- De markt herstelt zich. De recessie in de vrachtsector is grotendeels voorbij.

- De financiële situatie van Carrier verbetert.

- De onderhandelingsmacht neemt af.

Samenvatting: Wat betekent dit voor verladers? Nu de capaciteit steeds kleiner wordt ten opzichte van de vraag, is het tijd om vrachtvervoerders vast te leggen met gecontracteerde tarieven om de beschikbaarheid van diensten en constante kosten te garanderen. In de huidige situatie lopen verladers, door te vertrouwen op spotprijzen in plaats van gecontracteerde tarieven, het risico op hiaten in de dienstverlening en pieken in de vrachtkosten.

---

Over de auteurs

Met meer dan 40 jaar gecombineerde directe ervaring in de branche hebben Forrest, Tim en Robb al meer dan 100 projecten succesvol afgerond voor hun klanten. besparingen meer dan 25 miljoen dollar.

Forrest James

- Voormalig majoor bij de Amerikaanse luchtmacht - afgestudeerd aan de Amerikaanse luchtmachtacademie.

- Voormalig COO / CFO en hoofd van de adviesafdeling van BestTransport, Inc.

- 20 jaar met ERA Group als vrachtadviseur

Tim Malarkey

• Voormalig vicepresident van American Greeting Corporation

• Voormalig registeraccountant (CPA) bij PricewaterhouseCoopers (PWC)

• 17 jaar met ERA Group in samenwerking met Forrest James

Robb Lusk

• Voormalig directeur Supply Chain bij Del Monte Foods

• Leiding gegeven aan diverse kostenoptimalisatie projecten met Del Monte, met een totale waarde van $12 miljoen per jaar. besparingen

• Heeft opgeslagen ERA Group Klanten hebben tot nu toe $5 miljoen opgehaald.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)