Detta nyhetsbrev om frakt omfattar en sammanfattning av aktuella branschämnen, marknadstrender, finansiella resultat för fraktleverantörer och en framtidsutsikt för viktiga segment inom fraktbranschen.

Aktuella branschämnen

FedEx Freight Spin-Off som ett fristående företag

År 2024 tillkännagav FedEx sin plan att avknoppa sin FedEx Freight LTL-verksamhet som ett separat företag. Tidpunkten är nära då det officiella startdatumet den 1 juni närmar sig. Transaktionens storlek gör den till branschens största på flera decennier.

Intäkterna för nya FedEx Freight uppskattas till 9,0 miljarder dollar, vilket gör det till den största fristående LTL-leverantören i Nordamerika – över 50 % större än den andraklassade Old Dominion Freight Line. Ett par anmärkningsvärda poster:

- Kontrakt – I åratal erbjöd FedEx paketrabatter för småpaket och långfristiga frakter för att locka avsändare att använda FedEx för alla dessa behov – paketprogram håller på att avvecklas.

- Fokus – Det avknoppade FedEx Freight har indikerat att man kommer att gå ifrån att ”jaga volym” till att fokusera på högavkastande, hög- Marginal frakt. I takt med att nya FedEx Freight omstrukturerar sin kundbas bör det uppstå marknadsandelsmöjligheter för de transportörer som är intresserade av lägre avkastning, lägre- Marginal kunder. Samtidigt fokuserade dessa transportörer för närvarande på högavkastande, hög- Marginal Godstransporter kommer att möta betydande ny konkurrens.

Var är mina lastbilar? Varför stiger mina fraktkostnader?

Branschförändringar är nära förestående, och de kanske inte är tillfälliga. Kapaciteten försvinner från marknaden och kostnaderna stiger. RXO:s ordförande/VD Drew Wilkerson uttryckte det kanske bäst: ”Kapacitetsminskningarna i branschen representerar en av de största strukturella förändringarna av lastbilsutbudet sedan avregleringen och borde förbereda marknaden för en skarpare svängning när efterfrågan återhämtar sig.”

- Färre förare – vi har tidigare kommenterat tillslagen mot icke-hemmabosatta yrkeskörkort (CDL) som på kort sikt kommer att ta bort upp till 200 000 förare från marknaden eftersom icke-bosatta inte uppfyller kraven, inklusive kunskaper i engelska.

- Leverantörsutträden / Konsolidering – med stigande kostnader väljer små företag och enskilda ägare att lämna verksamheten eftersom deras verksamhet inte längre är lönsam.

- Färre ELDT- skolor – Entry Level Driver Training (ELDT) har nyligen granskats välförtjänt av Federal Motor Carrier Safety Administration, och över 7 000 ELDT:er har tagits bort från registret över utbildningsleverantörer på grund av undermålig verksamhet under de senaste 5–6 månaderna. Otillräcklig utbildning har kopplats till flera uppmärksammade olyckor med kommersiella motorfordon, främst lastbilar. Även om avsikten är att förbättra säkerheten på lång sikt, kan den kortsiktiga utbildningskapaciteten minska med över 20 %.

Sammanfattning: Betydande förändringar i landskapet för fraktleverantörer, tillsammans med minskande kapacitet, särskilt på kort sikt, är starka skäl för transportörer att stärka relationerna med sina viktiga fraktleverantörer nu.

Marknaden - Lastbilspriser, Dieselbränslepriser

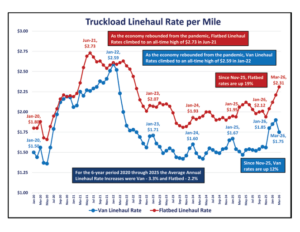

Två barometrar för godsmarknaden över tid är lastbilstransportpriser per mil och dieselbränslepris per gallon. Diagrammen som visas här har utvecklats med hjälp av data från energidepartementet och från DAT Freight and Analytics.

Från topparna efter pandemin stabiliserades lastbilstransporterna per mil från januari 2023 till november 2025. Under de senaste fyra månaderna har dock

- Van Linehaul-priserna per mil har ökat med 12 % till 1,75 dollar

- Priserna per mil för plattbäddstransporter har ökat med 19 % till 2,31 dollar. Minskad kapacitet gör att marknadspriserna stiger.

Efter den kraftiga ökningen av de genomsnittliga månatliga dieselpriserna på grund av Rysslands invasion av Ukraina stabiliserades det månatliga genomsnittliga dieselpriset per gallon från januari 2024 till februari 2026 och låg mellan 3,49 och 4,04 dollar.

På grund av den militära kampanj som inleddes mot Iran den 28 februari har dieselpriserna stigit med 32 % till 4,92 dollar i mars. Nuvarande veckopriser på dieselbränsle per gallon ligger långt över 5,00 dollar.

Sammanfattning: Linjetransportpriser och dieselpriser är volatila och förändras ofta dramatiskt vid extraordinära händelser, vilket visas i diagrammen ovan. Transportörer måste vara redo att reagera snabbt på marknadsförändringar.

Vad siffrorna säger

Ett sätt att bedöma tillståndet inom fraktbranschen är att granska de senaste finansiella resultaten från nyckelaktörer. Tabellerna nedan sammanfattar de nordamerikanska finansiella resultaten för 15 stora aktörer i branschen tillsammans, där helåret 2025 jämförs med 2024 och fjärde kvartalet 2025 jämförs med fjärde kvartalet 2024.

Helårstabellen ovan visar att 2025 var svårt för fraktleverantörer, eftersom intäkter, vinster (EBITDA) och marginaler minskade jämfört med föregående år. En liten ljusglimt syntes under fjärde kvartalet 2025, då intäkter och EBITDA jämfört med fjärde kvartalet 2024 visade en förbättring jämfört med helår 2025.

En djupare granskning inför 2025 av fyra av de största och mest igenkännliga frakttjänstleverantörerna sammanfattas i tabellen nedan.

Några observationer –

- Med (5,5 %) jämfört med föregående år minskade intäkterna för dessa fyra största leverantörer nästan dubbelt så mycket som det totala genomsnittet på (3,1 %) – JB Hunt var nästan oförändrad på grund av styrkan i deras intermodala verksamhet.

- EBITDA minskade med 9,8 %, vilket motverkades av förbättringen på +30,5 % hos CH Robinson på grund av strikta kostnadsbesparande åtgärder.

- Vid 31,9 % Marginal , Old Dominion var den klart mest lönsamma leverantören med mer än dubbelt så höga priser som det totala genomsnittet. Marginal på 12,5 %

Sammanfattning: Medan de finansiella resultaten ovan tydligt visar att marknaden fortsätter att gynna transportörer framför fraktleverantörer, har balansen börjat förskjutas från en "transportörsmarknad".

Vägen framåt

För resten av 2026 (Q2 – Q4) övergår marknaden från ett långvarigt överutbud till en gradvis ombalansering. Kapaciteten är fortfarande generellt tillgänglig, men den mest extrema fasen med hävstångseffekt från transportörer avtar – särskilt inom lastbilstrafik. Nedan har vi sammanfattat viktiga slutsatser från flera prognoser för fraktbranschen för 2026, organiserade efter tjänstetyp.

Lastbilslast

- Efterfrågan stabiliseras jämfört med 2025 års lägsta nivåer i takt med att detaljhandelslagren i stort sett är normaliserade, och Tillverkning visar en blygsam förbättring i efterfrågan. Säsongsvariationerna blir mer uttalade på grund av en smalare bas av operatörer.

- Utbudet närmar sig balans då betydande kapacitetsminskningar inträffade under 2024–2025. Detta berodde på konkurser och utträden från små fordonsflottor. Tillgängligheten av förare fortsätter att vara strukturellt begränsad på grund av skärpta regleringar (icke-hemmahörande CDL).

- I takt med att utbudet närmar sig en återbalansering med efterfrågan kommer räntorna sannolikt att visa en uppåtgående rörelse (låga till medelhöga ensiffriga ökningar) under senare halvan av 2026.

LTL

- Efterfrågan har förbättrats måttligt i början av 2026, drivet av e-handel och lagerpåfyllning inom detaljhandeln.

- Överskottsutbudet krymper då nätverksdisciplinen är fortsatt stark bland de stora operatörerna. Terminalutbyggnaden har varit begränsad och långsiktiga förarbegränsningar har fortsatt. Bristen på LTL-förare förväntas nå så hög som 160 000 år 2030.

- Räntorna kommer att ligga kvar oförändrade eftersom de allmänna räntehöjningarna (GRI) ligger kvar mer konsekvent under 2026.

Intermodal

- Efterfrågan stabiliseras efter avmattningen 2025 och importvolymerna förbättrades i viktiga hamnar.

- Tågtrafiken förbättrades i större korridorer. Utbudet av utrustning är tillräckligt för att möta den minskade efterfrågan och inga större brister förväntas i korridorer med hög trafikvolym.

- Överskottsutbudet kommer att fortsätta att hålla priserna oförändrade utan några sannolika höjningar åtminstone fram till mitten av 2026.

Teman för olika lägen

- Marknadsbalansering pågår. Fraktrecessionen är i stort sett över.

- Carriers ekonomiska hälsa förbättras.

- Förhandlingskraften minskar.

Sammanfattning: Vad innebär detta för transportörer? Med tanke på att kapaciteten fortsätter att minska i förhållande till efterfrågan är det nu dags att begränsa fraktleverantörer till avtalade priser för att säkerställa tillgänglighet och jämna kostnader. I rådande läge riskerar transportörer att förlita sig på spotpris istället för avtalade priser, vilket leder till luckor i tjänsten och toppar i fraktkostnaderna.

---

Om författarna

Med sammanlagt över 40 års direkt branscherfarenhet har Forrest, Tim och Robb framgångsrikt levererat över 100 projekt till sina kunder med årliga besparingar överstigande 25 miljoner dollar.

Forrest James

- Tidigare major, United States Air Force - examen från United States Air Force Academy

- Tidigare COO / CFO och konsultchef för BestTransport, Inc.

- 20 år med ERA Group som fraktkonsult

Tim Malarkey

• Tidigare vice vd, American Greeting Corporation

• Tidigare praktiserande auktoriserad revisor hos PricewaterhouseCoopers (PWC)

• 17 år med ERA Group , i samarbete med Forrest James

Robb Lusk

• Tidigare chef för leveranskedjan, Del Monte Foods

• Ledde diverse kostnadsoptimering projekt med Del Monte, totalt 12 miljoner dollar i årliga besparingar

• Har sparat ERA Group kunder 5 miljoner dollar hittills

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)