ERA Group s kvartalsvis insikter gällande marknadsförhållanden, potentiella effekter på Inköp och planering av leveranskedjan.

Geopolitik, tullar och kostnader i leveranskedjan

Globala leveranskedjor gick in i andra kvartalet 2026 under fortsatt press från geopolitisk instabilitet, nya tullar och volatilitet i transportsektorn. Konflikten i Mellanöstern och den senaste tidens amerikanska blockad av Iran vid Hormuzsundet har stört sjöfartsvägarna, ökat krigsrisk- och bränsletillägg och höjt försäkringskostnaderna samtidigt som det skapat osäkerhet kring bokningen av viktiga handelsrutter. Till exempel noterade Brenntags sjöfartsuppdatering den 9 mars omdirigering runt Godahoppsudden, tillfälliga bränsletillägg på flera rutter, krigsriskavgifter på cirka 2 000–4 000 dollar per container och växande begränsningar av sjöförsäkringar i Gulfen.1

De senaste diplomatiska rubrikerna har orsakat kraftiga dagliga svängningar i oljepriserna, och den bredare energi- och fraktmiljön är fortfarande mycket instabil. Reuters rapporterade den 13 april att oljepriset steg igen efter att USA ökat trycket på Iran och oron över leveransflödena genom Hormuzsundet intensifierades, även om priserna senare avtog på grund av förhoppningar om förnyade samtal. Transportörerna är också fortsatt försiktiga: Reuters rapporterade att Hapag-Lloyd sa att situationen fortfarande är svårbedömd och att försäkrings- och navigationsförhållandena fortfarande är utmanande. 2,3

Samtidigt fortsätter tullpolitiken att höja de grundläggande importkostnaderna. En tillfällig tull på 10 % enligt avsnitt 122 gäller nu för de flesta importerade varor till USA fram till juli 2026, vilket ökar kostnaderna för importerade material inom många branscher .

VIKTIGA SLUTSAMLINGAR: Även när råvarumarknaderna stabiliseras tillfälligt kan frakt- och tullkostnader fortfarande hålla landningskostnaderna höga. Köpare bör behandla logistik som en aktiv del av Inköp Strategi just nu: förkorta inköpscyklerna där det är möjligt, be leverantörerna att visa exakt hur tillägg utlöses och undvik att binda sig för långt i förväg när fraktförhållandena kan förändras snabbt.

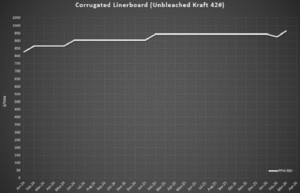

Korrugerad

Prissättningen på wellpappkartong ändrade riktning snabbt i början av 2026. Branschdata visade en prisnedgång i februari, vilket återspeglade svagare efterfrågan och konkurrensutsatta marknadsförhållanden.4 Kort därefter tillkännagav producenter nya prishöjningar i mars, eftersom driftskostnaderna förblev höga och fabrikerna fortsatte att hantera kapacitetsnivåerna noggrant.5

I praktiken genomför vissa leverantörer inte hela februariprissänkningen innan de implementerar den nya höjningen. Istället tillämpar de mindre nettohöjningar eller skjuter upp justeringar, vilket effektivt jämnar ut prissättningen över tid snarare än att tillåta en kortsiktig sänkning följt av en större höjning. Detta återspeglar fortsatt kostnadspress och en önskan att stabilisera marginalerna, medan efterfrågan förblir måttlig .

Omedelbart efter höjningen i mars tillkännagav RISI ytterligare en höjning på 30 USD/ton (nettoökning på 50 USD/ton hittills i år) den 17 april 2026, då producenterna arbetar mot att fullt ut erkänna tidigare aviserade prishöjningar . Vissa prognoser tyder på att företag kan komma att sträva efter ytterligare höjningar senare under året, om den säsongsbetonade efterfrågan ökar.4 Utbudet är fortsatt stabilt och tillgängligheten är generellt god för de flesta kvaliteter, men prisriktningen förväntas gradvis uppåt snarare än kraftigt.

Diagramdata: Pulp and Paper Weekly RSI Index[/caption]

VIKTIGA SLUTSAKER: Korrugerad prissättning styrs fortfarande mer av leverantörernas beteende än av en ren genomslagskraft från indexrörelser. Det innebär att köpare bör se bortom det publicerade indexet och se till att leverantörerna tillämpar sänkningar och höjningar konsekvent. benchmarking övningar, konkurrenskraftiga kurser och tydlig genomgångsmattematik kommer att betyda mer än att vänta på att marknaden ska korrigera sig själv.

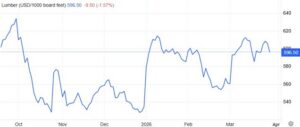

Timmer och pallar

Marknaderna för pallar och pallvirke är generellt sett stabila inför andra kvartalet 2026, men kostnadstrycket börjar öka. Utbudet av lövträ är tillräckligt i de flesta regioner, även om den begränsade tillgången på insatsvaror för pallvirke skapar ett milt uppåtgående tryck på priserna, i takt med att den säsongsbetonade efterfrågan börjar öka .

Timmerpriserna har visat en måttlig förstärkning de senaste veckorna, och vissa sågverk har utfärdat prishöjningar kopplade till högre bränsle-, arbets- och transportkostnader.5 Efterfrågan på bostäder har dock minskat på senare tid, med minskande påbörjade bostäder i USA och ökande byggvarulager, vilket har tvingat fram vissa prissänkningar på byggmarknaden och bidragit till att begränsa kraftigare timmerprisökningar.7

Diagramdata: TradingEconomics.com[/caption]

Utbudet är fortfarande stort, och tillgängligheten är generellt sett god för de flesta pallkvaliteter. Allt eftersom vårens leveransaktivitet ökar och insatskostnaderna ökar.

fortsätter att stiga, bör köpare förvänta sig gradvis uppåtgående prispress under andra kvartalet, men inte breda brister eller plötsliga pristoppar.

Under de senaste fyra veckorna har det varit en stadig ström av ökade förfrågningar, oavsett om det beror på virkespriser eller orimliga bränsletillägg. Vissa regioner upplever mer prispress än andra. Väst är särskilt dyrt eftersom det är beroende av råvaror, medan det gröna virket i öst fortfarande rör sig uppåt långsammare.

VIKTIGA KONKURRENSER: Det här ser fortfarande ut som en långsamt regional åtstramning av marknaden, inte en större utbudschock. Köpare får vanligtvis bäst resultat från operativ disciplin – starkare pallåtervinning, reparationsprogram och regionala reservkällor – snarare än att jaga spotköp efter att priserna börjar röra sig.

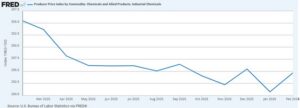

Kemikalier och gaser

Kemikaliemarknaderna gick in i andra kvartalet 2026 under kostnadspress från volatila olje- och energimarknader, frakttillägg och globala leveransstörningar kopplade till konflikten i Mellanöstern. Oljepriserna har svängt kraftigt de senaste dagarna i takt med att marknaderna reagerar på utvecklingen runt Hormuzsundet, och leverantörer inom flera kemikaliekategorier fortsätter att driva igenom prishöjningar och tillägg för att kompensera för högre drifts- och transportkostnader.2,8

Flera distributörer har redan aviserat nya frakttillägg, inklusive tillfälliga fakturatillägg på leveranser och prisökningar på cirka 0,03 USD per pund på bulkordrar och förpackade kemikalieordrar i Nordamerika.9 Dessa tillägg återspeglar förhöjda transportkostnader och fortsatt volatilitet i leveranskedjan inom hela kemikaliesektorn.

[bildtext-id="attachment_13704" align="aligncenter" width="589"]

Diagramdata: Producentprisindex per råvara: Kemikalier och närstående produkter: Industrikemikalier[/caption]

Från och med den 13 april 2026 är nedan en sammanfattning av det nuvarande landskapet för den kemiska leveranskedjan:

- Marknaderna för petroleumbaserade kemikalier är otroligt volatila ... ökningarna har varierat från 20-60 % bara sedan slutet av mars.

- En arbitragesituation har skapats där europeiska kunder är villiga att betala betydligt högre priser (300–400 %) jämfört med vad amerikanska kunder har varit vana vid att betala på senare tid.

- Några av de största kemikalieproducenterna i världen har upplevt besvikande vinster under det senaste året+, och de letar efter sätt att kompensera för förlorade intäkter i den globala ekonomin.

- Fler kemikalieprisökningar kommer sannolikt att komma, och vi kan hamna i en force majeure/allokeringssituation, beroende på hur saker och ting fortsätter att utvecklas i Hormuzsundet.

- Kunder bör också förvänta sig att betala mer för svavelbaserade kemikalier, eftersom det råder en global svavelbrist.

Framöver förväntas kemikaliepriserna förbli volatila under andra kvartalet i takt med att oljemarknader, sjöfartsleder och försäkringsförhållanden fortsätter att reagera på utvecklingen i Mellanöstern. Även om tillgängligheten i allmänhet är tillräcklig för närvarande för de flesta råvarukemikalier, bör köpare förvänta sig fortsatta prishöjningar, frakttillägg och selektiva leveransbegränsningar för energiintensiva produkter. 3,8

VIKTIGA SLUTSAMHET: Kemikalieköpare bör hålla ett öga på olja, energi och frakt tillsammans. Även om oljan återhämtar sig från en topp kan prissättningen förbli hög om leverantörerna fortsätter att lägga till frakttillägg och tillfälliga tillägg. Det bästa tillvägagångssättet är att driva på tidsbegränsade tillägg, tydliga återställningspunkter och indexbaserade formler så att kostnaderna kan sjunka igen om förhållandena förbättras.

Plast

Priserna på plastharts är fortsatt instabila inför andra kvartalet 2026. Råolja har varit mycket volatil och de senaste nedgångarna har inte eliminerat risken. Marknaderna för polyeten och polypropen står fortfarande inför högre kostnader kopplade till störningar i Mellanöstern, frakttryck och osäkerhet i leveranskedjan. 1,3 4

Reuters rapporterade i slutet av mars att störningar i Mellanöstern hade drivit upp priserna på polyeten och polypropen, i takt med att petrokemiska flöden genom Hormuzsundet stördes.12 Fergusons marknadsuppdatering den 30 mars visade likaså att hartsmarknaderna rörde sig uppåt och att leverantörerna reagerade på stigande kostnader och stramare globala förhållanden.13

[bildtext-id="attachment_13705" align="aligncenter" width="541"]

Diagramdata: TradingEconomics.com[/caption]

Även när oljepriset drar tillbaka har sjöfartsförhållandena inte helt normaliserats. Reuters rapporterade den 13 april att tankfartygsflöden och leveransförväntningar fortfarande är mycket känsliga för utvecklingen runt Hormuzsundet, medan Hapag-Lloyd sa att effekterna på sjöfarten fortfarande är svåra att bedöma på grund av minor och försäkringskomplikationer.2,3 Som ett resultat bör köpare förvänta sig att leverantörer förblir försiktiga med offertperioder och tillgänglighet på plats tills fraktförhållandena förbättras.

VIKTIG KONKURRENS: Hartsköpare bör inte anta att en svagare oljemarknad omedelbart kommer att leda till lägre hartspriser. Med störningar i Mellanöstern som fortfarande påverkar fraktkostnader, offertperioder och leverantörers försiktighet, kan plastpriserna förbli stabila även om råoljan minskar. På kort sikt är kortare köpintervall, reservalternativ för inhemska kostnader och kontraktsskydd kring frakt och force majeure det säkraste sättet att hantera osäkerheten.

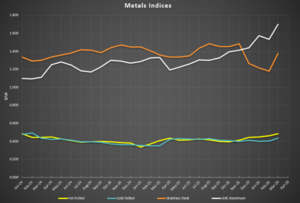

Metaller

Stålpriserna gick in i andra kvartalet 2026 på god fot, där stålverken fortsatte att hantera produktionen noggrant och motstå prislättnader, medan aluminiumpriserna nådde sina högsta nivåer sedan 2022. Det inhemska utbudet är fortsatt stabilt och importen ligger fortfarande under typiska nivåer, vilket bidrar till att hålla priserna stabila även om efterfrågan varierar mellan olika branscher.10 Nya prisuppgifter visar en märkbar återhämtning i flera stålkategorier från februari till mars, vilket förstärker uppfattningen att priserna stabiliseras och börjar tendera att stiga något inför andra kvartalet.11

Tullar blir återigen en viktig faktor i prissättningen av metaller. Nyligen genomförda policyjusteringar som påverkar stål, aluminium och koppar signalerar fortsatt statligt stöd för inhemska producenter, vilket förstärker en högre kostnadsgolv för dessa material och minskar sannolikheten för betydande prissänkningar på kort sikt.

[bildtext-id="attachment_13706" align="aligncenter" width="531"]

Diagramdata: BusinessAnalytiq

VIKTIG LÄSNING: Metallköpare står fortfarande inför en marknad där tullar och disciplin i fabrikerna håller nere prissättningen. I den miljön kommer utökade leveransalternativ och förbättrad tidsflexibilitet vanligtvis att skapa mer hävstångseffekt än att pressa en enskild leverantör hårdare på priset. Använd där det är möjligt volymåtaganden för att säkra leveransen, men kombinera dem med prisskydd eller -band istället för helt fasta förväntningar.

----

Om författarna

Travis Cantrell och Patrick Garr är Tillverkning Specialister på ERA Group De har båda ingenjörsexamen och över 29 års sammanlagd erfarenhet av att studera komplicerade kundutgifter inom direktmaterial, industrikemikalier/gaser, förpackningsmaterial och fabriksförbrukningsvaror/MRO. ERA använder sin djupgående ämnesexpertis för att förhandla med leverantörer och leverera förstklassiga lösningar. Inköp lösningar för sina kunder.

_______

Källor:

1-Brenntag, Uppdateringar av frakt och tullar, 9 mars 2026.

2-Reuters, ”Oljepriserna faller då dialogen mellan USA och Iran förhoppningsvis lindrar oron kring utbudet”, 13 april 2026.

3-Reuters, ”Hapag-Lloyd säger att det är svårt att bedöma USA:s planer på att blockera Hormuz”, 13 april 2026.

4 - Priserna på wellpapp rapporterar en överraskande nedgång i februari 2026, Packaging Dive, 23 februari 2026

5 - Tillverkare av wellpapp tillkännager prishöjningar för mars 2026, Packaging Dive, 28 mars 20266 - ePallet Monthly Pallet Market Update, mars 2026

7 - Marknadsutsikter för virke, handelsekonomi, april 2026

8 - Reuters, ”IEA redo att ytterligare utnyttja globala oljereserver om det behövs, säger chefen”, 13 april 2026.

9 - Dow Industrial Solutions frakttilläggsmeddelande, 17 mars 2026

10 - Majestic Steel USA, CORE-rapport, 27 mars 2026

11 - Business Analytiq Index (varmvalsad, kallvalsad, galvaniserad plåt, rostfri stålplåt)

12 - Trumpadministrationen justerar tullar på stål, aluminium och koppar, förpackningsdyk, 4 april 2026

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)