ERA Group s fraktnyhetsbrev omfattar en sammanfattning av aktuella branschämnen, marknadstrender, finansiella resultat för fraktleverantörer och en framtidsutsikt för viktiga fraktindustrisegment.

Aktuella branschämnen

Icke-hemmaboende yrkeskörkort

Så, vad är de? Ett icke-hemvist kommersiellt körkort (CDL) utfärdas till personer som inte är permanent bosatta i den stat där körkortet erhålls, vanligtvis utländska medborgare som lagligen befinner sig i USA.

Som svar på den granskning som Federal Motor Carrier Safety Administration (FMCSA) gjorde, som avslöjade omfattande bristande efterlevnad av befintliga bestämmelser i flera stater – som dessutom kopplade minst fem dödliga olyckor i år till personer utan hemvist i USA – utfärdade transportdepartementet en nödorder om att staterna omedelbart måste sluta utfärda eller förnya CDL:er tills nya federala bestämmelser har införts. Förhoppningsvis kommer denna åtgärd att leda till ökad trafiksäkerhet.

Ur ett branschperspektiv kommer denna förändring att ta ut viss kapacitet från marknaden, eftersom det uppskattas att det finns minst 200 000 icke-hemmahörande CDL-innehavare i USA. Effekten på fraktbranschen har ännu inte märkts, men det kommer att göras.

Artificiell intelligens

Det finns förmodligen inget hetare ämne i landet idag än artificiell intelligens. AI:s inverkan märks redan i många aspekter av vardagen. Godstransportbranschen är inget undantag. Även om AI idag inte kör 18-hjulingar på våra motorvägar, integreras den i den övergripande logistikprocessen. Den kanske mest framträdande referensen kommer från CH Robinsons senaste kvartalsresultat.

”Vi innoverar för att utnyttja kraften i artificiell intelligens och driva automatisering genom hela en lasts livscykel, vilket ger våra kunder bättre service och samtidigt hjälper oss att förbättra vår prestanda genom att automatisera uppgifter som frigör våra begåvade medarbetare till att arbeta med mer strategiskt och mer värdefullt arbete.”

Tullar på, tullar av

Även om ämnet tullar kanske inte är den viktigaste frågan inom AI totalt sett, är det definitivt det som prioriteras högt. Den största tullfrågan som orsakar halsbränna för transportörer idag är osäkerhet. Termen konsekvens kommer sannolikt att användas allt mindre ofta. Från toppar och dalar i leveranser på grund av variationer i kundernas lager, till nya vägar som täcker nya produkt- och materialkällor, och allt däremellan – förändring är det avgörande ordet framöver.

Viktig slutsats: Ovanstående ämnen, och andra som inte beskrivits närmare, kräver att transportörer fokuserar på flexibilitet i sin logistikfunktion för att möta den fortsatta rad utmaningar som kommer att uppstå.

Marknaden - Lastbilspriser, Dieselbränslepriser

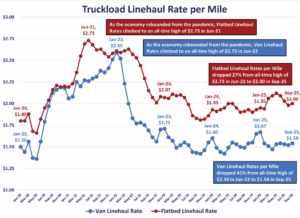

Två barometrar för godsmarknaden över tid är lastbilstransportpriser per mil och dieselbränslepris per gallon. Diagrammen nedan har utvecklats med hjälp av data från energidepartementet och från DAT Freight and Analytics.

Efter topparna efter pandemin har lastbilspriserna per mil stabiliserats sedan 24 januari • Skåpbilspriserna per mil har varierat mellan 1,42 och 1,67 dollar • Flakbilspriserna per mil har varierat mellan 1,90 och 2,12 dollar. Till följd av den branta ökningen av dieselpriserna på grund av Rysslands invasion av Ukraina har det genomsnittliga dieselpriset per gallon stabiliserats sedan 24 januari och varierat mellan 3,49 och 4,04 dollar.

Viktig slutsats: Även om volatiliteten i linjefraktpriser och dieselpriser har minskat under senare tid, visar diagrammen ovan att extraordinära händelser kan orsaka stora förändringar på marknaden. Transportörer måste vara redo att reagera snabbt på marknadsförändringar.

Vad siffrorna säger

Ett sätt att bedöma tillståndet inom fraktbranschen är att granska de senaste finansiella resultaten från viktiga aktörer. Tabellen nedan sammanfattar de nordamerikanska finansiella resultaten för 15 stora aktörer i branschen, där första halvåret 2025 jämförs med första halvåret 2024.

Tabellen illustrerar att detta är en svår period för fraktleverantörer. Även om intäkter och vinster (EBITDA) har minskat var marginalerna nästan oförändrade eftersom företagen mestadels kompenserade för intäktsnedgången genom att begränsa kostnaderna.

En djupare dykning är på sin plats i fyra av de största och mest igenkännliga leverantörerna av frakttjänster, sammanfattade i tabellen nedan.

Några observationer:

- Med -4,7 % jämfört med föregående år minskade intäkterna för dessa fyra största leverantörer, nästan dubbelt så mycket som det totala genomsnittet på -2,3 %. JB Hunt var nästan oförändrad på grund av styrkan i deras intermodala verksamhet.

- EBITDA minskade med 5,1 %, vilket motverkades av förbättringen på +31,7 % hos CH Robinson på grund av strikta kostnadsbesparande åtgärder.

- Vid 26,6 % Marginal , Old Dominion var den i särklass mest lönsamma leverantören, mer än dubbelt så högt som det totala genomsnittet på 10,8 %.

Viktig slutsats: De finansiella resultaten ovan visar tydligt att marknaden fortsätter att gynna transportörer framför fraktleverantörer.

Vägen framåt

Under resten av 2025 och åtminstone första halvåret 2026 kommer utbudet av frakttjänster att överstiga efterfrågan på frakttjänster; marknaden kommer att gynna transportören, inte frakttjänstleverantören. Nedan har vi sammanfattat viktiga slutsatser från flera prognoser för fraktbranschen inför 2026, organiserade efter tjänstetyp.

Lastbilslast

- Efterfrågan kommer att förbli svag åtminstone under första halvåret 2026, eftersom branschen lider av tullrelaterade minskningar av detaljhandelsimporten och en minskning av Tillverkning .

- Utbudet fortsätter att överstiga efterfrågan, med lättnader från nya lastbilsorder under ersättningsnivån, transportörer som lämnar marknaden på grund av lägre vinster och förarbrist till följd av skärpta regleringar (icke-hemsätliga CDL).

- I takt med att utbudet krymper för att återbalansera med efterfrågan kommer räntorna sannolikt att visa en blygsam uppåtgående rörelse under senare halvan av 2026.

LTL

- Efterfrågan kommer att förbli svag fram till slutet av 2025, med en begränsad återhämtning i början av 2026 driven av påfyllning av magra detaljhandelslager och den fortsatta tillväxten av e-handel.

- Överskottet av utbud kommer att fortsätta att bestå under hela 2026, då stora transportörer fortsätter att rapportera minskade tonnagekostnader tillsammans med en fortsatt brist på förare – bristen på förare beräknas nå 160 000 år 2030.

- Priserna kommer att ligga kvar trots den minskade efterfrågan, eftersom fraktleverantörer försöker föra över ökade kostnader för arbetskraft och andra kostnader på transportörerna.

Intermodal

- Efterfrågan förväntas förbli svag fram till 2026 med små ensiffriga procentuella minskningar sannolika, eftersom tullar har påverkat importvolymerna negativt och minskat behovet av intermodala tjänster.

- Utrustningsutbudet är tillräckligt för att möta den minskade efterfrågan och inga större brister förväntas i korridorer med hög trafikvolym.

- Överskottsutbudet kommer att fortsätta att hålla nere räntorna utan några sannolika höjningar åtminstone fram till mitten av 2026.

Viktig slutsats: Vad innebär detta? Nu är det dags att begränsa priserna och ge partners fördelaktiga avtal innan utbud och efterfrågan återgår till jämvikt.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)