Ovaj sažetak sadrži ključne informacije s našeg webinara održanog 23. januara 2025. godine, posvećenog Direktivi o izvještavanju o korporativnoj održivosti, a čiji je domaćin bio Rémi Postic. Rémi je bio partner u ERA Group od 2021. godine i specijaliziran je za rad s klijentima uključenim u društveno odgovorno poslovanje, pružajući im i sistemsku viziju i pragmatične akcije na terenu.

Evo njegovih objašnjenja i savjeta o tome kako efikasno finansirati i pokrenuti ovu inicijativu unutar vaše organizacije. >> Da biste pogledali snimak webinara (trajanje: 30 minuta), kliknite ovdje .

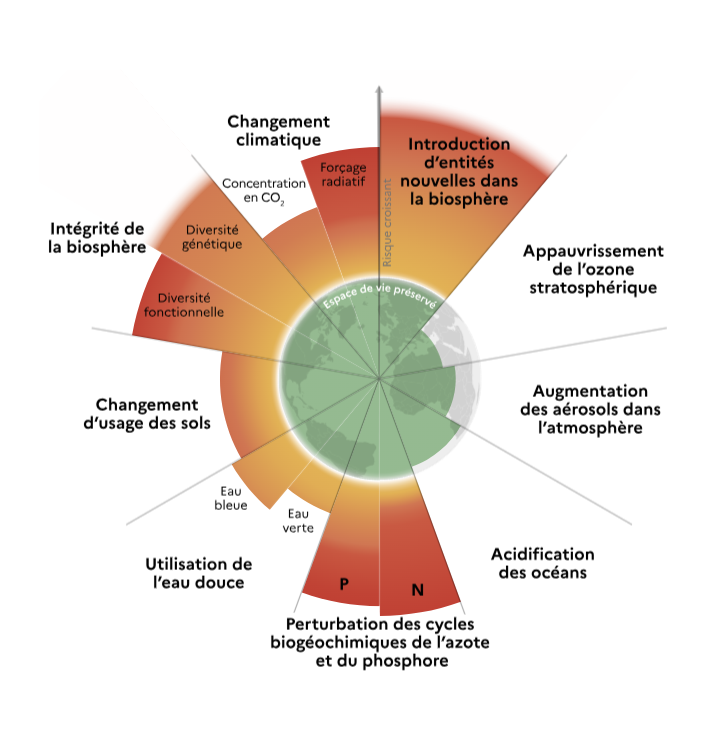

Kontekst: fizičke osnove koje se ne mogu zanemariti

Šest planetarnih granica je već precrtano od devet analiziranih najnovijim naučnim istraživanjima.

Klimatske promjene su jedna od njih, za koju je nivo rizika za naša društva i način života procijenjen prema stepenu globalnog zagrijavanja: sada znamo da ćemo biti pogođeni čak i ako uspijemo održati globalno zagrijavanje ispod praga od 1,5˚C.

Ova svijest je pretočena u principe i standarde

To je slučaj sa ISO standardima, uključujući ISO 14 001, posebno u Francuskoj. Na globalnom nivou, Ujedinjene nacije su 2015. godine usvojile 17 Ciljeva održivog razvoja (SDG) usmjerenih na iskorjenjivanje siromaštva, podršku svjetskom miru i zaštitu planete. Zemlje i mnoge kompanije su se obavezale na unapređenje ciljeva održivog razvoja na svom nivou.

CSRD je dio ovog regulatornog pristupa.

Direktiva o izvještavanju o korporativnoj održivosti je novi alat za izvještavanje za kompanije, koji je na snazi od 2024. godine unutar Evropske unije. Dio je Evropskog zelenog plana i posebno služi stubu "zelenih finansija". Na taj način pomaže u preusmjeravanju tokova kapitala prema održivijoj ekonomiji i integraciji održivosti u upravljanje rizicima.

CSRD ide dalje od vlada i kratkoročnih politika

Planirano je prema određenom rasporedu:

Kompanije koje kotiraju na berzi već ga primjenjuju. Srednja preduzeća podliježu mu od 2025. godine. Trenutno nije obavezan za manje kompanije, na koje se ova direktiva ipak odnosi kao podizvođači kompanija koje podliježu CSRD-u – i stoga ga moraju primjenjivati na cijeli svoj lanac vrijednosti.

CSRD pomaže u strukturiranju izvještavanja o društveno odgovornom poslovanju:

Poput finansijskih izvještaja, CSRD izvještaji su standardizirani i podijeljeni u standarde i poglavlja, što omogućava analizu, evaluaciju i poređenje kompanija jedne s drugima.

Standardi izvještavanja CSRD-a

Izvještavanje o CSRD-u obuhvata preko 1.000 tačaka, ali cilj kompanija nije da pruže informacije o svima njima. Cilj je da im se pomogne da prošire opseg analize uključivanjem principa dvostruke materijalnosti i uloge upravljačkih tijela. Naš savjet: odaberite 10 do 100 ključnih indikatora za VAŠU kompaniju, koji odgovaraju vašim uticajima i uticajima vašeg lanca vrijednosti u skladu sa vašim aktivnostima i veličinom vaše organizacije.

CSRD: ko će pročitati vaš izvještaj?

To je vrijedan dokument za vaše finansijske partnere: bankare, osiguravatelje, investicijske fondove, dioničare itd. Ovaj izvještaj im omogućava pristup više informacija o vašoj kompaniji, nematerijalne prirode. Vrijednost vaše kompanije stoga više neće biti zasnovana isključivo na finansijskim aspektima, već i na vanfinansijskim aspektima.

CSRD, CSR: koliko to zapravo košta?

Prema procjeni Revizorskog suda za 2024. godinu, investicija se kreće od 50 do 500.000 eura godišnje. Preporučujemo da 1% vašeg prometa dodijelite svom CSRD/CSR budžetu za cijeli proces: izvještaj kao i transformacijske aktivnosti.

ZAKLJUČAK: gdje pronaći resurse?

Poduzmite akciju s tri cilja iz našeg početnog paketa:

- Matrica zrelosti društvene odgovornosti: iskoristiti ono što ste već uspostavili i pokrenuti ključne akcije za vašu tranziciju u oblasti društvene odgovornosti i izvještavanje o društveno odgovornom razvoju.

- Revizija prilika: oslobodite budžet identifikovanjem kategorija kupovina koje treba optimizovati.

- Samofinansirani akcioni plan: izađite sa svojim prilagođenim planom društveno odgovornog poslovanja, koji daje prioritet i rangira akcije održivosti, a istovremeno ograničava utjecaj na vaš bilans uspjeha.