ERA Group 's kvartalsvise indsigt vedrørende markedsforhold, potentielle konsekvenser for Indkøb og planlægning af forsyningskæden.

Geopolitik, toldsatser og forsyningskædeomkostninger

Globale forsyningskæder gik ind i 2. kvartal 2026 under fortsat pres fra geopolitisk ustabilitet, nye toldsatser og transportvolatilitet. Konflikten i Mellemøsten og den nylige amerikanske blokade af Iran ved Hormuzstrædet har forstyrret skibsruter, øget krigsrisiko- og brændstoftillæg og hævet forsikringsomkostningerne, samtidig med at det har skabt usikkerhed omkring booking på tværs af vigtige handelsruter. For eksempel bemærkede Brenntags shippingopdatering fra 9. marts omdirigering omkring Kap det Gode Håb, midlertidige brændstoftillæg på flere ruter, krigsrisikoafgifter på omkring 2.000-4.000 dollars pr. container og voksende begrænsninger på søforsikring i Golfen.

De seneste diplomatiske overskrifter har forårsaget skarpe daglige udsving i oliepriserne, og det bredere energi- og fragtmiljø er fortsat meget ustabilt. Reuters rapporterede den 13. april, at olieprisen steg igen, efter at USA øgede presset på Iran, og bekymringerne over forsyningsstrømmene gennem Hormuzstrædet intensiveredes, selvom priserne senere aftog på grund af håb om fornyede forhandlinger. Rederier forbliver også forsigtige: Reuters rapporterede, at Hapag-Lloyd sagde, at situationen stadig er vanskelig at vurdere, og at forsikrings- og navigationsforholdene fortsat er udfordrende. 2,3

Samtidig fortsætter toldpolitikken med at øge de grundlæggende importomkostninger. En midlertidig told på 10 % i henhold til paragraf 122 er nu gældende for de fleste importerede varer til USA frem til juli 2026, hvilket øger importomkostningerne for materialer på tværs af mange brancher.

VIGTIGSTE KONKURRENCER: Selv når råvaremarkederne midlertidigt stabiliserer sig, kan fragt- og toldomkostninger stadig holde landeomkostningerne oppe. Købere bør behandle logistik som en aktiv del af Indkøb Strategi lige nu: forkort købscyklusser hvor det er muligt, bed leverandører om at vise præcis, hvordan tillæg udløses, og undgå at forpligte sig for langt frem i tiden, når fragtforholdene kan ændre sig hurtigt.

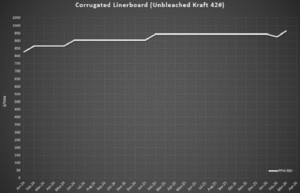

Bølgepap

Priserne på containerplader ændrede sig hurtigt i starten af 2026. Branchedata viste et prisfald i februar, hvilket afspejlede en svagere efterspørgsel og konkurrenceprægede markedsforhold.4 Kort efter annoncerede producenterne nye prisstigninger i marts, da driftsomkostningerne forblev forhøjede, og fabrikkerne fortsatte med at styre kapacitetsniveauerne omhyggeligt.5

I praksis gennemfører nogle leverandører ikke hele februar-prisnedsættelsen, før de implementerer den nye stigning. I stedet anvender de mindre nettostigninger eller udsætter justeringer, hvilket effektivt udjævner prissætningen over tid i stedet for at tillade en kortsigtet prisnedsættelse efterfulgt af en større stigning. Dette afspejler et fortsat omkostningspres og et ønske om at stabilisere marginerne, mens efterspørgslen forbliver moderat .

Umiddelbart efter stigningen i marts annoncerede RISI yderligere en stigning på $30/ton (nettostigning på $50/ton år til dato) den 17. april 2026, i takt med at producenterne arbejder hen imod fuld anerkendelse af tidligere annoncerede prisstigninger. Nogle prognoser tyder på , at virksomhederne kan forfølge yderligere stigninger senere på året, hvis den sæsonbestemte efterspørgsel stiger.4 Udbuddet forbliver stabilt, og tilgængeligheden er generelt god på tværs af de fleste kvaliteter, men prisretningen forventes at udvikle sig gradvist opad snarere end kraftigt.

Diagramdata: Ugentlig RSI-indeks for papirmasse og papir[/caption]

VIGTIGSTE KONKURRENCER: Korrugeret prisfastsættelse styres stadig mere af leverandøradfærd end af en ren gennemstrømning af indeksbevægelser. Det betyder, at købere bør se ud over det offentliggjorte indeks og sørge for, at leverandører anvender reduktioner og stigninger konsekvent. benchmarking Øvelser, konkurrencedygtige kurser og klar gennemgang af matematik vil betyde mere end at vente på, at markedet korrigerer sig selv.

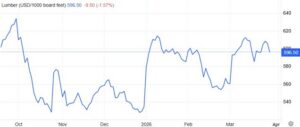

Tømmer og paller

Markederne for paller og palletømmer forbliver generelt stabile ved indgangen til 2. kvartal 2026, men omkostningspresset begynder at tage til. Udbuddet af hårdttræ er tilstrækkeligt i de fleste regioner, selvom den begrænsede tilgængelighed af palletømmer skaber et mildt opadgående pres på priserne, efterhånden som den sæsonbestemte efterspørgsel begynder at stige .

Tømmerpriserne har vist en beskeden stigning i de seneste uger, og nogle savværker har udstedt prisstigningsvarsler knyttet til højere brændstof-, arbejdskraft- og transportomkostninger.5 Efterspørgslen efter boliger er dog aftaget for nylig, med faldende påbegyndte boliger i USA og stigende varelagre blandt byggefirmaer, hvilket har tvunget nogle prisreduktioner på byggemarkedet og bidraget til at begrænse kraftigere stigninger i tømmerpriserne.7

Diagramdata: TradingEconomics.com[/caption]

Der er fortsat forsyning, og tilgængeligheden er generelt god på tværs af de fleste pallekvaliteter. Efterhånden som forsendelsesaktiviteten foråret stiger, og inputomkostningerne stiger.

fortsætter med at stige, bør købere forvente gradvist opadgående prispres gennem 2. kvartal, men ikke brede mangler eller pludselige prisstigninger.

I de sidste fire uger har der været en støt strøm af øgede forespørgsler, uanset om det er drevet af tømmerpriser eller for høje brændstoftillæg. Nogle regioner oplever mere prispres end andre. Vesten er særligt dyr, fordi den er afhængig af råvarer, mens det grønne tømmer i øst stadig bevæger sig langsommere opad.

VIGTIGSTE KONKURRENCER: Det ser stadig ud til at være et langsomt regionalt marked, der strammer, ikke et større udbudschok. Købere vil normalt få de bedste resultater fra operationel disciplin - stærkere pallegenvinding, reparationsprogrammer og regionale backup-kilder - snarere end at jagte spotkøb, efter priserne begynder at bevæge sig.

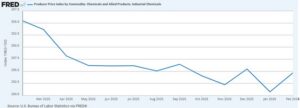

Kemikalier og gasser

Kemikaliemarkederne gik ind i 2. kvartal 2026 under omkostningspres fra ustabile olie- og energimarkeder, fragttillæg og globale forsyningsforstyrrelser knyttet til konflikten i Mellemøsten. Oliepriserne har svinget kraftigt i de seneste dage, da markederne reagerer på udviklingen omkring Hormuzstrædet, og leverandører på tværs af flere kemikaliekategorier fortsætter med at presse prisstigninger og tillæg igennem for at udligne højere drifts- og transportomkostninger. 2,8

Flere distributører har allerede annonceret nye fragttillæg, herunder midlertidige fakturatillæg på forsendelser og prisstigninger på cirka 0,03 USD pr. pund på bulk- og emballerede kemikalieordrer i hele Nordamerika.9 Disse tillæg afspejler forhøjede transportomkostninger og den løbende volatilitet i forsyningskæden på tværs af den kemiske sektor.

[billedtekst id="attachment_13704" align="aligncenter" width="589"]

Diagramdata: Producentprisindeks efter vare: Kemikalier og beslægtede produkter: Industrikemikalier[/caption]

Pr. 13. april 2026 er nedenfor en oversigt over det nuværende landskab for den kemiske forsyningskæde:

- Markederne for oliebaserede kemikalier er utroligt volatile ... stigningerne har varieret fra 20-60% bare siden slutningen af marts.

- Der er opstået en arbitragesituation, hvor europæiske kunder er villige til at betale betydeligt højere priser (300-400%) sammenlignet med, hvad amerikanske kunder har været vant til at betale på det seneste.

- Nogle af verdens største kemikalieproducenter har oplevet skuffende indtjening i løbet af det seneste år, og de leder efter måder at kompensere for tabte indtægter i den globale økonomi.

- Der vil sandsynligvis komme yderligere stigninger i kemikaliepriserne, og vi kan ende med en force majeure/allokeringssituation, afhængigt af hvordan tingene fortsætter med at udvikle sig i Hormuzstrædet.

- Kunderne bør også forvente at betale mere for svovlbaserede kemikalier, da der i øjeblikket er en global svovlmangel.

Fremadrettet forventes kemikaliepriserne at forblive volatile i løbet af 2. kvartal, da oliemarkeder, skibsruter og forsikringsforhold fortsat reagerer på udviklingen i Mellemøsten. Selvom tilgængeligheden generelt set fortsat er tilstrækkelig på tværs af de fleste råvarekemikalier, bør købere forvente fortsatte annonceringer af prisstigninger, fragttillæg og selektive forsyningsbegrænsninger i energiintensive produkter. 3,8

VIGTIGSTE KONKURRENCER: Kemiske købere bør holde øje med olie, energi og fragtpriser samlet set. Selv hvis olieprisen trækker sig tilbage efter en stigning, kan priserne forblive høje, hvis leverandørerne fortsætter med at indføre fragttillæg og midlertidige tillæg. Den bedste tilgang er at presse på for tidsbegrænsede tillæg, klare nulstillingspunkter og indeksbaserede formler, så omkostningerne kan falde igen, hvis forholdene forbedres.

Plastik

Priserne på plastharpiks forbliver ustabile ved indgangen til 2. kvartal 2026. Råolie har været meget volatil, og de seneste tilbagegange har ikke elimineret risikoen. Polyethylen- og polypropylenmarkederne står stadig over for højere omkostninger knyttet til forstyrrelser i Mellemøsten, pres på fragt og usikkerhed i forsyningskæden. 1,3 4

Reuters rapporterede i slutningen af marts, at forstyrrelser i Mellemøsten havde presset priserne på polyethylen og polypropylen op, da de petrokemiske strømme gennem Hormuzstrædet blev afbrudt. 12 Fergusons markedsopdatering den 30. marts viste ligeledes, at harpiksmarkederne bevægede sig opad, og at leverandørerne reagerede på stigende omkostninger og strammere globale forhold. 13

[billedtekst id="attachment_13705" align="aligncenter" width="541"]

Diagramdata: TradingEconomics.com[/caption]

Selv når olieprisen trækker sig tilbage, er skibsfartsforholdene ikke helt normaliseret. Reuters rapporterede den 13. april, at tankskibsstrømme og forsyningsforventninger fortsat er meget følsomme over for udviklingen omkring Hormuzstrædet, mens Hapag-Lloyd sagde, at virkningen på skibsfarten fortsat er vanskelig at vurdere på grund af miner og forsikringskomplikationer. 2,3 Som følge heraf bør købere forvente, at leverandørerne forbliver forsigtige med tilbudsvarighed og spottilgængelighed, indtil fragtforholdene forbedres.

VIGTIGSTE KONKURRENCE: Harpikskøbere bør ikke antage, at et svagere oliemarked øjeblikkeligt vil resultere i lavere harpikspriser. Da forstyrrelser i Mellemøsten stadig påvirker fragt, tilbudsvarighed og leverandørernes forsigtighed, kan plastpriserne forblive faste, selvom råolieprisen falder. På kort sigt er kortere købsintervaller, backup indenlandske muligheder og kontraktbeskyttelse omkring fragt og force majeure den sikreste måde at håndtere usikkerheden på.

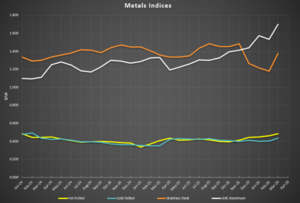

Metaller

Stålpriserne gik ind i 2. kvartal 2026 på et solidt grundlag, hvor stålværkerne fortsatte med at styre produktionen omhyggeligt og modstå prisindrømmelser, mens aluminiumpriserne nåede deres højeste niveau siden 2022. Det indenlandske udbud forbliver stabilt, og importen ligger stadig under det typiske niveau, hvilket hjælper med at holde priserne stabile, selvom efterspørgslen varierer på tværs af brancher.10 Nylige prisdata viser en mærkbar genopretning i flere stålkategorier fra februar til marts, hvilket forstærker synspunktet om, at priserne stabiliserer sig og begynder at have en lidt højere tendens frem mod 2. kvartal.11

Toldsatser er endnu engang ved at blive en vigtig faktor i prissætningen af metaller. Nylige politiske justeringer, der påvirker stål, aluminium og kobber, signalerer fortsat statsstøtte til indenlandske producenter, hvilket styrker en højere minimumspris for disse materialer og reducerer sandsynligheden for betydelige prisfald på kort sigt .

[billedtekst id="attachment_13706" align="aligncenter" width="531"]

Diagramdata: BusinessAnalytiq[/caption]

VIGTIGSTE KONKURRENCE: Metalkøbere står stadig over for et marked, hvor toldsatser og værkdisciplin holder prisen nede. I det miljø vil udvidelse af forsyningsmuligheder og forbedret tidsfleksibilitet normalt skabe mere gearing end at presse en enkelt leverandør hårdere på prisen. Brug hvor det er muligt mængdeforpligtelser til at sikre forsyningen, men kombiner dem med prisbeskyttelse eller -bånd i stedet for fuldt faste forventninger.

----

Om forfatterne

Travis Cantrell og Patrick Garr er Produktion Specialister hos ERA Group De har begge ingeniøruddannelser og over 29 års samlet erfaring med at studere komplicerede klientudgifter inden for direkte materialer, industrielle kemikalier/gasser, emballageforsyninger og fabriksforbrugsvarer/MRO. ERA bruger sin dybdegående faglige ekspertise til at forhandle med leverandører og levere den bedste i sin klasse. Indkøb løsninger for deres kunder.

_______

Kilder:

1-Brenntag, Opdateringer om forsendelse og told, 9. marts 2026.

2-Reuters, “Oliepriserne falder i håb om at lette bekymringerne om forsyningen i dialog mellem USA og Iran,” 13. april 2026.

3-Reuters, “Hapag-Lloyd siger, at det er vanskeligt at vurdere USA's planer om at blokere Hormuz,” 13. april 2026.

4 - Priserne på containerplader faldt overraskende i februar 2026, Emballageundersøgelse, 23. februar 2026

5 - Producenter af containerplade annoncerer prisstigninger for marts 2026, Packaging Dive, 28. marts 20266 - ePallet Monthly Pallet Market Update, marts 2026

7 - Udsigter for tømmermarkedet, handelsøkonomi, april 2026

8 - Reuters, “IEA klar til yderligere at udnytte de globale oliereserver, hvis det er nødvendigt, siger chef,” 13. april 2026.

9 - Dow Industrial Solutions fragttillægsmeddelelse, 17. marts 2026

10 - Majestic Steel USA, CORE-rapport, 27. marts 2026

11 - Business Analytiq-indeks (varmvalset, koldvalset, galvaniseret plade, rustfri stålplade)

12 - Trump-administrationen justerer toldsatser på stål, aluminium og kobber, emballagedyk, 4. april 2026

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)