Dette nyhedsbrev om fragt dækker et resumé af aktuelle brancheemner, markedstendenser, økonomiske resultater for fragtudbydere og et fremtidsblik for større segmenter i fragtindustrien.

Aktuelle brancheemner

FedEx Freight Spin-Off som en selvstændig virksomhed

I 2024 annoncerede FedEx sin plan om at udskille sin FedEx Freight LTL-forretning som et separat selskab. Tidspunktet er nært, da den officielle startdato den 1. juni nærmer sig. Størrelsen af denne transaktion gør den til branchens største i flere årtier.

Omsætningen for den nye FedEx Freight anslås til 9,0 milliarder dollars, hvilket gør den til den største uafhængige LTL-udbyder i Nordamerika – over 50 % større end den tidligere Dominion Freight Line, der er nummer 2. Et par bemærkelsesværdige poster:

- Kontrakter – I årevis tilbød FedEx samlede rabatter på tværs af småpakker og langfristet fragt for at lokke afsendere til at bruge FedEx til alle disse behov – samlede programmer er ved at blive afskaffet.

- Fokus – Det udskilte FedEx Freight har indikeret, at det vil gå væk fra at "jage volumen" til at fokusere på højtydende, højtydende Avance fragt. Efterhånden som det nye FedEx Freight omstrukturerer sin kundebase, bør der opstå markedsandele for de transportører, der er interesserede i lavere afkast, lavere- Avance kunder. Samtidig fokuserede disse transportører i øjeblikket på højtydende, høj- Avance Fragtsektoren vil opleve betydelig ny konkurrence.

Hvor er mine lastbiler? Hvorfor stiger mine fragtomkostninger?

Brancheforandringer er over os, og de er måske ikke midlertidige. Kapaciteten forlader markedet, og omkostningerne stiger. RXOs bestyrelsesformand/administrerende direktør, Drew Wilkerson, sagde det måske bedst: "Kapacitetsreduktionerne i branchen repræsenterer en af de største strukturelle ændringer i udbuddet af lastbiler siden dereguleringen og burde sætte markedet op til en skarpere vending, når efterspørgslen vender."

- Færre bilister – vi har tidligere kommenteret på nedskæringerne i erhvervskørekort (CDL'er) for personer med bopæl i udlandet, som på kort sigt vil fjerne op til 200.000 bilister fra markedet, da ikke-residenter ikke opfylder kravene, herunder engelskkundskaber.

- Transportørers exit / konsolidering – med stigende omkostninger vælger små virksomheder og individuelle ejere at forlade forretningen, da deres drift ikke længere er rentabel.

- Færre ELDT'er – Entry Level Driver Training (ELDT)-skoler er for nylig blevet undersøgt grundigt af Federal Motor Carrier Safety Administration (FSA), der har fjernet over 7.000 ELDT'er fra registret over træningsudbydere for drift under niveau i løbet af de sidste 5-6 måneder. Utilstrækkelig træning har været forbundet med adskillige højprofilerede ulykker, der involverer erhvervskøretøjer, primært lastbiler. Selvom formålet er at forbedre sikkerheden på lang sigt, kan den kortsigtede træningskapacitet falde med over 20 %.

Resumé: Væsentlige ændringer i landskabet for fragtudbydere, sammen med faldende kapacitet, især på kort sigt, er stærke grunde til, at afskibere bør styrke deres relationer med deres vigtige fragtudbydere nu.

Markedet - Lastbilpriser, Dieselpriser

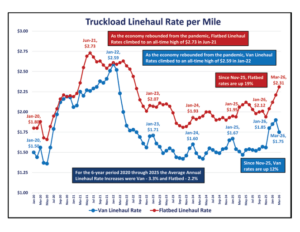

To barometre for fragtmarkedet over tid er lastbilgodstransport pr. mil og dieselpris pr. gallon. Diagrammerne vist her er udviklet ved hjælp af data fra Department of Energy og fra DAT Freight and Analytics.

Fra toppen efter pandemien stabiliserede vognladningsraterne pr. mil sig fra januar '23 til november '25. I løbet af de sidste 4 måneder har

- Priserne pr. kilometer for varevognstransport er steget med 12 % til 1,75 USD

- Priserne pr. mil for fladvognstransport er steget med 19 % til 2,31 USD. Reduceret kapacitet får markedspriserne til at stige.

Som følge af den stejle stigning i de gennemsnitlige månedlige dieselpriser på grund af Ruslands invasion af Ukraine, stabiliserede den månedlige gennemsnitlige dieselpris pr. gallon sig fra januar '24 til februar '26 og lå mellem $3,49 og $4,04.

På grund af militærkampagnen mod Iran, der begyndte den 28. februar, er dieselpriserne steget med 32 % til 4,92 dollars i marts. De nuværende ugentlige dieselpriser pr. gallon er langt over 5,00 dollars.

Resumé: Priser på linjefragt og dieselbrændstof er volatile og ændrer sig ofte dramatisk ved ekstraordinære begivenheder, som vist i ovenstående diagrammer. Afskibere skal være klar til at reagere hurtigt på markedsændringer.

Hvad tallene siger

En måde at vurdere fragtbranchens tilstand på er at gennemgå de seneste økonomiske resultater fra nøgleaktører. Tabellerne nedenfor opsummerer de nordamerikanske økonomiske resultater for 15 store aktører i branchen tilsammen, hvor de sammenligner hele året 2025 vs. 2024 og 4. kvartal 2025 vs. 4. kvartal 2024.

Helårstabellen ovenfor illustrerer, at 2025 var vanskeligt for fragtudbydere, da omsætning, overskud (EBITDA) og marginer er faldet år efter år. Der var en lille lyspunkt i 4. kvartal 2025, da omsætning og EBITDA i forhold til 4. kvartal 2024 viste forbedring i forhold til helår 2025 i forhold til helår 2024.

En dybere gennemgang af fire af de største og mest genkendelige fragtudbydere for 2025 er opsummeret i tabellen nedenfor.

Et par observationer –

- Med (5,5%) år over år faldt omsætningen for disse 4 største udbydere næsten dobbelt så meget som det samlede gennemsnit på (3,1%) - JB Hunt var næsten uændret på grund af styrken af deres intermodale forretning.

- EBITDA faldt med 9,8%, opvejet af forbedringen på +30,5% hos CH Robinson på grund af strenge omkostningsbesparende foranstaltninger

- Med en stigning på 31,9% Avance Old Dominion var langt den mest profitable udbyder med en lønsum på mere end dobbelt så højt som det samlede gennemsnit. Avance på 12,5%

Resumé: Mens de ovenstående økonomiske resultater tydeligt viser, at markedet fortsat favoriserer afskibere frem for fragtudbydere, er balancen begyndt at bevæge sig væk fra et 'afskibermarked'.

Vejen fremad

I resten af 2026 (2.-4. kvartal) går markedet fra et langvarigt overudbud til en gradvis genopretning. Kapaciteten er fortsat generelt tilgængelig, men den mest ekstreme fase med gearing fra afskibere er aftagende – især inden for Truckload. Nedenfor har vi samlet de vigtigste konklusioner fra flere fragtbrancheprognoser for 2026, organiseret efter servicetype.

Lastbillæs

- Efterspørgslen stabiliserer sig i forhold til lavpunktet i 2025, da detaillagrene stort set er normaliseret, og Produktion viser en beskeden forbedring i efterspørgslen. Sæsonbestemt volatilitet bliver mere udtalt på grund af en slankere transportørbase.

- Udbuddet nærmer sig balance, da der skete et betydeligt kapacitetsudtab i 2024-2025. Dette var drevet af konkurser og udgang af små flåder. Tilgængeligheden af chauffører er fortsat strukturelt begrænset på grund af skærpede reguleringer (ikke-domicilede CDL'er).

- Efterhånden som udbuddet nærmer sig en genopretning af efterspørgslen, vil raterne sandsynligvis vise en opadgående bevægelse (lave til mellemstore encifrede stigninger) i sidste halvdel af 2026.

LTL

- Efterspørgslen er forbedret beskedent i begyndelsen af 2026, drevet af e-handel og genopbygning af lagre i detailhandlen.

- Overskudsudbuddet skrumper ind, da netværksdisciplinen fortsat er stærk blandt de store luftfartsselskaber. Der har været begrænset terminaludvidelse og fortsatte langsigtede chaufførbegrænsninger. Manglen på LTL-chauffører forventes at nå op på 160.000 inden 2030.

- Renterne vil forblive uændrede, da de generelle rentestigninger (GRI'er) holder sig mere ensartet i 2026.

Intermodal

- Efterspørgslen stabiliserer sig efter afmatningen i 2025, og importmængderne er steget i vigtige havne.

- Jernbaneserviceniveauet er forbedret i de større korridorer. Udbuddet af udstyr er tilstrækkeligt til at imødekomme den reducerede efterspørgsel, og der forventes ingen større mangler i korridorer med stor trafik.

- Overskudsudbuddet vil fortsat holde satserne uændrede uden sandsynlige stigninger i det mindste frem til midten af 2026.

Temaer på tværs af modes

- Markedsafbalanceringen er i gang. Fragtrecessionen er stort set overstået.

- Carriers økonomiske sundhed er i bedring.

- Forhandlingsevnen bliver mindre.

Resumé: Hvad betyder dette for afskibere? Med en fortsat faldende kapacitet i forhold til efterspørgslen er det nu tid til at fastlåse fragtudbydere med kontraktlige priser for at sikre tilgængelighed og ensartede omkostninger. I det nuværende miljø risikerer afskibere, at der opstår huller i servicen samt stigninger i fragtomkostningerne, når de bruger spotpriser i stedet for kontraktlige priser.

---

Om forfatterne

Med tilsammen over 40 års direkte brancheerfaring har Forrest, Tim og Robb med succes leveret langt over 100 projekter til deres kunder med årlige besparelser på over 25 millioner dollars.

Forrest James

- Tidligere major, United States Air Force - uddannet fra United States Air Force Academy

- Tidligere COO / CFO og konsulentchef for BestTransport, Inc.

- 20 år med ERA Group som fragtkonsulent

Tim Malarkey

• Tidligere vicedirektør, American Greeting Corporation

• Tidligere praktiserende CPA hos PricewaterhouseCoopers (PWC)

• 17 år med ERA Group i samarbejde med Forrest James

Robb Lusk

• Tidligere direktør for forsyningskæde, Del Monte Foods

• Ledet forskellige omkostningsoptimering projekter med Del Monte, i alt 12 millioner dollars årligt besparelser

• Har gemt ERA Group klienter $5 millioner til dato

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)