Lo más probable es que la respuesta sea sí; y este es el motivo:

A menudo, cuando se trata del gasto residual, este tema se pasa por alto o se deja de lado por parecer demasiado complicado. Revisar cada gasto en detalle puede parecer demasiado difícil o laborioso. Quizás no dispongas de los recursos o el tiempo necesarios, o tal vez consideres que no es una medida estratégica. Estas son algunas de las razones o excusas que escucho de los directores financieros y de contabilidad; aunque la mayoría reconoce que es un área con potencial de Ahorros. Me dicen que deberían hacer algo Quiénes somos , pero están ocupados. Esto me frustra porque se esfuerzan mucho por generar ingresos, cuando una rápida revisión podría añadir miles a los beneficios de la empresa sin necesidad de hacer horas extras.

Esta es la primera parte de una serie de dos artículos en la que explico qué es el «tail spend» y cómo se puede analizar y reducir sin que tu equipo pierda horas de trabajo.

¿Qué es el «tail spend»?

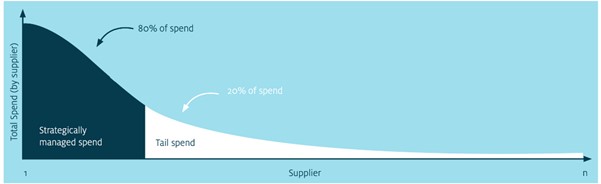

El gasto residual se define de forma diferente en cada organización; sin embargo, la definición más habitual es la basada en la regla del 80/20 (ley de Pareto), tal y como se muestra en el diagrama 1.

El término hace referencia al 20 % inferior del gasto, que suele corresponder al 80 % de los proveedores. El gasto residual se suele considerar una compra de bajo valor, ya que solo representa una pequeña parte (el 20 %) del gasto total. En la mayoría de las empresas, se podría denominar «gasto no regulado» o «gasto no estratégico».

El gasto residual, también conocido como gasto «no controlado» o «no autorizado». ¡Y sí que da problemas!

Diagrama 1. Gasto secundario. Fuente: ERA Group

Miles de consumibles operativos y referencias pueden entrar en la categoría de «gastos menores»; entre ellos, el equipo de protección individual (EPI); los materiales de embalaje; los suministros de envío y almacén; los productos de limpieza y saneamiento; los gases industriales y los artículos de oficina. La lista es interminable. Puede resultar una lista bastante extensa y abrumadora. Los gastos que generan son mínimos por sí solos, pero déjame decirte algo: ¡se acumulan!

Por lo general, dentro de una organización hay poca conciencia de la cantidad de dinero que supone el gasto de cola y aún menos conocimientos sobre cómo gestionarlo de forma eficaz. Esto suele llevar a que las empresas pasen por alto miles e, incluso, en algunos casos, cientos de miles de dólares cada año. Se trata de dinero que, sin saberlo y de forma innecesaria, están pagando a los proveedores, cuando podría destinarse a fines más útiles.

El reto que plantea el «tail spend» es doble: en primer lugar, hay que identificar qué categorías están superando los límites de gasto; en segundo lugar, hay que averiguar cómo recuperar esos Ahorros.

¿Cuánto dinero estás dejando de ganar?

Aunque el gasto residual se considera insignificante en relación con los costes totales, es un ámbito en el que Ahorros lograr Ahorros considerables. Este dinero puede destinarse directamente a mejorar los resultados o utilizarse para financiar un nuevo proyecto o contratar personal.

Tras muchos años trabajando en la reducción de costes, he observado que Ahorros la gestión del gasto residual pueden situarse entre el 10 % y el 15 % durante el primer año. Sin embargo, mi experiencia me ha demostrado que, Ahorros se gestionan adecuadamente, algunas categorías concretas pueden generar Ahorros de hasta el 40 %.

Estos posibles Ahorros por alto como fuente interna de financiación debido a las bajas expectativas de rentabilidad, la falta de visibilidad, la escasez de recursos internos y la falta de datos de referencia adecuados.

Si tienes un gasto residual de 1 millón de dólares, un Ahorros del 10 % Ahorros 100 000 dólares. Imagina recuperar ese dinero en unos meses sin tener que rescindir contratos con proveedores ni despedir a nadie. Es una sensación muy gratificante.

La eficiencia de las funciones administrativas es otro de los resultados que se obtienen tras una evaluación del gasto secundario y la adopción de medidas para resolver cualquier problema. Como resultado de este proceso, se consigue una gestión contable más fluida y se reduce la confusión, lo que permite ahorrar tiempo y recursos.

Cómo analizar el gasto residual: ¿por dónde empezar?

La idea de hacer frente al gasto residual puede resultar abrumadora; además, a menudo las empresas no disponen de los recursos necesarios para analizar decenas de miles de transacciones que, por lo general, no están en el formato adecuado para facilitar su análisis.

Hay que empezar por algún sitio y tener en cuenta que hay empresas externas que pueden ayudarte con esto o incluso hacerlo por ti.

El primer paso consiste en detectar e identificar el gasto residual de su empresa. Es probable que este varíe de una empresa a otra, por lo que merece la pena dedicarle tiempo. Como se ha mencionado anteriormente, la regla de Pareto es la forma más sencilla de definirlo.

Una vez que todos tienen claro Quiénes somos spend», lo siguiente es recabar los datos para analizarlos. Cuando ayudo a los clientes, a menudo me entregan una pila de documentos en PDF o facturas, que luego convierto a formato digital.

Una vez que los datos estén en condiciones adecuadas para su análisis y se hayan estandarizado y depurado, el análisis revelará en qué se invierte y quiénes son los proveedores. Además, existen programas informáticos que facilitan y agilizan este proceso, lo que permite identificar formas de ahorrar en poco tiempo.

En definitiva, queremos entender quiénes y qué conforman su gasto secundario. Así podremos hacer algo Quiénes somos .

Una vez que sabemos dónde se están produciendo los gastos excesivos y quién está detrás de ellos (podría tratarse de un error en la fijación de precios o de que alguien esté gastando sin tener autorización para hacerlo), ayudamos a determinar qué Quiénes somos .

Algunas herramientas de software, como SpendVueTM de ERA, proporcionan a los altos directivos información detallada sobre el gasto de su organización, incluido el gasto residual. Con la ayuda de esta herramienta, analistas certificados examinan en profundidad los datos financieros y aplican los parámetros de referencia sectoriales propios de ERA para identificar anomalías en el gasto. El resultado es un conjunto de Perspectivas claras, inmediatas y aplicables, Perspectivas en un formato fácil de entender. A continuación, su asesor trabajará con usted para identificar la vía de mejora del flujo de caja que mejor se adapte a las necesidades de su organización. Puede ver un breve vídeo deSpendVueTM en el siguiente enlace: https://vimeo.com/680583659.

En la segunda parte de esta serie, veremos qué se puede hacer con el gasto secundario una vez que se comprenda mejor en qué consiste.

Si desea obtener más Quiénes somos su gasto secundario, Ponte en contacto Grant Morrow.

Grant Morrow es consultor principal en ERA Group asesor certificado por SpendVue. Aporta más de 30 años de experiencia práctica trabajando con pymes para identificar en qué áreas se está gastando de más y desarrollar estrategias para una mejor gestión de los costes.