ERA Group trimestral perspectivas en relación con las condiciones del mercado, los posibles impactos en Compras y la planificación de la cadena de suministro.

Geopolítica, aranceles y costes de la cadena de suministro

Las cadenas de suministro globales entraron en el segundo trimestre de 2026 bajo la presión constante de la inestabilidad geopolítica, los nuevos aranceles y la volatilidad del transporte. El conflicto en Oriente Medio y el reciente bloqueo estadounidense a Irán en el estrecho de Ormuz han interrumpido las rutas marítimas, aumentado los recargos por riesgo de guerra y combustible, e incrementado los costos de los seguros, al tiempo que han generado incertidumbre en las reservas en las principales rutas comerciales. Por ejemplo, la actualización sobre transporte marítimo de Brenntag del 9 de marzo señaló el desvío de rutas alrededor del cabo de Buena Esperanza, recargos temporales por combustible en varias rutas, cargos por riesgo de guerra de aproximadamente 2000 a 4000 dólares por contenedor y crecientes restricciones en los seguros marítimos en el Golfo. 1

Los recientes acontecimientos diplomáticos han provocado fuertes fluctuaciones diarias en los precios del petróleo, y el entorno energético y de transporte marítimo en general sigue siendo muy inestable. Reuters informó el 13 de abril que el petróleo volvió a subir tras la intensificación de la presión estadounidense sobre Irán y la creciente preocupación por los flujos de suministro a través del estrecho de Ormuz, aunque los precios retrocedieron posteriormente ante la esperanza de que se reanudaran las conversaciones. Las navieras también se mantienen cautelosas: Reuters informó que Hapag-Lloyd declaró que la situación aún es difícil de evaluar y que las condiciones de los seguros y la navegación siguen siendo complicadas. 2,3

Al mismo tiempo, la política arancelaria continúa elevando los costos básicos de importación. Un arancel temporal del 10% en virtud de la Sección 122 está vigente hasta julio de 2026 para la mayoría de los bienes importados a Estados Unidos, lo que añade un costo adicional a los materiales importados en muchos sectores. 1

CONCLUSIONES CLAVE: Incluso cuando los mercados de materias primas se estabilizan temporalmente, los costos de flete y aranceles pueden mantener elevados los costos de entrega. Los compradores deben tratar la logística como una parte activa de Abastecimiento La estrategia actual consiste en acortar los ciclos de compra siempre que sea posible, pedir a los proveedores que muestren exactamente cómo se aplican los recargos y evitar comprometerse con demasiada antelación cuando las condiciones de transporte pueden cambiar rápidamente.

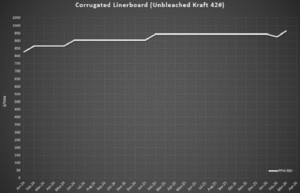

Acanalado

Los precios del cartón para embalaje cambiaron de rumbo rápidamente a principios de 2026. Los datos del sector mostraron una disminución de precios en febrero, reflejo de una menor demanda y condiciones de mercado competitivas. 4 Poco después, en marzo, los productores anunciaron nuevos aumentos de precios, ya que los costos operativos se mantuvieron elevados y las fábricas continuaron gestionando cuidadosamente sus niveles de capacidad. 5

En la práctica, algunos proveedores no están trasladando la totalidad de la disminución de febrero antes de implementar el nuevo aumento. En cambio, están aplicando incrementos netos menores o retrasando los ajustes, suavizando así los precios a lo largo del tiempo en lugar de permitir una disminución a corto plazo seguida de un aumento mayor. Esto refleja la continua presión sobre los costos y el deseo de estabilizar los márgenes, mientras que la demanda se mantiene moderada. 4

Inmediatamente después del aumento de marzo, RISI anunció otro aumento de $30/tonelada (aumento neto de $50/tonelada en lo que va del año) el 17 de abril de 2026, mientras los productores trabajan para lograr el reconocimiento total de los aumentos de precios anunciados previamente. Algunos pronósticos sugieren que las empresas podrían buscar aumentos adicionales más adelante en el año, si la demanda estacional se fortalece. 4 La oferta se mantiene estable y la disponibilidad es generalmente buena en la mayoría de los grados, pero se espera que la dirección de los precios tienda gradualmente al alza en lugar de bruscamente.

Datos del gráfico: Índice RSI semanal de pulpa y papel[/caption]

CONCLUSIONES CLAVE: Los precios del cartón ondulado aún dependen más del comportamiento de los proveedores que de una transmisión directa de las variaciones del índice. Esto significa que los compradores deben ir más allá del índice publicado y asegurarse de que los proveedores apliquen las disminuciones y los aumentos de forma consistente. Comparativa Los ejercicios prácticos, las cotizaciones competitivas y los cálculos de traspaso claros importarán más que esperar a que el mercado se corrija por sí solo.

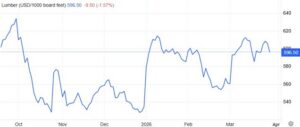

Madera y palets

Los mercados de madera para palets y madera aserrada para palets se mantienen generalmente estables al entrar en el segundo trimestre de 2026, pero la presión sobre los costes comienza a aumentar. La oferta de madera dura es adecuada en la mayoría de las regiones, aunque la escasa disponibilidad de madera para palets está generando una ligera presión al alza sobre los precios, a medida que la demanda estacional comienza a incrementarse. 6

Los precios de la madera han mostrado un modesto repunte en las últimas semanas, y algunos aserraderos han emitido avisos de aumento de precios vinculados al incremento de los costos de combustible, mano de obra y transporte.⁵ Sin embargo, la demanda de vivienda se ha debilitado recientemente, con una disminución en la construcción de viviendas en EE. UU. y un aumento en los inventarios de los constructores, lo que ha forzado algunas reducciones de precios en el mercado de la construcción y ha ayudado a limitar aumentos más pronunciados en los precios de la madera.⁷

Datos del gráfico: TradingEconomics.com[/caption]

El suministro sigue disponible y la disponibilidad es generalmente buena en la mayoría de las calidades de palés. A medida que aumenta la actividad de envíos de primavera y los costos de los insumos

Si los precios siguen subiendo, los compradores deberían esperar una presión alcista gradual durante el segundo trimestre, pero no una escasez generalizada ni aumentos repentinos de precios.

Durante las últimas cuatro semanas, se ha registrado un aumento constante en la demanda, ya sea por el alza de los precios de la madera o por los excesivos recargos sobre el combustible. Algunas regiones experimentan mayor presión sobre los precios que otras. El oeste es particularmente caro debido a su dependencia de las materias primas, mientras que la madera verde en el este aún experimenta un alza más lenta.

CONCLUSIONES CLAVE: Esto sigue pareciendo un mercado regional con una lenta contracción de la oferta, no una crisis importante. Los compradores generalmente obtendrán mejores resultados con una gestión operativa rigurosa —mejores programas de recuperación de palés y reparación, y fuentes regionales de respaldo— en lugar de buscar compras puntuales una vez que los precios comiencen a fluctuar.

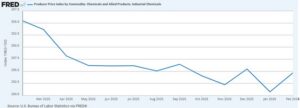

Productos químicos y gases

Los mercados químicos iniciaron el segundo trimestre de 2026 bajo presión de costos debido a la volatilidad de los mercados de petróleo y energía, los recargos por flete y las interrupciones en el suministro global vinculadas al conflicto en Oriente Medio. Los precios del petróleo han fluctuado bruscamente en los últimos días a medida que los mercados reaccionan a los acontecimientos en torno al estrecho de Ormuz, y los proveedores de diversas categorías de productos químicos continúan aplicando aumentos de precios y recargos para compensar los mayores costos operativos y de transporte. 2,8

Varios distribuidores ya han anunciado nuevos recargos por flete, incluidos recargos temporales en las facturas de envío y aumentos de tarifas de aproximadamente $0.03 por libra en pedidos de productos químicos a granel y envasados en toda Norteamérica.⁹ Estos recargos reflejan los elevados costos de transporte y la continua volatilidad de la cadena de suministro en el sector químico.

[caption id="attachment_13704" align="aligncenter" width="589"]

Datos del gráfico: Índice de precios al productor por producto: Productos químicos y afines: Productos químicos industriales[/caption]

A fecha de 13 de abril de 2026, a continuación se presenta un resumen del panorama actual de la cadena de suministro de productos químicos:

- Los mercados de productos químicos derivados del petróleo son increíblemente volátiles... los aumentos han oscilado entre el 20% y el 60% tan solo desde finales de marzo.

- Se ha creado una situación de arbitraje, ya que los clientes europeos están dispuestos a pagar precios considerablemente más altos (entre un 300 % y un 400 %) en comparación con lo que los clientes estadounidenses han estado acostumbrados a pagar últimamente.

- Algunos de los mayores productores de productos químicos del mundo han experimentado resultados decepcionantes durante el último año y están buscando maneras de compensar la pérdida de ingresos en la economía global.

- Es probable que se produzcan más aumentos en los precios de los productos químicos, y podríamos acabar en una situación de fuerza mayor o de asignación de recursos, dependiendo de cómo sigan evolucionando las cosas en el Estrecho de Ormuz.

- Los clientes también deben prever un mayor coste de los productos químicos a base de azufre, debido a la actual escasez mundial de este elemento.

De cara al futuro, se prevé que los precios de los productos químicos sigan siendo volátiles durante el segundo trimestre, ya que los mercados petroleros, las rutas marítimas y las condiciones de los seguros continúan reaccionando a los acontecimientos en Oriente Medio. Si bien la disponibilidad sigue siendo generalmente adecuada en la mayoría de los productos químicos básicos, los compradores deben prever continuos anuncios de aumentos de precios, recargos por flete y limitaciones selectivas de suministro en productos de alto consumo energético. 3,8

CONCLUSIONES CLAVE: Los compradores de productos químicos deben estar atentos al petróleo, la energía y el transporte marítimo en conjunto. Incluso si el precio del petróleo retrocede tras un repunte, es posible que se mantenga elevado si los proveedores siguen aplicando recargos por transporte y costos adicionales temporales. La mejor estrategia es presionar para que se establezcan recargos por tiempo limitado, puntos de ajuste claros y fórmulas basadas en índices, de modo que los costos puedan disminuir si las condiciones mejoran.

Plástica

Los precios de las resinas plásticas siguen siendo inestables al entrar en el segundo trimestre de 2026. El petróleo crudo ha sido muy volátil y las recientes caídas no han eliminado el riesgo. Los mercados de polietileno y polipropileno siguen enfrentando costos más altos vinculados a las interrupciones en Oriente Medio, la presión sobre el transporte de mercancías y la incertidumbre en la cadena de suministro. 1,3 4

Reuters informó a finales de marzo que las interrupciones en Oriente Medio habían elevado los precios del polietileno y el polipropileno, debido a la interrupción del flujo de productos petroquímicos a través del estrecho de Ormuz. 12 La actualización de mercado de Ferguson del 30 de marzo también mostró que los mercados de resinas estaban al alza y que los proveedores estaban respondiendo al aumento de los costos y a las condiciones globales más restrictivas. 13

[caption id="attachment_13705" align="aligncenter" width="541"]

Datos del gráfico: TradingEconomics.com[/caption]

Incluso cuando el precio del petróleo retrocede, las condiciones de transporte marítimo no se han normalizado por completo. Reuters informó el 13 de abril que los flujos de buques cisterna y las expectativas de suministro siguen siendo muy sensibles a la situación en torno al estrecho de Ormuz, mientras que Hapag-Lloyd afirmó que el impacto en el transporte marítimo sigue siendo difícil de evaluar debido a las minas y las complicaciones con los seguros. 2,3 En consecuencia, los compradores deben esperar que los proveedores mantengan la cautela en cuanto a la duración de las cotizaciones y la disponibilidad al contado hasta que mejoren las condiciones de flete.

CONCLUSIÓN CLAVE: Los compradores de resina no deben asumir que una desaceleración del mercado petrolero se traducirá inmediatamente en precios más bajos. Dado que la inestabilidad en Oriente Medio sigue afectando el transporte, la duración de las cotizaciones y la cautela de los proveedores, los precios de los plásticos podrían mantenerse estables incluso si el crudo baja. A corto plazo, los intervalos de compra más cortos, las opciones nacionales alternativas y las cláusulas contractuales que protegen el transporte y la fuerza mayor son la forma más segura de gestionar la incertidumbre.

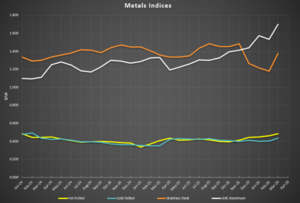

Rieles

Los precios del acero entraron en el segundo trimestre de 2026 con una base sólida, ya que las acerías continuaron gestionando la producción con cautela y resistiéndose a las concesiones de precios, mientras que los precios del aluminio alcanzaron sus niveles más altos desde 2022. La oferta nacional se mantiene estable y las importaciones siguen por debajo de los niveles habituales, lo que ayuda a mantener los precios estables incluso cuando la demanda varía entre los distintos sectores.10 Los datos recientes sobre precios muestran un repunte notable en varias categorías de acero entre febrero y marzo, lo que refuerza la idea de que los precios se están estabilizando y comienzan a mostrar una ligera tendencia alcista de cara al segundo trimestre. 11

Los aranceles vuelven a ser un factor importante en la fijación de precios de los metales. Los recientes ajustes normativos que afectan al acero, el aluminio y el cobre indican un continuo apoyo gubernamental a los productores nacionales, lo que refuerza un precio mínimo más elevado para estos materiales y reduce la probabilidad de descensos de precios significativos a corto plazo. 12

[caption id="attachment_13706" align="aligncenter" width="531"]

Datos del gráfico: BusinessAnalytiq[/caption]

CONCLUSIÓN CLAVE: Los compradores de metales siguen enfrentándose a un mercado donde los aranceles y la disciplina de las acerías mantienen los precios bajos. En este contexto, ampliar las opciones de suministro y mejorar la flexibilidad temporal suele generar mayor poder de negociación que presionar más a un único proveedor para obtener un mejor precio. Siempre que sea posible, utilice compromisos de volumen para asegurar el suministro, pero combínelos con protecciones o rangos de precios en lugar de expectativas totalmente fijas.

----

Sobre los autores

Travis Cantrell y Patrick Garr son Manufactura Especialistas en ERA Group Ambos poseen títulos de ingeniería y cuentan con más de 29 años de experiencia conjunta en el estudio de los complejos gastos de los clientes en materia prima directa, productos químicos/gases industriales, suministros de embalaje y consumibles de fábrica/MRO. ERA utiliza su profundo conocimiento del sector para negociar con los proveedores y ofrecer soluciones de primera clase. Abastecimiento soluciones para sus clientes.

_______

Fuentes:

1-Brenntag, Actualizaciones sobre envíos y aranceles, 9 de marzo de 2026.

2-Reuters, “Los precios del petróleo caen ante las esperanzas de que el diálogo entre Estados Unidos e Irán alivie las preocupaciones sobre el suministro”, 13 de abril de 2026.

3-Reuters, “Hapag-Lloyd afirma que es difícil evaluar los planes de EE. UU. para bloquear el oleoducto de Ormuz”, 13 de abril de 2026.

4 - Los precios del cartón para embalaje registran una sorprendente caída en febrero de 2026, Packaging Dive, 23 de febrero de 2026

5 - Los productores de cartón para embalaje anuncian aumentos de precios para marzo de 2026, Packaging Dive, 28 de marzo de 2026 6 - Actualización mensual del mercado de palets de ePallet, marzo de 2026

7 - Perspectivas del mercado maderero, Trading Economics, abril de 2026

8 - Reuters, “El director general de la AIE afirma que la agencia está preparada para recurrir a las reservas mundiales de petróleo si fuera necesario”, 13 de abril de 2026.

9 - Notificación de recargo por flete de Dow Industrial Solutions, 17 de marzo de 2026

10 - Majestic Steel USA, Informe CORE, 27 de marzo de 2026

11 - Índices de Business Analytiq (chapa laminada en caliente, chapa laminada en frío, chapa galvanizada, placa de acero inoxidable)

12 - La administración Trump ajusta los aranceles al acero, el aluminio y el cobre, Packaging Dive, 4 de abril de 2026

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)