ប្រកាសទាំងអស់

សេចក្តីសង្ខេបនៃសិក្ខាសាលាតាមអ៊ីនធឺណិត៖ "ពន្ធថ្មីសម្រាប់ឆ្នាំ ២០២៥៖ បដិវត្តន៍សម្រាប់កងនាវាយានយន្តរបស់អ្នក"

សេចក្តីសង្ខេបនេះមានព័ត៌មានសំខាន់ៗពីសិក្ខាសាលាតាមអ៊ីនធឺណិតរបស់យើងនៅថ្ងៃទី 6 ខែឧសភា ឆ្នាំ 2025 ដែលរៀបចំដោយលោក Mike Sargent ដែលបង្ហាញពីការផ្លាស់ប្តូរពន្ធសំខាន់ៗពីរសម្រាប់កងនាវាយានយន្ត៖ អត្ថប្រយោជន៍ជាសម្ភារៈ និងពន្ធលើកទឹកចិត្ត។ ជានិស្សិតបញ្ចប់ការសិក្សាពី KEDGE Bordeaux ដែលមានបទពិសោធន៍ 15 ឆ្នាំនៅ Airbus នៅចក្រភពអង់គ្លេស និងបារាំង លោក Mike បានបង្កើតចំណេះដឹងស៊ីជម្រៅអំពីការបង្កើនប្រសិទ្ធភាព TCO (ថ្លៃដើមសរុបនៃភាពជាម្ចាស់) សម្រាប់កងនាវារថយន្ត ជាពិសេសទាក់ទងនឹងបញ្ហាប្រឈមថ្មីៗទាក់ទងនឹងបរិស្ថាន និងពន្ធ។

>> ដើម្បីមើលការថតនៃសិក្ខាសាលាតាមអ៊ីនធឺណិត (រយៈពេល៖ ៣០ នាទី) សូមចុចទីនេះ ។

ច្បាប់ស្តីពីការតម្រង់ទិសចល័តភាព (LOM) បានដោះស្រាយបញ្ហានៃការធ្វើឲ្យកងយានយន្តបៃតងជាយូរមកហើយ ប៉ុន្តែរហូតមកដល់ពេលនេះគោលដៅដែលខ្លួនបានកំណត់មិនទាន់មានការពិន័យនៅឡើយទេ។

ពន្ធលើកទឹកចិត្តកំពុងផ្លាស់ប្តូរល្បែង។

ការរំលឹករហ័សអំពីក្របខ័ណ្ឌដែលកំណត់ដោយ LOM ដែលពាក់ព័ន្ធនឹង៖

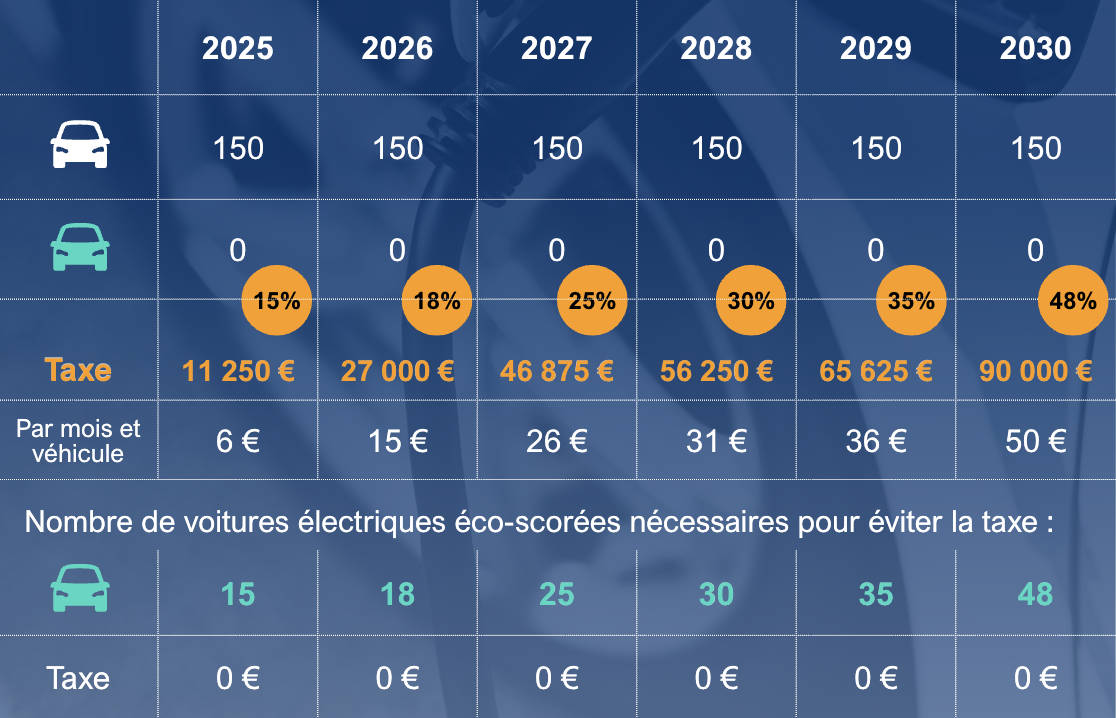

ក្រសួងធនធានមនុស្ស និងបរិស្ថាន (LOM) បានកំណត់ថា 20% នៃកងយានយន្តគួរតែផ្សំឡើងពីយានយន្តដែលបំភាយឧស្ម័ន CO2 ទាបនៅឆ្នាំ 2024 ដោយកើនឡើងដល់ 40% នៅថ្ងៃទី 1 ខែមករា ឆ្នាំ 2027 និងបន្ទាប់មក 70% នៅឆ្នាំ 2030។

នេះ អនុវត្តចំពោះកងនាវាដែលមានយានយន្តចំនួន 100 គ្រឿង ឬច្រើនជាងនេះ៖ ឥឡូវនេះអ្នកត្រូវមានយានយន្តដែលបំភាយឧស្ម័នទាបចំនួន 15 គ្រឿងនៅក្នុងកងនាវារបស់អ្នកដើម្បីទទួលបានការលើកលែង។

💡ប៉ុន្តែត្រូវប្រយ័ត្ន មានភាពខុសគ្នារវាងយានយន្តដែលបំភាយឧស្ម័នទាប (តិចជាង 50 ក្រាមនៃ CO₂/គីឡូម៉ែត្រ ដូចដែលបានបញ្ជាក់ដោយក្រុមហ៊ុនផលិត ដែលត្រូវគ្នានឹងរថយន្តកូនកាត់ឌុយ ជាឧទាហរណ៍) និងយានយន្តដែលមានផលប៉ះពាល់កាបូនទាប (តិចជាង 100 ក្រាមនៃ CO₂/គីឡូម៉ែត្រ ដូចដែលបានបញ្ជាក់ដោយក្រុមហ៊ុនផលិត ដែលត្រូវគ្នានឹងរថយន្តកូនកាត់ឌុយ ជាឧទាហរណ៍) > / គីឡូម៉ែត្រ ដូចដែលបានបញ្ជាក់ដោយក្រុមហ៊ុនផលិត - ដែលត្រូវគ្នានឹងរថយន្តកូនកាត់ឌុយ ជាឧទាហរណ៍) និងយានយន្តដែល មានផលប៉ះពាល់កាបូនទាប (= ត្រូវគ្នានឹងយានយន្តអគ្គិសនី 100% ជាមួយនឹងពិន្ទុអេកូ ដែលគិតគូរពីប្រទេសដើមនៃថ្ម ទម្ងន់នៃវត្ថុធាតុដើម។ល។)។

រថយន្តដែលបញ្ចេញឧស្ម័នកាបូនទាបត្រូវបានរាប់បញ្ចូលក្នុងចំនួន 1.5 ក្នុងការគណនាពន្ធ៖ ម្យ៉ាងទៀត ប្រសិនបើអ្នកទិញតែរថយន្តប្រភេទនេះ អ្នកមិនចាំបាច់ទិញ 15 ដើម្បីឲ្យស្ថិតក្នុងកម្រិតកំណត់ទេ 10 គឺគ្រប់គ្រាន់ហើយ!

យើង មិនកុហកអ្នកទេ វាស្មុគស្មាញណាស់!

ពន្ធនេះគិតគូរពីរយៈពេលដែលយានយន្តត្រូវបានរក្សាទុក។ ចូរស្រមៃថាក្រុមហ៊ុនមួយដែលមានកងនាវាចំនួន 100 គ្រឿងរក្សាទុកវារយៈពេល 4 ឆ្នាំ ដោយបន្តកងនាវាមួយភាគបួនរបស់ខ្លួនជារៀងរាល់ឆ្នាំ (25%) ហើយថាវាត្រូវការយានយន្តដែលមានការបំភាយឧស្ម័នទាបចំនួន 4.5 គ្រឿងដើម្បីឈានដល់ 15 គ្រឿង។ ពន្ធនឹងត្រូវបានគណនាដូចខាងក្រោម៖ 4.5 x 25% = រថយន្ត 1.125 គ្រឿង 1.125 x 2,000 អឺរ៉ូ = ពន្ធលើកទឹកចិត្ត 2,250 អឺរ៉ូនៅឆ្នាំ 2025

ខាងក្រោមនេះ ជាតារាងសង្ខេបតួលេខរហូតដល់ឆ្នាំ ២០៣០ សម្រាប់កងនាវាដែលមានស្ថេរភាពចំនួន ១៥០ គ្រឿង និងកិច្ចសន្យាជាមធ្យម ៤៨ ខែ៖

ជាមធ្យម ៦៥% នៃការធ្វើដំណើរតាមរថយន្តរបស់ក្រុមហ៊ុននៅប្រទេសបារាំងគឺជាការធ្វើដំណើរផ្ទាល់ខ្លួន ។ ទោះជាយ៉ាងណាក៏ដោយ ការគិតថ្លៃដែលអនុវត្តចំពោះ "ប្រាក់ចំណូល" នេះ ជាយូរមកហើយត្រូវបានទទួលរងនូវច្បាប់ អត្រាថេរ ៣០% ៖ ៣០% អនុវត្តចំពោះថ្លៃដើមសរុបនៃភាពជាម្ចាស់ដកប្រេងឥន្ធនៈ - ៤០% ប្រសិនបើប្រេងឥន្ធនៈត្រូវបានបង់ដោយក្រុមហ៊ុន។

ច្បាប់នេះទើបតែត្រូវបានផ្លាស់ប្តូរ៖ ចាប់តាំងពីថ្ងៃទី 1 ខែកុម្ភៈ ឆ្នាំ 2025 អត្រាថេរបានកើនឡើងដល់ 50% និង 67% ។ ទោះជាយ៉ាងណាក៏ដោយ ការគណនាគឺខុសគ្នាសម្រាប់រថយន្តអគ្គិសនីដែលមានចំណាត់ថ្នាក់អេកូឡូស៊ី និងប្រសិនបើអ្នកទិញយានយន្ត។ សូមកុំស្ទាក់ស្ទើរក្នុងការធ្វើដូច្នេះ។

ភាគរយថ្មីទាំងនេះមានផលប៉ះពាល់យ៉ាងសំខាន់ទៅលើក្រុមហ៊ុន (ការចូលរួមវិភាគទានសន្តិសុខសង្គម) ប៉ុន្តែក៏ទៅលើបុគ្គលិកផងដែរ ដែលបញ្ចប់ដោយទទួលបានប្រាក់ចំណូលតិចជាងមុន ប៉ុន្តែជាមួយនឹងការកើនឡើងនៃពន្ធលើប្រាក់ចំណូលរបស់ពួកគេ!

→ តើវានៅតែមានប្រយោជន៍ក្នុងការផ្តល់ជូនរថយន្តរបស់ក្រុមហ៊ុនជាជាងប្រាក់ឧបត្ថម្ភអត្រាថេរដែរឬទេ?

→ តើគួររក្សាវិធីសាស្ត្រគណនាដូចគ្នាដែរឬទេ?