ERA Group 's kwartaal inzichten met betrekking tot de marktomstandigheden, mogelijke gevolgen voor Aankoop en planning van de toeleveringsketen.

Algemene observaties en updates met betrekking tot de toeleveringsketen

Toeleveringsketen en vrachtvervoer

ILA-staking van korte duur

De driedaagse staking van de International Longshoremen's Association (ILA) eindigde met de heropening van de havens op vrijdag 4 oktober 2024. Hoewel veel havens (36) gesloten waren, staakten niet alle havens de werkzaamheden.

Het opruimen van de driedaagse havenafsluiting zal tijd kosten. Volgens Everstream Analytics is er een week nodig om de achterstand van elke stakingsdag in te halen.² De raamovereenkomst werd slechts verlengd tot 15 januari 2025; beide partijen zijn echter overeengekomen om de onderhandelingen voort te zetten.

hoop om een nieuwe staking te voorkomen.

Het weer richt grote schade aan.

Alle ogen zijn gericht op de oostkust van de VS, waar stormen dit gebied blijven teisteren. Vertragingen en verstoringen blijven zich voordoen bij de verzenddiensten van FedEx, UPS en de Amerikaanse postdienst in North Carolina. 3

Effecten van de Amerikaanse verkiezingen op de toeleveringsketen

Veranderende wetgeving en beleidsmaatregelen van de overheid – of juist het ontbreken daarvan – zijn een belangrijk aandachtspunt geworden voor leiders in de toeleveringsketen. "Toeleveringsketens zijn de laatste tijd een groter onderdeel van het politieke debat geworden na grote gebeurtenissen en verstoringen zoals de pandemie, de droogte in het Panamakanaal, arbeidsconflicten en geopolitieke spanningen in het buitenland." 4

Vrachttarieven en verzending tijdens feestdagen

De aanloop naar de feestdagen zal de vraag naar vrachtvervoer hoog houden en de spotprijzen zullen naar verwachting gestaag stijgen. 5 De normale bedrijfsvoering is hervat in het Panamakanaal, hoewel de situatie in het zeevrachtvervoer nog lang niet stabiel is. 6

BELANGRIJKSTE PUNTEN: Houd je vast! Het wordt waarschijnlijk een hobbelige rit van nu tot begin 2025. Volatiliteit met betrekking tot arbeid, weer, politiek, wereldwijde scheepvaart en een mogelijke hervatting van de staking door de ILA zullen de planning van de toeleveringsketen de komende maanden, misschien wel langer, waarschijnlijk uitdagender maken dan ooit. We raden je aan om wederzijds voordelige relaties met je leveranciers te blijven ontwikkelen. Zij zorgen doorgaans goed voor de klanten, waar het wederzijds respect het grootst is.

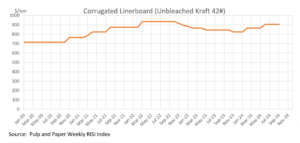

Gegolfd

De vezelverpakkingsindustrie ziet in oktober 2024 een stabiele prijsontwikkeling, waarbij de verkoopvolumes zich langzaam herstellen van de recessie in de kartonnen dozenmarkt. Hoewel Cascades een prijsverhoging voor linerboard aankondigde, volgden andere grote producenten zoals International Paper en Smurfit Westrock dit voorbeeld niet, waardoor de verhoging grotendeels mislukt is. Analisten verwachten dat de prijzen de rest van 2024 stabiel zullen blijven, met mogelijke verhogingen in maart 2025. De vraag zal naar verwachting stabiel blijven tot na de Amerikaanse verkiezingen in november , hoewel inflatie en onzekerheid de markt verder kunnen beïnvloeden.

BELANGRIJKSTE CONCLUSIE: De markt voor golfkarton is gestabiliseerd sinds de meest recente prijsstijging in juni. Blijf de koers met uw leveranciers volgen en zorg ervoor dat u contractuele documenten hebt waarin is vastgelegd hoe toekomstige prijsaanpassingen worden behandeld.

Hout/pallets

De houtprijzen bleven rond de $530 per duizend board feet, ondanks de afnemende vraag als gevolg van hogere hypotheekrentes in de VS en een daling van het aantal bouwvergunningen en -starts. De productie blijft laag, met een daling van 3,2% ten opzichte van vorig jaar. Sluitingen van zagerijen, met name die van Canfor, hebben het aanbod beperkt, waardoor de prijzen stegen ondanks de afnemende vraag. De economische verwachtingen zijn veranderd doordat hogere rentes de activiteit op de woningmarkt beperken, waardoor de hoop op een "zachte landing" van de Amerikaanse economie is getemperd. 8 De rentes zullen naar verwachting echter verder dalen in 2024 en 2025, wat de activiteit op de Amerikaanse woningmarkt zou kunnen stimuleren. Dit zou op zijn beurt de vraag naar en de prijzen van hout kunnen beïnvloeden.

De palletprijzen voor 2024 zijn gestabiliseerd na aanzienlijke schommelingen in de voorgaande jaren, waarbij de prijzen zijn gedaald en mogelijk een dieptepunt hebben bereikt. De belangrijkste factoren die de palletkosten beïnvloeden, zijn veranderingen in houtprijzen, arbeidstekorten en transportkosten. Hoewel er voorzichtig optimisme bestaat over een bescheiden herstel, kunnen externe factoren zoals extreem weer en geopolitieke spanningen de prijzen nog steeds beïnvloeden. Bovendien worden naaldhouten pallets steeds vaker gebruikt vanwege hun betere beschikbaarheid en lagere kosten in vergelijking met hardhouten pallets.

BELANGRIJKSTE CONCLUSIE: Ondanks marktontwikkelingen die mogelijk anders doen vermoeden, naderen de feestdagen, ook wel bekend als het "Amazon-seizoen", snel. De vraag naar pallets zal tussen nu en begin januari sterk stijgen, en de prijzen zullen waarschijnlijk meestijgen. Het is van cruciaal belang om met uw leveranciers samen te werken om ervoor te zorgen dat u over voldoende voorraad beschikt, en tegelijkertijd met hen samen te werken om te voorkomen dat ze oneerlijk profiteren van de prijs.

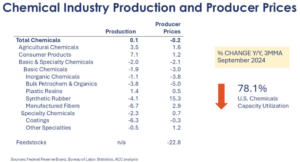

Chemische stoffen en gassen

Voor het vierde kwartaal van 2024 vertonen de prijzen van industriële chemicaliën een gemengde trend als gevolg van verschillende wereldwijde factoren. Hoewel de vraag naar bepaalde chemicaliën is afgenomen door economische omstandigheden, zoals hoge inflatie en een restrictief monetair beleid, is de vraag naar andere chemicaliën – met name die gerelateerd aan... Sectoren Net als de energietransitie en duurzame technologieën, laten deze sectoren een gestage groei zien. Ondanks de uitdagingen blijft de verwachting voor de chemische prijzen voorzichtig optimistisch, met een herstel in 2025 naarmate de vraag normaliseert en de inflatiedruk afneemt. 10

BELANGRIJKSTE CONCLUSIE: De markt lijkt vanaf begin 2025 in de lift te zitten. Als u nog niet eerder met uw leveranciers hebt samengewerkt om ervoor te zorgen dat ze u eerlijk behandelen, en als u nog geen indexen gebruikt om prijsbewegingen te volgen, dan is dit het moment om dat te doen.

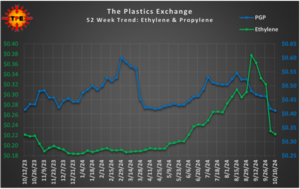

Kunststoffen

Hoewel de prijzen van polypropyleen (PP) blijven dalen, lijkt deze neerwaartse trend ten einde te komen. De prijzen van polyethyleen (PE) bleven stabiel, maar de exportprijzen dalen. Spoorwegwagons waren de drijvende kracht achter de meeste PE-transacties en kopers richten zich op scherp geprijsde aanbiedingen. De voorraadniveaus van zowel PE als PP stegen in september, hoewel er weinig interesse was in PP-export. De prijsdalingen zouden kunnen stoppen als de prijsverlagingen in oktober significant genoeg zijn. 12,13

De index voor plastic tassen en zakjes bleef in september stijgen, en we zien deze stijgingen terug in de prijzen van plastic.

BELANGRIJKSTE CONCLUSIE: Als u polyethyleen of polypropyleen inkoopt, is dit een goed moment om te kopen in een dalende markt. Voor verpakkingsmaterialen zoals plastic zakken, folie en pouches is het van cruciaal belang om leveringscontracten af te sluiten die u beschermen in een stijgende markt.

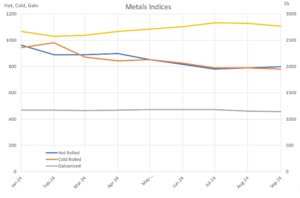

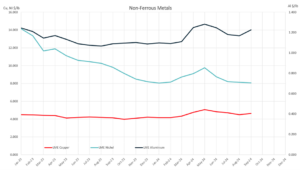

Metalen

Voor het vierde kwartaal van 2024 zullen de prijzen voor warmgewalst staal (HRC) en koudgewalst staal (CRC) naar verwachting relatief stabiel blijven, hoewel er mogelijk schommelingen zullen optreden.

Lichte neerwaartse druk. Het marktsentiment duidt op een "status quo"-houding voor HRC, waarbij beperkte prijsbewegingen worden verwacht voor de rest van het jaar, hoewel verkiezingsuitslagen en fabrieksuitval voor volatiliteit kunnen zorgen. Het verschil tussen CRC en HRC blijft stabiel en de levertijden voor CRC blijven rond de zes tot zeven weken. Deze prijzen weerspiegelen de impact van een stabiele vraag, de wereldwijde economische omstandigheden en potentiële geopolitieke risico's, met de mogelijkheid van lichte prijsdalingen, maar zonder grote verstoringen die voor de nabije toekomst worden voorspeld. 14

BELANGRIJKSTE CONCLUSIE: Hoewel dit niet per se in de indexwaarden wordt weerspiegeld, is er geen einde in zicht aan de leveringsbeperkingen voor koper en messing. Het veiligstellen van de benodigde leveringen moet een topprioriteit zijn. De staalmarkt is onzeker; daarom is het, zoals altijd, verstandig om uw relaties met leveranciers te onderhouden of te verbeteren.

Bronnen:

1) “Havens van New York en New Jersey heropenen na staking in Illinois,” supplychaindive.com; 2) “ De havenstaking is voorbij (voorlopig): Wat nu?” inboundlogistics.com ; 3) “Orkaan Helene: FedEx, UPS en de Amerikaanse postdienst nog steeds ontregeld,” supplychaindive.com ; 4) “ Hoe de presidentsverkiezingen van 2024 de toeleveringsketens kunnen beïnvloeden,” inboundlogistics.com ; 5) “Markttrends in de sector,” september 2024, bmfreight.com ; 6) “Hoogseizoen 2024: Prognoses en lastminute-advies,” supplychainbridge.com; 7) Prijzen voor vezelverpakkingen blijven stabiel, PackagingDive.com; 8) TradingEconomics.com ; 9) Palletprijsontwikkeling voor 2024, Falm.com ; 10) ICIS.com ; 11) Wekelijkse trends in chemie en economie, AmericanChemistry.com ; 12) Harsprijsrapport: koopjes komen mogelijk ten einde, PlasticsToday.com ; 13) Marktupdate 11 oktober, ThePlasticsExchange.com ; 14) Feguson wekelijkse nieuwsbrief, week van 21 oktober 2024;

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)