Alle berichten

Samenvatting van het webinar: "Nieuwe belastingregels voor 2025: een revolutie voor uw wagenpark"

Deze samenvatting bevat de belangrijkste informatie uit ons webinar van 6 mei 2025, gepresenteerd door Mike Sargent, die twee belangrijke fiscale wijzigingen voor wagenparken toelicht: voordelen in natura en stimuleringsbelasting. Mike is afgestudeerd aan KEDGE Bordeaux en heeft 15 jaar ervaring bij Airbus in het Verenigd Koninkrijk en Frankrijk. Hij heeft diepgaande kennis opgebouwd over TCO-optimalisatie (Total Cost of Ownership) voor wagenparken, met name met betrekking tot nieuwe milieu- en fiscale uitdagingen.

>> Om de opname van het webinar (duur: 30 minuten) te bekijken, klik hier.

De Wet op de mobiliteitsoriëntatie (LOM) houdt zich al geruime tijd bezig met het vergroenen van wagenparken, maar tot nu toe waren de daarin vastgelegde doelstellingen niet gekoppeld aan sancties.

De stimuleringsbelasting zorgt voor een ommekeer.

Een korte samenvatting van het door de LOM vastgestelde kader, dat betrekking heeft op:

In de LOM werd bepaald dat de vloot in 2024 voor 20% uit voertuigen met een lage CO2-uitstoot moest bestaan, dat dit percentage op 1 januari 2027 moest stijgen tot 40% en vervolgens tot 70% in 2030.

Ditgeldt voor wagenparken van 100 voertuigen of meer: u moet nu 15 emissiearme voertuigen in uw wagenpark hebben om in aanmerking te komen voor vrijstelling.

💡Maar let op: er is een verschil tussen voertuigen met een lage uitstoot (minder dan 50 g CO₂/km volgens de fabrikant, wat bijvoorbeeld overeenkomt met plug-in-hybriden) en voertuigen met een lage CO₂-voetafdruk (minder dan 100 g CO₂/km volgens de fabrikant, wat bijvoorbeeld overeenkomt met hybride voertuigen).> / km volgens de fabrikanten – wat bijvoorbeeld overeenkomt met plug-in hybrides) en voertuigen met een lage koolstofvoetafdruk (= overeenkomend met 100% elektrische voertuigen met een eco-score, waarbij rekening wordt gehouden met het land van herkomst van de batterij, het gewicht van de materialen, enz.).

Auto’s met een lage CO₂-uitstoot tellen bij de belastingberekening mee als 1,5: met andere woorden, als u alleen dit soort auto’s koopt, hoeft u er geen 15 te kopen om binnen de limiet te blijven, 10 is voldoende!

Wezullen er geen doekjes om winden: het is ingewikkeld!

Bij deze belasting wordt rekening gehouden met de periode waarin de voertuigen in gebruik zijn. Stel dat een bedrijf met een wagenpark van 100 voertuigen deze 4 jaar in gebruik houdt, waarbij elk jaar een kwart van het wagenpark wordt vernieuwd (25%), en dat het 4,5 emissiearme voertuigen nodig heeft om aan 15 te komen. De belasting wordt als volgt berekend: 4,5 x 25% = 1,125 auto's; 1,125 x € 2.000 = € 2.250 stimuleringsbelasting in 2025

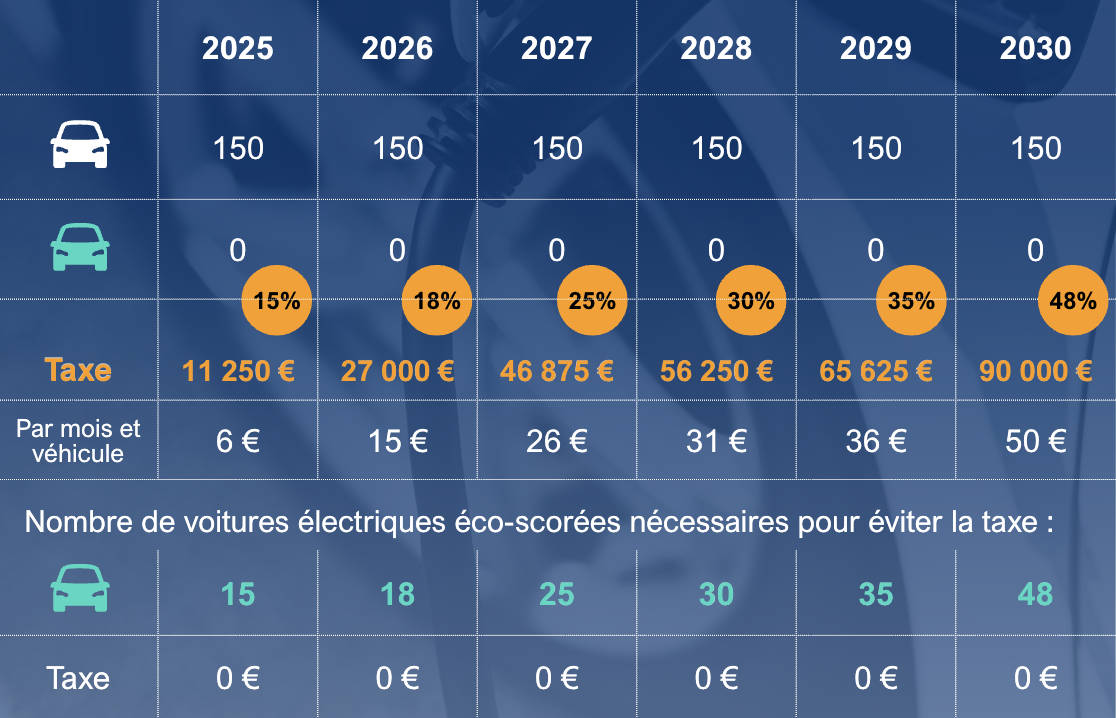

Hierondervindt u een tabel met een overzicht van de cijfers tot 2030, uitgaande van een stabiel wagenpark van 150 auto’s en een gemiddelde contractduur van 48 maanden:

Gemiddeld bestaat 65% van de ritten met bedrijfsauto’s in Frankrijk uit privéritten. De kosten die op deze „inkomsten“ worden toegepast, vallen echter al geruime tijd onder de forfaitaire regel van 30%: 30% van de totale eigendomskosten minus brandstofkosten – 40% indien de brandstof door het bedrijf werd betaald.

Deze regel is onlangs gewijzigd: sinds 1 februari 2025 is het forfaitaire tarief verhoogd naar 50% en 67%. De berekening verschilt echter voor elektrische auto’s met een milieukeurmerk en ook als u het voertuig koopt. Aarzel niet om contact op te nemen.

Deze nieuwe percentages hebben grote gevolgen voor het bedrijf (sociale premies), maar ook voor de werknemer, die uiteindelijk minder overhoudt en bovendien meer inkomstenbelasting moet betalen!

→ Is het nog steeds voordelig om een bedrijfswagen aan te bieden in plaats van een forfaitaire vergoeding?

→ Moet dezelfde berekeningsmethode worden gehandhaafd?