Alla inlägg

Sammanfattning av webbinariet: ”Ny beskattning från 2025: en revolution för din fordonsflotta”

Denna sammanfattning innehåller de viktigaste uppgifterna från vårt webbinarium den 6 maj 2025, som leddes av Mike Sargent, som presenterar två viktiga skatteförändringar för fordonsflottor: naturaförmåner och incitamentsskatt. Mike är utbildad vid KEDGE Bordeaux och har 15 års erfarenhet från Airbus i Storbritannien och Frankrike. Han har utvecklat en djupgående kunskap om optimering av TCO (Total Cost of Ownership) för fordonsflottor, särskilt med avseende på nya miljö- och skatteutmaningar.

>> För att se inspelningen av webbinariet (längd: 30 minuter), klicka här.

Lagen om mobilitetsplanering (LOM) har länge tagit upp frågan om att göra fordonsparkerna mer miljövänliga, men hittills har de mål som fastställts i lagen inte åtföljts av några påföljder.

Incitamentsskatten förändrar spelreglerna.

En kort påminnelse om de riktlinjer som fastställts av LOM, vilka avser:

I LOM fastställdes att 20 % av fordonsflottan skulle bestå av fordon med låga koldioxidutsläpp år 2024, att andelen skulle öka till 40 % den 1 januari 2027 och därefter till 70 % år 2030.

Dettagäller fordonsparker med 100 fordon eller fler: för att omfattas av undantaget måste ni nu ha 15 utsläppssnåla fordon i er fordonspark.

💡Men var uppmärksam, det finns en skillnad mellan fordon med låga utsläpp (mindre än 50 g CO₂/km enligt tillverkarens uppgifter, vilket till exempel motsvarar laddhybrider) och fordon med lågt koldioxidavtryck (mindre än 100 g CO₂/km enligt tillverkarens uppgifter, vilket till exempel motsvarar hybrider).> /km enligt tillverkarens uppgifter – vilket motsvarar exempelvis laddhybrider) och fordon med lågt koldioxidavtryck (= motsvarande 100 % elfordon med ett miljöbetyg, som tar hänsyn till batteriets ursprungsland, materialens vikt etc.).

Bilar med lågt koldioxidavtryck räknas som 1,5 i skatteberäkningen: med andra ord, om du bara köper bilar av den här typen behöver du inte köpa 15 stycken för att hålla dig inom gränserna – 10 räcker!

Viska inte ljuga för dig, det är komplicerat!

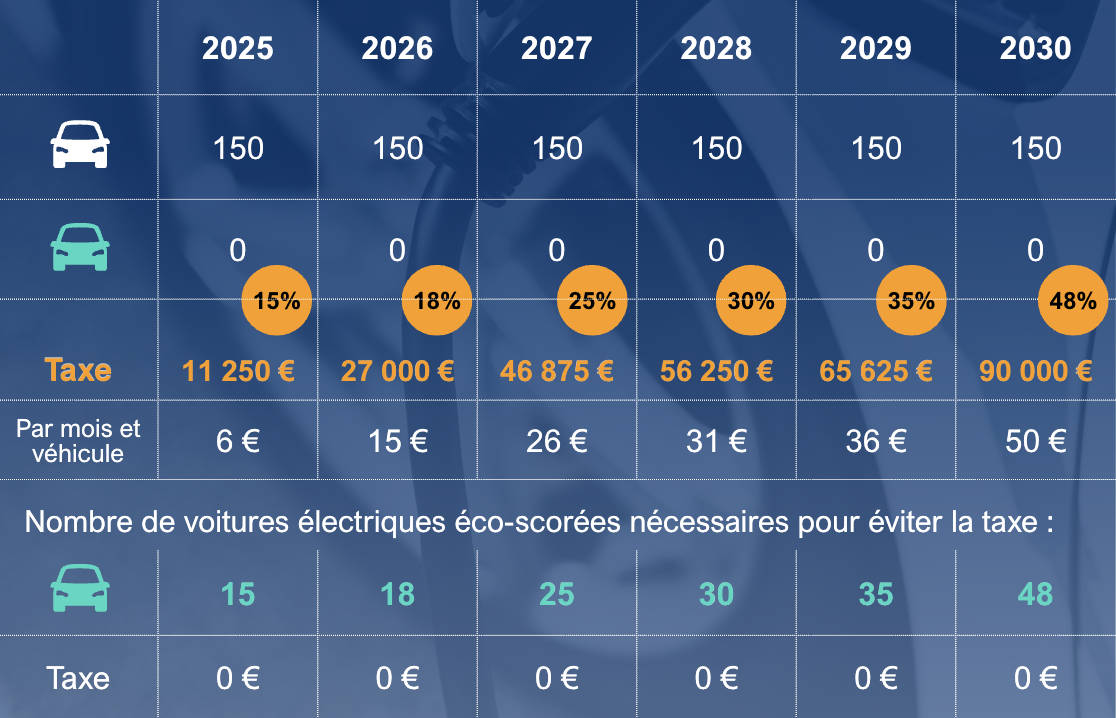

Denna skatt tar hänsyn till hur länge fordonen behålls. Låt oss anta att ett företag med en fordonspark på 100 fordon behåller dem i 4 år, byter ut en fjärdedel av sin fordonspark varje år (25 %), och att det behöver 4,5 utsläppssnåla fordon för att nå upp till 15. Skatten beräknas enligt följande: 4,5 x 25 % = 1,125 bilar, 1,125 x 2 000 euro = 2 250 euro i incitamentsskatt år 2025

Härföljer en tabell som sammanfattar siffrorna fram till 2030, baserat på en stabil fordonspark på 150 bilar och en genomsnittlig avtalstid på 48 månader:

Igenomsnitt utgörs 65 % av resorna med tjänstebilar i Frankrike av privata resor. Avgifterna för denna ”inkomst” har dock länge omfattats av regeln om en schablonsats på 30 %: 30 % av den totala ägandekostnaden minus bränslekostnaden – 40 % om bränslet har betalats av företaget.

Denna regel har nyligen ändrats: från och med den 1 februari 2025 har schablonsatsen höjts till 50 % respektive 67 %. Beräkningen ser dock annorlunda ut för miljöklassade elbilar och även om du köper fordonet. Tveka inte att kontakta oss.

Dessa nya procentsatser får betydande konsekvenser för företaget (socialförsäkringsavgifter) men även för den anställde, som får mindre kvar i plånboken samtidigt som inkomstskatten ökar!

→ Är det fortfarande lönsamt att erbjuda en tjänstebil istället för ett schablonbelopp?

→ Bör samma beräkningsmetod behållas?