ERA Group 's kvartalsvise indsigt vedrørende markedsforhold, potentielle konsekvenser for Indkøb og planlægning af forsyningskæden.

Generelle observationer og opdateringer i forsyningskæden

Forsyningskæde og fragt

Omkostningsbesparelser samtidig med øget robusthed

Virksomheder holder nøje øje med deres omkostnings- og profitmarginer takket være pandemiens svingninger fra lavt udbud og høj efterspørgsel til lagre, der sprænger i stykker med produkter, som ingen kan købe. Klima- og geopolitiske bekymringer tilføjer endnu flere faktorer at overveje. Ledere balancerer mellem at skære i omkostninger, hvor det er muligt, og samtidig fokusere mere på deres forsyningskæde end nogensinde før.

Philipp Oemler, administrerende direktør hos FTI Consulting, fortalte Supply Chain Dive: "Fra mit synspunkt er der et skift i tankegangen ... folk kom til den konklusion, at forsyningskæden er en af deres strategiske kræfter, og at de er nødt til at sikre den. Pendulet går mere i omkostningsretningen, men der er stadig en mentalitet om modstandsdygtighed ... [Virksomheder] investerer mere i diversificeringen af deres leverandørbase og langsigtede aftaler." 1

Problemer med søfragt

Risici i Det Røde Hav får stadig mange afskibere til at omdirigere gods, hvilket øger transittiden. Overbelastede asiatiske havne rapporterer op til en uges forsinkelser. Fagforhandlinger og bekymringer om strejker i havnene på østkysten og Golfkysten har fået fragtordrer til at flytte tilbage til vestkysten.

Alle disse faktorer fører til højere rater for søfragt og forsinkelser i andet halvår af 2024. "Det, som mange håbede ville blive et let og afskiberkontrolleret år, er igen pludselig blevet til et år med usikkerhed og forstyrrelser," sagde Stephanie Loomis, chef for søfragt i Amerika hos Rhenus Logistics, i en nylig artikel i Supply Chain Dive.

Kilde til diagramdata: Freightos

Blandede resultater for lastbiltonnage

"Vognbilindustrien oplevede sin første stigning i tonnage i maj i år, rapporterede American Trucking Associations (ATA) den 18. juni." 4 Eksperter er dog forsigtigt optimistiske og sætter spørgsmålstegn ved uoverensstemmelsen mellem den stigende tonnage i ATA-indekset og faldende forsendelser i Cass Freight Index.

"Jeg ved ikke, om det, vi ser, er, at fragt er tungere og mere tæt, mere konsolideret, eller om der vil komme nogle rettelser til den ene eller den anden rapport," sagde Jonathan Phares, adjunkt i supply chain management ved Iowa State University , i en artikel i Transport Topics.

VIGTIGE KONKURRENCER: I øjeblikket er det en vigtig overvejelse for de fleste producenter at afbalancere omkostninger med redundans i forsyningskæden. Usikkerhed i Amerikas politiske proces øger usikkerheden i forsyningskæden og stress for købere. Vi forudser, at fragtmængden vil fortsætte med at stige støt, og at skibsfarten også kan blive påvirket af flere storme i år, da der forudses en kraftigere orkansæson end normalt. Med alt dette i tankerne er vores overordnede forslag at sikre kontinuitet i forsyning og skibsfart ved fortsat at fremme relationer og kommunikation med dine leverandører og fragtselskaber.

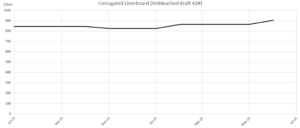

Bølgepap

Diagramdata: Ugentlig RISI-indeks for papirmasse og papir

Michael Roxland, senior papir- og emballageanalytiker hos Truist Securities, fortalte for nylig Packaging Dive: "Samlet set har producenterne nu med succes implementeret $80/ton ($40/ton i februar, $40/ton i juni) af den oprindelige $50-90/ton stigning i linerboard, der blev annonceret sidst på året." 6

De fleste producenter træder denne seneste RISI-stigning i kraft den 1. august, selvom stigningerne på ubestrøget genbrugspap begyndte i juli. Det er også værd at bemærke, at Smurfit Kappa officielt har opkøbt WestRock, hvilket resulterer i, at "Smurfit WestRock" nu er en af verdens største emballagevirksomheder. Dette sker midt i rygter om andre transaktioner, der omfatter International Paper, DS Smith, Berry Global, Sonoco, Hood Container og flere. 7

VIGTIGSTE KONKURRENCE: Baseret på endnu en markedsstigning er dette kvartals vigtigste konklusion præcis den samme som sidste kvartal. Selvom den seneste stigning i bølgepapprisen bestemt er reel, har vi set nogle leverandører forsøge at udnytte situationen ved at videregive højere procentdele, end markedet berettiger. Hvis du modtager en stigning, skal du sørge for at spørge leverandøren, om de har videregivet alle de tidligere prisfald fra slutningen af 2022 til slutningen af 2023. Hvis ikke, har de haft øgede marginer siden mindst tidlig sommer 2023 og bør ikke udnytte dig nu. Som altid, hvis du ikke har en formel aftale på plads med din bølgepapleverandør, der eksplicit regulerer, hvordan prisændringer håndteres, er det nu, du skal forhandle en sådan aftale.

Tømmer/Paller

Tømmerpriserne har været ekstremt dynamiske siden 2020, med udbud og efterspørgsel som den primære årsag til volatiliteten. Priserne er dog faldet markant og ser ud til at forblive der i et stykke tid. Administrerende direktør for Deacon Lumber, Stinson Dean, fortalte Business Insider: "Selvom de i tømmerbranchen måske ikke har det fantastisk, er det et godt tidspunkt at købe tømmer, hvis du er på markedet ... Hvis du har udskudt en ombygning i tre år, en terrasse, et hegn, lige nu - og du skal holde øje med priserne - vil denne sommer være det bedste tidspunkt at sikre materialer til det i over fire år." 8

Som følge af tømmertrenden er priserne på træpaller derfor også lavere, end vi har set siden maj 2021. Udbuddet af paller er højt, hvilket driver pallepriserne ned på trods af øgede lønomkostninger for palleproducenter.

VIGTIG PUNKT: Læg pres på dine leverandører af tømmer/paller for at få dem til at sænke prisen. Det er også et godt tidspunkt at overveje at afholde udbud på dine pallebehov (før detailhandelssæsonen i 4. kvartal, hvor pallepriserne typisk stiger). Det samme gælder for tømmer (med hensyn til at presse på for prisfald eller afholde udbud).

Kemikalier og gasser

Store kemikalieproducenter er tvunget til at foretage "strategiske skift" for at holde trit med udsvingene i kemikaliepriserne i første halvdel af 2024. "Benzenpriserne steg betydeligt, mens priserne på propylen, acetone og phenol var relativt stabile." 10 Kemikalieproducenter oplevede en stigning i nye ordrer (inklusive eksportordrer) og rapporterede en stigning i produktionen, men priserne på råmaterialer sneg sig også opad. 11

Stigninger i råoliepriserne førte til øgede benzinpriser med et nationalt gennemsnit på 3,54 USD/gallon i begyndelsen af juli.12 Og ligesom alt andet er kemikaliepriserne påvirket af de nuværende stigende priser på søfragt.

Diagramdata: AmericanChemistry.com

VIGTIGSTE KONKURRENCE: Efter at have nået et lavpunkt i januar 2024 ser det ud til, at vi bevæger os mod et miljø med stigende priser. Hvis du ikke tidligere har samarbejdet med dine leverandører for at sikre, at de behandler dig retfærdigt, samt brugt indeks til at måle prisudviklingen, er det nu, du skal gøre det.

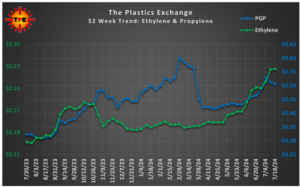

Plastik

Som rapporteret af PlasticsToday.com, “sagde PlasticsExchange, at de fortsat har et optimistisk syn på både PP (polypropylen) og PE (polyethylen) harpiks og forventer yderligere prisstigninger i juli: Spotforsyningerne er begrænsede, eksportefterspørgslen viser ingen tegn på afmatning, og vejrrelaterede forstyrrelser kan meget vel være i horisonten.” 13,14 Producenter pressede på for en stigning på tre cent i PE i juni, med tale om yderligere stigning i juli, hvilket primært pegede på stigende søfragtpriser. Det er også værd at bemærke, at BASF, Formosa Plastics, Bayport Polymers LLC og Dow Chemicals alle stod over for fabrikslukninger i begyndelsen af juli. 15

VIGTIGSTE KONKURRENCE: Den forventede nedadgående prisbevægelse blev aldrig til noget. Ligesom med kemikalier generelt, hvis du ikke har samarbejdet med dine leverandører for at sikre, at deres marginer er på niveau, og at dine priser justeres baseret på anerkendte brancheindeks, er det nu, du skal gøre det.

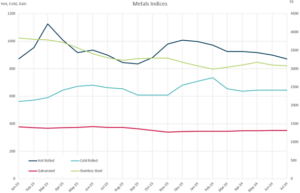

Metaller

Told fra Det Hvide Hus, told fra Mexico og forbud mod russisk metal påvirker alle metalpriser og leveringstider. "Der er en voksende vrede over, at kinesisk stål kommer ind i USA gennem tredjepartslande (især Mexico)." Basismetaller var lavere generelt i midten af juli. 16 Kobber har oplevet et prisfald efter at "håbet om mangel er kølnet". 17 På trods af dette har en større leverandør rapporteret, at kobber og messing er på allokering og vil være det i den nærmeste fremtid. CNBC og andre har rapporteret, at "eksisterende miner og projekter under opførelse kun vil dække 80 % af kobberbehovet inden 2030, ifølge Det Internationale Energiagentur." 18 Priserne på varmtvalset stål i USA er lave på grund af den nuværende overkapacitet på markedet, og det forventes, at stålværkerne vil reducere produktionen og øge priserne som reaktion herpå. 19

VIGTIGSTE KONKURRENCE: Der er en del usikkerhed på de nuværende metalmarkeder. Dette kan være din sidste chance i et stykke tid for at hamstre stål til lave priser, selvom markedet for kobber og messing er begrænset. Hvis du er en regelmæssig køber af kobber og messing, giver det mening at samarbejde med din(e) leverandør(er) for at forsøge at være på forkant med leveringen.

Kilder:

1) “Mangel i 2024: Hvilke forsyninger er stadig i fare,” supplychaindive.com ; 2) “Største amerikanske havnefagforening suspenderer lønforhandlinger,” CNBC.com ; 3) “Oceanpriserne stiger voldsomt, hvilket afspejler et advarende marked,” supplychaindive.com ; 4, 5) “ATA rapporterer om en omstillingstid i tonnage for maj med en stigning på 1,5 %,” ttnews.com ; 6) “Anden runde af prisstigninger på fiberprodukter,” PackagingDive.com ; 7) De største nyheder om emballageopkøb i 2024, PackagingDive.com ; 8) “Slutten på tømmermanien,” Businessinsider.com ; 9) “Pallet Price Trends for 2024,” FALM.com ; 10) “Kemikalieprisudsving tvinger strategiske skift frem, siger analytikere,” af Market TODAY; 11) “Weekly Chemistry and Economic Trends (5. juli 2024),” AmericanChemistry.com ; 12) ProcuremenetIQ.com; 13) “Resin Price Report: Buyers Step Up,” PlasticsToday.com ; 14) ThePlasticsExchage.com, 5. juli 2024 ; 15) CHEMANALYST.com ; 16) Ferguson Weekly Newsletter—Ugen der starter den 15. juli 2024; 17) Kobberfeberen bryder ned, da metal mister glans, WSJ 26/6/2024; 18) CNBC 31/5/2024 ; 19) Ferguson Weekly Newsletter—Ugen der starter den 15. juli 2024

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)