Minden bejegyzés

A webinárium összefoglalása: „Új adózási szabályok 2025-től: forradalmi változások a járműparkjában”

Ez az összefoglaló a 2025. május 6-án megrendezett webináriumunk legfontosabb információit tartalmazza, melynek házigazdája Mike Sargent volt, aki két jelentős adóügyi változást mutat be a járműflották tekintetében: a természetbeni juttatásokat és az ösztönző adót. A KEDGE Bordeaux diplomásaként, az Egyesült Királyságban és Franciaországban az Airbusnál szerzett 15 éves tapasztalatával Mike mélyreható ismereteket szerzett az autóparkok teljes tulajdonlási költségének (TCO) optimalizálásáról, különös tekintettel az új környezeti és adózási kihívásokra.

>> A webinárium felvételének megtekintéséhez (időtartam: 30 perc), kattintson ide.

A mobilitási orientációs törvény (LOM) már régóta foglalkozik a járműparkok környezetbarátabbá tételének kérdésével, de eddig a benne meghatározott célokhoz nem kapcsolódtak szankciók.

Az adókedvezmény teljesen megváltoztatja a helyzetet.

Rövid összefoglaló a LOM által meghatározott keretrendszerről, amely a következőkre vonatkozik:

A LOM előírta, hogy 2024-ben a járműpark 20%-át alacsony szén-dioxid-kibocsátású járműveknek kell alkotniuk, ez az arány 2027. január 1-jén 40%-ra, majd 2030-ban 70%-ra emelkedik.

Ez a100 vagy annál több járműből álló járműparkokra vonatkozik: a mentességhez mostantól 15 alacsony kibocsátású járművel kell rendelkeznie a járműparkjában.

💡De vigyázzunk, különbséget kell tenni az alacsony kibocsátású járművek (a gyártók adatai szerint 50 g CO₂/km alatt, ami például a plug-in hibridekre vonatkozik) és az alacsony szén-dioxid-lábnyommal rendelkező járművek (a gyártók adatai szerint 100 g CO₂/km alatt, ami például a hibridekre vonatkozik) között.> / km a gyártók adatai szerint – ami például a plug-in hibridekre vonatkozik) és az alacsony szén-dioxid-lábnyommal rendelkező járművek között (ami az öko-pontszámmal rendelkező, 100%-ban elektromos járművekre vonatkozik, amely pontszám figyelembe veszi az akkumulátor származási országát, az anyagok súlyát stb.).

Az alacsony szén-dioxid-kibocsátású autók az adószámításban 1,5-nek számítanak: vagyis ha kizárólag ilyen típusú járműveket vásárol, akkor nem kell 15-öt vásárolnia ahhoz, hogy a határértékeken belül maradjon, 10 is elegendő!

Nem fogunkhazudni: ez bonyolult!

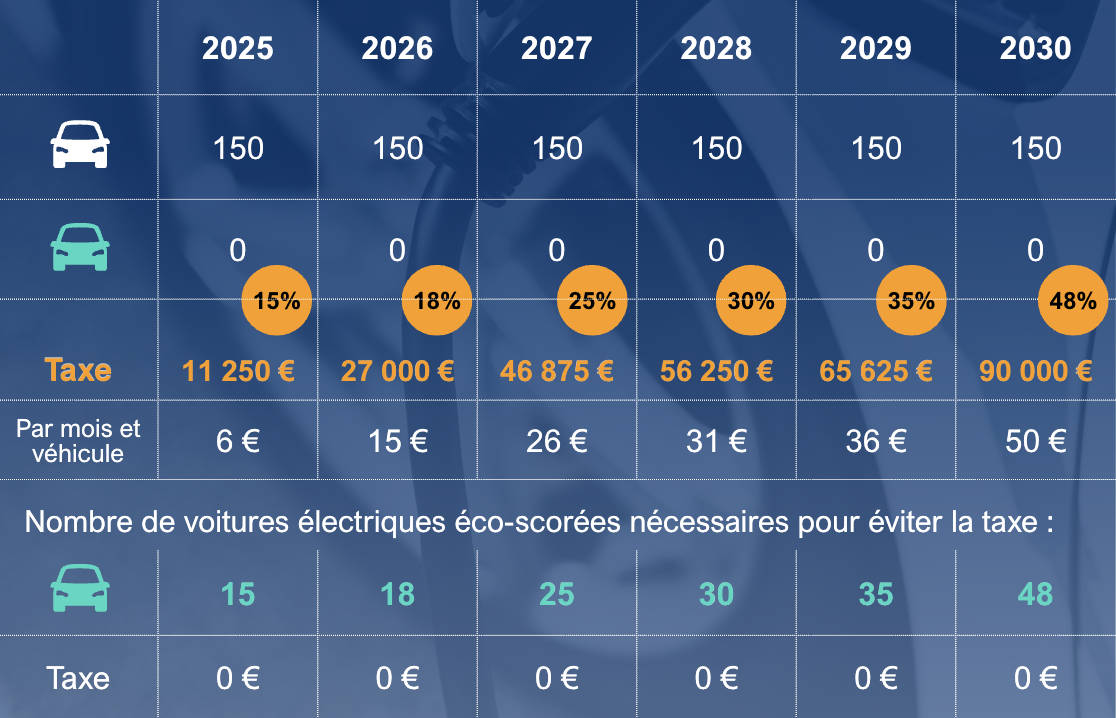

Ez az adó figyelembe veszi a járművek birtoklásának időtartamát. Tegyük fel, hogy egy 100 járműből álló flottával rendelkező vállalat 4 évig tartja meg járműveit, évente a flotta negyedét (25%) cseréli le, és 4,5 alacsony kibocsátású járműre van szüksége ahhoz, hogy elérje a 15-öt. Az adót a következőképpen számolják ki: 4,5 x 25% = 1,125 autó; 1,125 x 2 000 € = 2 250 € ösztönző adó 2025-ben

Az alábbitáblázat összefoglalja a 2030-ig terjedő adatokat egy 150 járműből álló állandó járműpark és 48 hónapos átlagos szerződéses időtartam esetén:

Franciaországban a céges gépkocsikkal megtett utakátlagosan 65%-a magáncélú. Azonban az ilyen „bevételre” alkalmazott díjakra már régóta a 30%-os átalányszabály vonatkozik: a teljes tulajdonlási költségből levonják az üzemanyagköltséget, és 30%-ot számítanak ki – 40%-ot, ha az üzemanyagot a vállalat fizette.

Ez a szabály nemrégiben módosult: 2025. február 1-jétől az átalányadó mértéke 50%-ra, illetve 67%-ra emelkedett. A számítás azonban eltér az ökológiai besorolású elektromos autók esetében, valamint akkor is, ha a járművet vásárolja. Kérjük, ne habozzon.

Ezek az új százalékos mértékek jelentős hatással vannak a vállalatra (társadalombiztosítási járulékok), de a munkavállalóra is, akinek végül kevesebb marad a zsebében, miközben a jövedelemadója emelkedik!

→ Még mindig előnyösebb-e céges autót biztosítani, mint átalányösszegű juttatást?

→ Meg kell-e tartani a jelenlegi számítási módszert?