Todas as publicações

Resumo do webinar: “Nova tributação para 2025: uma revolução para a sua frota de veículos”

Este resumo contém as principais informações do nosso webinar realizado em 6 de maio de 2025, apresentado por Mike Sargent, que aborda duas importantes mudanças tributárias para frotas de veículos: benefícios em espécie e imposto de incentivo. Formado pela KEDGE Bordeaux e com 15 anos de experiência na Airbus no Reino Unido e na França, Mike desenvolveu um profundo conhecimento sobre a otimização do TCO (Custo Total de Propriedade) para frotas de veículos, especialmente no que diz respeito aos novos desafios ambientais e tributários.

>> Para assistir à gravação do webinar (duração: 30 minutos), clique aqui.

A Lei de Orientação da Mobilidade (LOM) há muito tempo aborda a questão da ecologização das frotas de veículos, mas, até agora, as metas estabelecidas por ela não eram acompanhadas de sanções.

O incentivo fiscal está mudando o jogo.

Um breve lembrete sobre o quadro estabelecido pelo LOM, que diz respeito a:

A LOM estipulou que 20% da frota deveria ser composta por veículos com baixas emissões de CO₂ em 2024, passando para 40% em 1º de janeiro de 2027 e, posteriormente, para 70% em 2030.

Issose aplica a frotas com 100 veículos ou mais: agora é necessário ter 15 veículos de baixa emissão na frota para se beneficiar da isenção.

💡Mas atenção: há uma diferença entre veículos de baixa emissão (menos de 50 g de CO₂/km, conforme declarado pelos fabricantes, o que corresponde, por exemplo, aos híbridos plug-in) e aqueles com baixa pegada de carbono (menos de 100 g de CO₂/km, conforme declarado pelos fabricantes, o que corresponde, por exemplo, aos híbridos).> /km, conforme declarado pelos fabricantes – o que corresponde a híbridos plug-in, por exemplo) e aqueles com baixa pegada de carbono (= correspondendo a veículos 100% elétricos com uma pontuação ecológica, que leva em conta o país de origem da bateria, o peso dos materiais, etc.).

Os carros com baixa pegada de carbono contam como 1,5 no cálculo do imposto: em outras palavras, se você comprar apenas veículos desse tipo, não precisará comprar 15 para ficar dentro dos limites; 10 serão suficientes!

Não vamosmentir para você: é complicado!

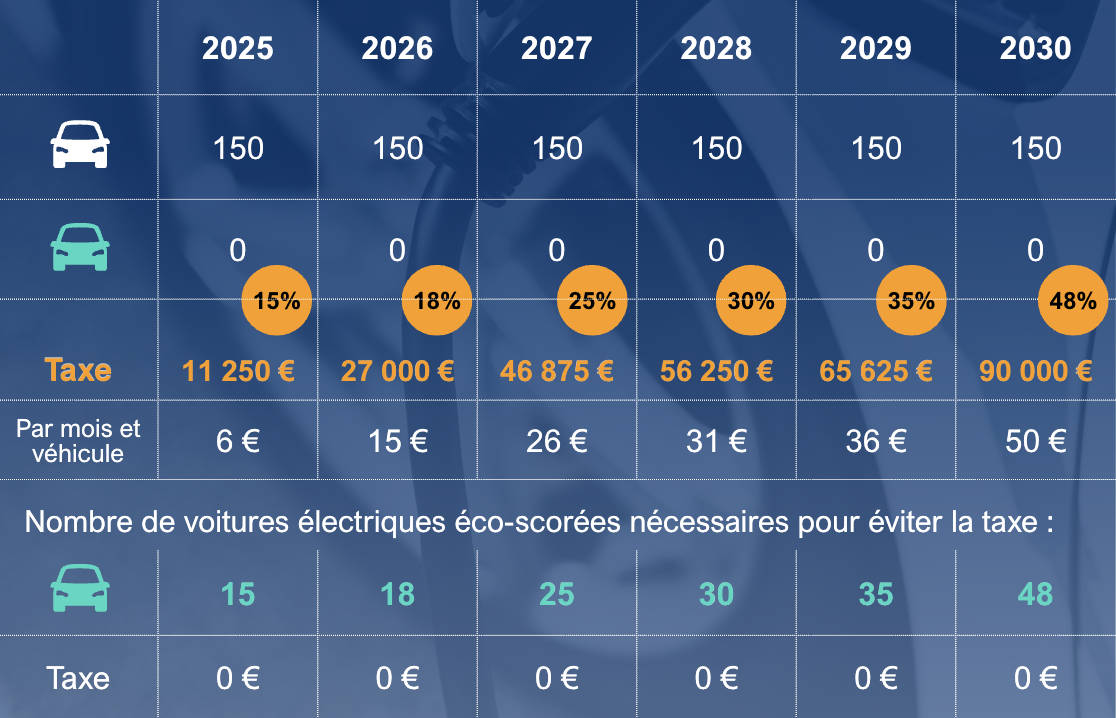

Este imposto leva em conta o tempo de permanência dos veículos na frota. Imaginemos que uma empresa com uma frota de 100 veículos os mantenha por 4 anos, renovando um quarto da frota a cada ano (25%), e que precise de 4,5 veículos de baixa emissão para atingir 15. O imposto será calculado da seguinte forma: 4,5 x 25% = 1,125 carros; 1,125 x €2.000 = €2.250 de imposto de incentivo em 2025

Aquiestá uma tabela que resume os números até 2030, para uma frota estável de 150 carros e um contrato médio de 48 meses:

Emmédia, 65% das viagens realizadas com veículos da empresa na França são de caráter pessoal. No entanto, os encargos aplicados a essa “renda” estão, há muito tempo, sujeitos à regra da taxa fixa de 30%: 30% aplicados ao Custo Total de Propriedade menos o combustível — 40% se o combustível tiver sido pago pela empresa.

Esta regra acaba de ser alterada: a partir de 1º de fevereiro de 2025, a alíquota fixa passou a ser de 50% e 67%. No entanto, o cálculo é diferente para carros elétricos com classificação ecológica e também no caso de compra do veículo. Não hesite em.

Essas novas alíquotas têm um impacto significativo na empresa (contribuições previdenciárias), mas também no funcionário, que acaba ficando com menos dinheiro no bolso e ainda tem que pagar mais imposto de renda!

→ Ainda é vantajoso oferecer um carro da empresa em vez de um subsídio fixo?

→ Deveria-se manter o mesmo método de cálculo?