Όλες οι αναρτήσεις

Περίληψη διαδικτυακού σεμιναρίου: «Νέα φορολογική ρύθμιση για το 2025: μια επανάσταση για τον στόλο οχημάτων σας»

Αυτή η περίληψη περιλαμβάνει τις βασικές πληροφορίες από το διαδικτυακό μας σεμινάριο της 6ης Μαΐου 2025, το οποίο παρουσίασε ο Mike Sargent, ο οποίος αναλύει δύο σημαντικές φορολογικές αλλαγές για τους στόλους οχημάτων: τα παροχές σε είδος και τον φόρο κινήτρων. Απόφοιτος του KEDGE Bordeaux με 15 χρόνια εμπειρίας στην Airbus στο Ηνωμένο Βασίλειο και τη Γαλλία, ο Mike έχει αποκτήσει βαθιά γνώση της βελτιστοποίησης του TCO (Συνολικού Κόστους Ιδιοκτησίας) για στόλους αυτοκινήτων, ιδίως σε σχέση με τις νέες περιβαλλοντικές και φορολογικές προκλήσεις.

>> Για να δείτε την ηχογράφηση του διαδικτυακού σεμιναρίου (διάρκεια: 30 λεπτά), κάντε κλικ εδώ.

Ο Νόμος για την Κινητικότητα (LOM) ασχολείται εδώ και καιρό με το ζήτημα της οικολογικής αναβάθμισης των στόλων οχημάτων, αλλά μέχρι τώρα οι στόχοι που έθετε δεν συνοδεύονταν από κυρώσεις.

Ο φόρος κινήτρου αλλάζει τα δεδομένα.

Μια σύντομη υπενθύμιση του πλαισίου που έχει καθορίσει η LOM, το οποίο αφορά:

Σύμφωνα με τον LOM, το 20% του στόλου θα πρέπει να αποτελείται από οχήματα χαμηλών εκπομπών CO2 το 2024, με το ποσοστό αυτό να αυξάνεται στο 40% την 1η Ιανουαρίου 2027 και στη συνέχεια στο 70% το 2030.

Αυτόισχύει για στόλους 100 οχημάτων και άνω: για να εξαιρεθείτε, πρέπει πλέον να διαθέτετε 15 οχήματα χαμηλών εκπομπών στον στόλο σας.

💡Προσοχή όμως: υπάρχει διαφορά μεταξύ των οχημάτων χαμηλών εκπομπών (λιγότερο από 50 g CO₂/km σύμφωνα με τις δηλώσεις των κατασκευαστών, π.χ. τα plug-in υβριδικά) και εκείνων με χαμηλό αποτύπωμα άνθρακα (λιγότερο από 100 g CO₂/km σύμφωνα με τις δηλώσεις των κατασκευαστών, π.χ. τα υβριδικά).> /km, όπως δηλώνουν οι κατασκευαστές – που αντιστοιχεί, για παράδειγμα, στα υβριδικά plug-in) και εκείνα με χαμηλό αποτύπωμα άνθρακα (= που αντιστοιχεί σε 100% ηλεκτρικά οχήματα με οικολογική βαθμολογία, η οποία λαμβάνει υπόψη τη χώρα προέλευσης της μπαταρίας, το βάρος των υλικών κ.λπ.).

Τα αυτοκίνητα με χαμηλό αποτύπωμα άνθρακα υπολογίζονται ως 1,5 στον φορολογικό υπολογισμό: με άλλα λόγια, αν αγοράζετε μόνο αυτοκίνητα αυτού του τύπου, δεν χρειάζεται να αγοράσετε 15 για να μην υπερβείτε τα όρια, αρκούν τα 10!

Δεν θα σας πούμεψέματα, είναι περίπλοκο!

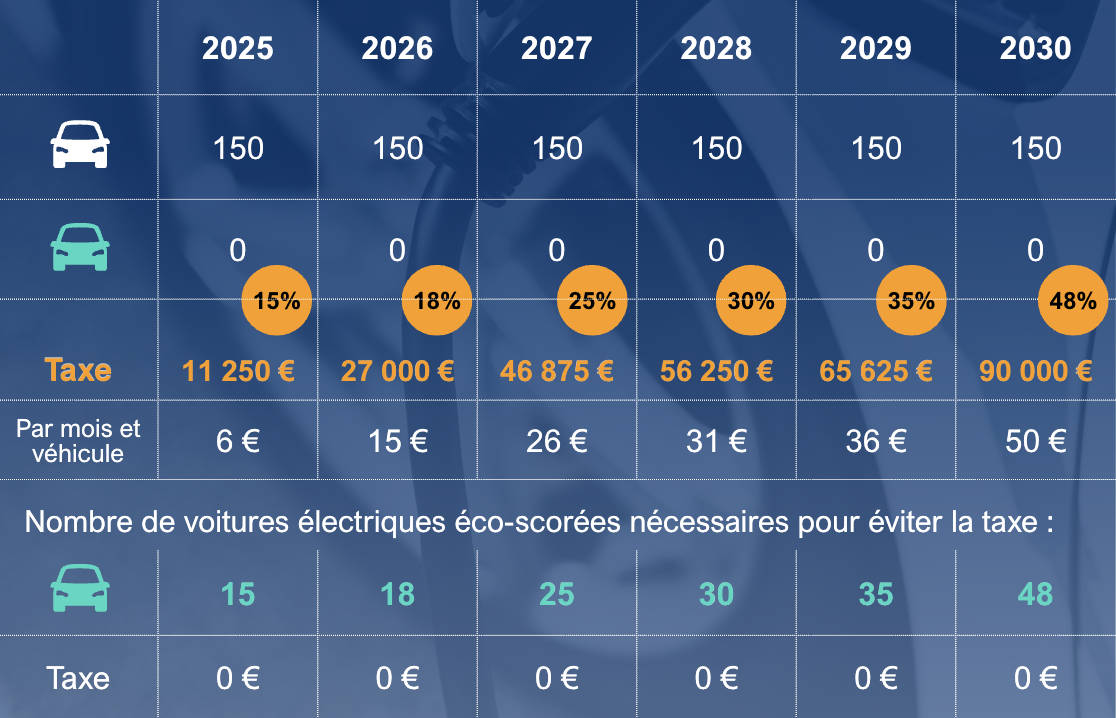

Ο φόρος αυτός λαμβάνει υπόψη τη διάρκεια διατήρησης των οχημάτων. Ας υποθέσουμε ότι μια εταιρεία με στόλο 100 οχημάτων τα διατηρεί για 4 χρόνια, ανανεώνοντας το ένα τέταρτο του στόλου της κάθε χρόνο (25%), και ότι χρειάζεται 4,5 οχήματα χαμηλών εκπομπών για να φτάσει τα 15. Ο φόρος θα υπολογιστεί ως εξής: 4,5 x 25% = 1,125 αυτοκίνητα 1,125 x 2.000 € = 2.250 € φόρος κινήτρου το 2025

Ακολουθείένας πίνακας που συνοψίζει τα στοιχεία έως το 2030, για έναν σταθερό στόλο 150 αυτοκινήτων και μέση διάρκεια σύμβασης 48 μηνών:

Κατάμέσο όρο, το 65% των μετακινήσεων με εταιρικά αυτοκίνητα στη Γαλλία είναι προσωπικές μετακινήσεις. Ωστόσο, οι επιβαρύνσεις που επιβάλλονται σε αυτό το «εισόδημα» υπόκεινται εδώ και καιρό στον κανόνα του κατ’ αποκοπή ποσοστού 30%: το 30% υπολογίζεται επί του συνολικού κόστους ιδιοκτησίας μείον το κόστος καυσίμων – ή το 40%, εάν τα καύσιμα πληρώθηκαν από την εταιρεία.

Ο κανόνας αυτός μόλις άλλαξε: από την 1η Φεβρουαρίου 2025, το κατ’ αποκοπή ποσοστό αυξήθηκε στο 50% και στο 67%. Ωστόσο, ο υπολογισμός διαφέρει για τα ηλεκτρικά αυτοκίνητα με οικολογική πιστοποίηση, καθώς και στην περίπτωση αγοράς του οχήματος. Μη διστάσετε να επικοινωνήσετε μαζί μας.

Αυτά τα νέα ποσοστά έχουν σημαντικές επιπτώσεις στην εταιρεία (εισφορές κοινωνικής ασφάλισης), αλλά και στον εργαζόμενο, ο οποίος καταλήγει να έχει λιγότερα χρήματα στην τσέπη του, ενώ παράλληλα αυξάνεται ο φόρος εισοδήματός του!

→ Εξακολουθεί να είναι συμφέρουσα η παροχή εταιρικού αυτοκινήτου αντί για κατ’ αποκοπήν επίδομα;

→ Πρέπει να διατηρηθεί η ίδια μέθοδος υπολογισμού;