Tutti i post

Sintesi del webinar: "Nuove norme fiscali per il 2025: una rivoluzione per la tua flotta di veicoli"

Questo riassunto riporta le informazioni principali del nostro webinar del 6 maggio 2025, condotto da Mike Sargent, che illustra due importanti modifiche fiscali relative alle flotte di veicoli: i benefici in natura e le agevolazioni fiscali. Laureato alla KEDGE Bordeaux con 15 anni di esperienza presso Airbus nel Regno Unito e in Francia, Mike ha sviluppato una conoscenza approfondita dell'ottimizzazione del TCO (Total Cost of Ownership) per le flotte automobilistiche, in particolare per quanto riguarda le nuove sfide ambientali e fiscali.

>> Per visualizzare la registrazione del webinar (durata: 30 minuti), clicca qui.

La Legge sull'orientamento alla mobilità (LOM) affronta da tempo la questione dell'ecologizzazione delle flotte di veicoli, ma fino ad ora gli obiettivi da essa fissati non erano accompagnati da sanzioni.

L'incentivo fiscale sta rivoluzionando il settore.

Un breve promemoria del quadro normativo stabilito dal LOM, che riguarda:

Il LOM prevedeva che nel 2024 il 20% della flotta fosse composto da veicoli a basse emissioni di CO₂, percentuale destinata a salire al 40% il 1° gennaio 2027 e poi al 70% nel 2030.

Questovale per le flotte composte da almeno 100 veicoli: per beneficiare dell'esenzione è ora necessario disporre di almeno 15 veicoli a basse emissioni.

💡Ma attenzione: c'è una differenza tra i veicoli a basse emissioni (meno di 50 g di CO₂/km secondo i dati dei costruttori, che corrispondono ad esempio agli ibridi plug-in) e quelli a bassa impronta di carbonio (meno di 100 g di CO₂/km secondo i dati dei costruttori, che corrispondono ad esempio agli ibridi).> / km secondo quanto dichiarato dai costruttori – che corrispondono ad esempio agli ibridi plug-in) e quelli a bassa impronta di carbonio (= corrispondenti ai veicoli 100% elettrici con un eco-punteggio, che tiene conto del paese di origine della batteria, del peso dei materiali, ecc.).

Le auto a basse emissioni di carbonio contano come 1,5 ai fini del calcolo fiscale: in altre parole, se acquisti solo veicoli di questo tipo, non devi comprarne 15 per rientrare nei limiti, ne bastano 10!

Non vi mentiremo: è una cosa complicata!

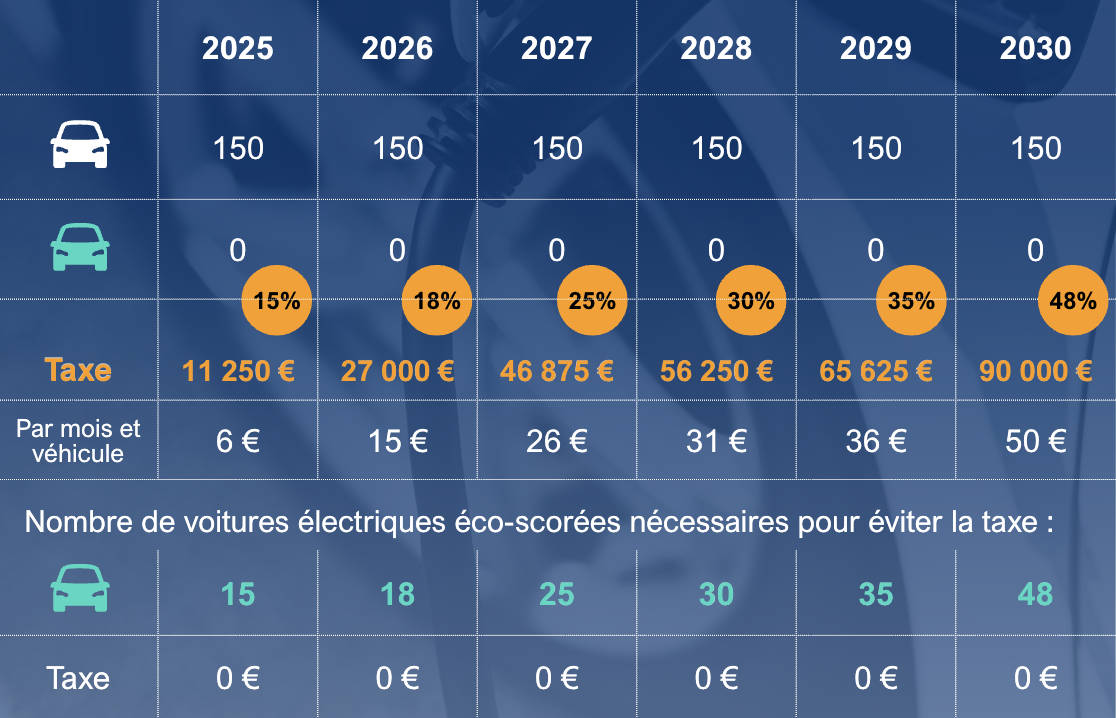

Questa imposta tiene conto della durata di possesso dei veicoli. Immaginiamo che un'azienda con una flotta di 100 veicoli li mantenga per 4 anni, rinnovando ogni anno un quarto della propria flotta (25%), e che abbia bisogno di 4,5 veicoli a basse emissioni per raggiungere quota 15. L'imposta sarà calcolata come segue: 4,5 x 25% = 1,125 auto; 1,125 x 2.000 € = 2.250 € di imposta incentivante nel 2025

Eccouna tabella che riassume i dati fino al 2030, ipotizzando un parco auto stabile di 150 veicoli e una durata media dei contratti di 48 mesi:

Inmedia, il 65% degli spostamenti effettuati con auto aziendali in Francia è di natura privata. Tuttavia, le spese relative a tale "reddito" sono state a lungo soggette alla regola dell'aliquota forfettaria del 30%: il 30% del costo totale di proprietà al netto del carburante, oppure il 40% se il carburante era a carico dell'azienda.

Questa norma è appena stata modificata: dal 1° febbraio 2025, l'aliquota forfettaria è stata aumentata al 50% e al 67%. Tuttavia, il calcolo varia per le auto elettriche ecologiche e anche in caso di acquisto del veicolo. Non esitate a contattarci.

Queste nuove percentuali hanno un impatto significativo sull'azienda (contributi previdenziali), ma anche sul dipendente, che si ritrova con meno soldi in tasca e con un aumento dell'imposta sul reddito!

→ È ancora vantaggioso offrire un'auto aziendale piuttosto che un'indennità forfettaria?

→ È opportuno mantenere lo stesso metodo di calcolo?