Овој билтен за превоз опфаќа резиме на актуелните теми во индустријата, пазарните трендови, финансиските резултати на давателите на услуги за превоз и поглед кон иднината за главните сегменти на индустријата за превоз.

Актуелни теми од индустријата

Одвојување на FedEx Freight како самостојна компанија

Во 2024 година, FedEx го објави својот план за одвојување на бизнисот со FedEx Freight LTL како посебна компанија. Времето е близу, бидејќи се приближува официјалниот датум на почеток на 1 јуни. Големината на оваа трансакција ја прави најголемата во индустријата во последните неколку децении.

Приходите за новата FedEx Freight се проценуваат на 9,0 милијарди долари, што ја прави најголемиот самостоен давател на LTL во Северна Америка - над 50% поголем од #2 Old Dominion Freight Line. Неколку значајни работи:

- Договори – Со години, FedEx нудеше пакет-попусти за мали пратки и LTL превоз за да ги привлече шпедитерите да го користат FedEx за сите тие потреби – програмите за пакет-потпишување се прекинуваат.

- Фокус – Одвоената компанија FedEx Freight посочи дека ќе се префрли од „бркање на обем“ и ќе се фокусира на товар со висок принос и висока маржа. Како што новата FedEx Freight ја пренасочува својата база на клиенти, треба да се појават можности за пазарен удел за оние превозници кои се заинтересирани за клиенти со понизок принос и пониска маржа. Во исто време, оние превозници кои моментално се фокусирани на товар со висок принос и висока маржа ќе бидат соочени со значителна нова конкуренција.

Каде се моите камиони? Зошто растат трошоците за превоз?

Промената во индустријата е пред нас и можеби не е привремена. Капацитетот го напушта пазарот, а трошоците растат. Можеби претседателот/извршниот директор на RXO, Дру Вилкерсон, најдобро го кажа тоа: „Намалувањето на капацитетите во индустријата претставува една од најголемите структурни промени во снабдувањето со камиони од дерегулацијата и треба да го подготви пазарот за поостра пресвртница кога побарувачката ќе се опорави“.

- Помалку возачи – претходно коментиравме за рестриктивните мерки за издавање комерцијални возачки дозволи (CDL) со нерезидентно седиште, што на краток рок ќе отстрани до 200.000 возачи од пазарот, бидејќи нерезидентите не ги исполнуваат условите, вклучително и познавање на англискиот јазик.

- Излегувања на превозници / Консолидација – со зголемувањето на трошоците, малите компании и индивидуалните оператори-сопственици избираат да го напуштат бизнисот бидејќи нивното работење повеќе не е профитабилно.

- Помалку ELDT – Училиштата за обука на возачи на почетно ниво (ELDT) неодамна беа под заслужена контрола од страна на Федералната администрација за безбедност на моторните превозници, со што беа отстранети над 7.000 ELDT од Регистарот на даватели на обука поради нестандардни операции во последните 5-6 месеци. Несоодветната обука е поврзана со неколку несреќи од висок профил во кои учествувале комерцијални моторни возила, првенствено камиони. Иако е наменета за подобрување на безбедноста на долг рок, капацитетот за обука на краток рок би можел да се намали за повеќе од 20%.

Резиме: Значајните промени во пејзажот на давателите на услуги за превоз на товар, заедно со намалувањето на капацитетот, секако во блиска иднина, се силни причини шпедитерите да ги зацврстат односите со своите важни даватели на услуги за превоз на товар уште сега.

Пазарот - Цени на камиони, цени на дизел гориво

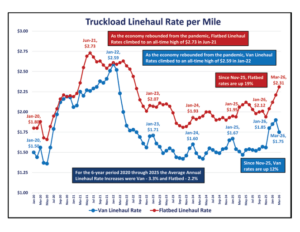

Два барометри на пазарот на товарен транспорт со текот на времето се цените на камионскиот транспорт по милја и цената на дизел горивото по галон. Графиконите прикажани овде се развиени со користење на податоци од Министерството за енергетика и од DAT Freight and Analytics.

Намалувајќи се од постпандемиските врвови, стапките на линиски превоз на камиони по милја се стабилизираа од јануари 2023 до ноември 2025 година. Сепак, во текот на последните 4 месеци

- Цените за превоз на камиони по милја се зголемија за 12% на 1,75 долари

- Цените за линиски превоз на рамни товарни возила по милја се зголемени за 19% на 2,31 американски долари. Намалениот капацитет предизвикува зголемување на пазарните цени.

Намалувајќи го стрмниот пораст на просечните месечни цени на дизел горивото поради руската инвазија на Украина, месечната просечна цена на дизел горивото по галон се стабилизираше од јануари 2024 до февруари 2026 година, движејќи се помеѓу 3,49 и 4,04 долари.

Поради воената кампања против Иран што започна на 28 февруари, цените на дизел горивото скокнаа за 32% на 4,92 долари во март. Моменталните неделни цени на дизел горивото по галон се далеку над 5,00 долари.

Резиме: Цените на линискиот превоз и цените на дизел горивото се променливи и честопати драматично се менуваат со вонредни настани, како што е прикажано на графиконите погоре. Испорачувачите треба да бидат подготвени брзо да реагираат на промените на пазарот.

Што велат бројките

Еден начин да се процени состојбата на транспортната индустрија е да се разгледаат неодамнешните финансиски резултати од клучните играчи. Табелите подолу ги сумираат финансиските резултати во Северна Америка за 15 големи играчи во индустријата заедно, споредувајќи ја целата 2025 година наспроти 2024 година и четвртиот квартал од 2025 година наспроти четвртиот квартал од 2024 година.

Табелата за целата година погоре покажува дека 2025 година беше тешка за давателите на услуги за превоз на товар, бидејќи приходите, профитот (EBITDA) и маржите се намалуваат од година во година. Малку светла точка се појави во четвртиот квартал од 2025 година, бидејќи приходите и EBITDA во споредба со четвртиот квартал од 2024 година покажаа подобрување во споредба со целата 25-та година во споредба со целата 24-та година.

Подлабок преглед за 2025 година на четири од најголемите и најпрепознатливи даватели на услуги за превоз на товар е сумиран во табелата подолу.

Неколку забелешки –

- Со (5,5%) на годишно ниво, приходите за овие 4 врвни даватели на услуги се намалија речиси двојно повеќе од вкупниот просек од (3,1%) - JB Hunt беше речиси непроменет поради силата на нивниот интермодален бизнис.

- EBITDA се намали за 9,8%, ублажено со подобрувањето од +30,5% кај CH Robinson поради строгите мерки за намалување на трошоците.

- Со маржа од 31,9%, „Олд Доминион“ беше убедливо најпрофитабилниот провајдер со повеќе од двојно поголема вкупна просечна маржа од 12,5%.

Резиме: Иако горенаведените финансиски резултати јасно покажуваат дека пазарот продолжува да ги фаворизира шпедитерите во однос на давателите на услуги за превоз на товар, рамнотежата почна да се поместува од „пазар на шпедитери“.

Патот напред

До крајот на 2026 година (втор – четврти квартал), пазарот преминува од продолжена прекумерна понуда кон постепено ребалансирање. Капацитетот останува генерално достапен, но најекстремната фаза на влијание врз превозниците се намалува - особено во товарниот транспорт. Подолу, ги собравме клучните заклучоци од повеќекратните прогнози за транспортната индустрија за 2026 година, организирани по тип на услуга.

Камион

- Побарувачката се стабилизира во споредба со најниските нивоа од 2025 година, бидејќи залихите во малопродажба се во голема мера нормализирани, а производството покажува умерено подобрување на побарувачката. Нестабилноста на сезонските вредности станува поизразена поради послабата база на превозници.

- Понудата се приближува кон рамнотежа, бидејќи во 2024-2025 година се случи значително намалување на капацитетите. Ова беше предизвикано од банкроти и отпуштања од мали возни паркови. Достапноста на возачите продолжува да биде структурно ограничена поради подобрените регулативи (недомицилни CDL).

- Како што понудата се приближува кон ребалансирање со побарувачката, цените веројатно ќе покажат нагорно движење (ниски до средни едноцифрени зголемувања) во втората половина од 2026 година.

ЛТЛ

- Побарувачката се подобри умерено на почетокот на 2026 година, поттикната од е-трговијата и повторното снабдување со залихи во малопродажбата.

- Вишокот на понуда се намалува бидејќи мрежната дисциплина останува силна кај главните превозници. Има ограничено проширување на терминалите и континуирани долгорочни ограничувања на возачите. Се предвидува дека недостатокот на возачи на LTL ќе достигне дури 160.000 до 2030 година.

- Стапките ќе останат цврсти бидејќи општите зголемувања на стапките (GRIs) се задржуваат поконзистентно во 2026 година.

Интермодален

- Побарувачката се стабилизира по падот во 2025 година, а обемот на увоз се подобри во клучните пристаништа.

- Нивоата на железнички услуги се подобрија во главните коридори. Снабдувањето со опрема е соодветно за да се задоволи намалената побарувачка, без да се очекуваат поголеми недостатоци во коридорите со голем обем на превоз.

- Вишокот на понуда ќе продолжи да ги држи стапките стабилни без веројатно зголемување барем до средината на 2026 година.

Теми со вкрстен режим

- Ребалансирањето на пазарот е во тек. Рецесијата во превозот на товар е во голема мера завршена.

- Финансиската состојба на Carrier се подобрува.

- Преговорната предност се стеснува.

Резиме: Што значи ова за шпедитерите? Со оглед на тоа што капацитетот продолжува да се намалува во споредба со побарувачката, сега е време да се заклучат давателите на услуги за превоз на товар со договорени цени за да се обезбеди достапност на услугите и конзистентни трошоци. Во сегашните услови, потпирајќи се на спот понуди наместо на договорени цени, шпедитерите ризикуваат празнини во услугата, заедно со скокови во трошоците за превоз.

---

За авторите

Со вкупно 40+ години директно искуство во индустријата, Форест, Тим и Роб успешно им испорачаа на своите клиенти над 100 проекти со годишни заштеди од над 25 милиони долари.

Форест Џејмс

- Поранешен мајор, Воздухопловни сили на Соединетите Американски Држави - дипломиран на Академијата за воздухопловни сили на Соединетите Американски Држави

- Поранешен COO / CFO и раководител на консалтинг за BestTransport, Inc.

- 20 години со ERA Group како консултант за превоз

Тим Маларки

• Поранешен корпоративен потпретседател, American Greeting Corporation

• Поранешен овластен сметководител на сметководство во PricewaterhouseCoopers (PWC)

• 17 години со ERA Group , во партнерство со Форест Џејмс

Роб Ласк

• Поранешен директор за синџир на снабдување, Дел Монте Фудс

• Раководеше со разни проекти за оптимизација на трошоците со Дел Монте, со што вкупно оствари годишни заштеди од 12 милиони долари

• Зачувано е ERA Group клиенти 5 милиони долари до денес

.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)