Tất cả bài đăng

Tóm tắt hội thảo trực tuyến: "Thành công trong thiết kế và triển khai CSRD: Từ hạn chế đến cơ hội chiến lược"

Tóm tắt này trình bày những thông tin chính từ hội thảo trực tuyến diễn ra vào ngày 23 tháng 1 năm 2025, tập trung vào Chỉ thị về Báo cáo Bền vững Doanh nghiệp và do ông Rémi Postic chủ trì. Ông Rémi là đối tác của ERA Group năm 2021 và chuyên hỗ trợ các khách hàng hoạt động trong lĩnh vực Trách nhiệm Xã hội của Doanh nghiệp (CSR), giúp họ vừa có cái nhìn tổng thể vừa triển khai các biện pháp thực tiễn trên thực tế.

Dưới đây là những giải thích và lời khuyên của ông về cách huy động vốn và triển khai sáng kiến này một cách hiệu quả trong tổ chức của quý vị. >> Để xem bản ghi lại buổi hội thảo trực tuyến (thời lượng: 30 phút), hãy nhấp vào đây.

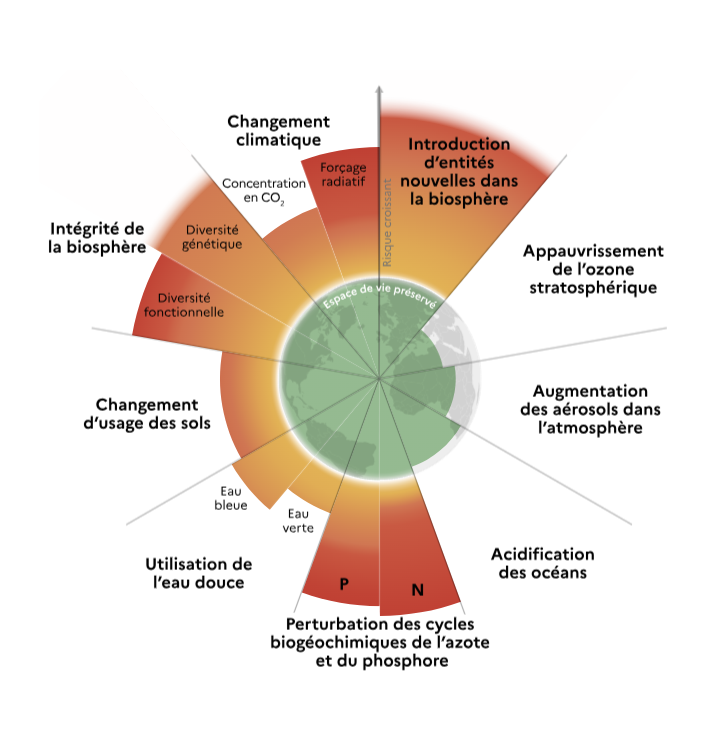

Sáu trong số chín ranh giới hành tinh được phân tích bởi các nghiên cứu khoa học mới nhất đã bị vượt qua.

Biến đổi khí hậu là một trong số đó, mức độ rủi ro đối với xã hội và lối sống của chúng ta được đánh giá dựa trên mức độ nóng lên toàn cầu: hiện nay chúng ta biết rằng chúng ta sẽ bị ảnh hưởng ngay cả khi chúng ta kiểm soát được sự nóng lên toàn cầu dưới ngưỡng 1,5˚C.

Điều này đúng với các tiêu chuẩn ISO, bao gồm ISO 14001, đặc biệt là ở Pháp. Trên phạm vi toàn cầu, năm 2015 Liên Hợp Quốc đã thông qua 17 Mục tiêu Phát triển Bền vững (SDGs) nhằm xóa đói giảm nghèo, hỗ trợ hòa bình thế giới và bảo vệ hành tinh. Nhiều quốc gia và công ty đã cam kết thúc đẩy các SDGs ở cấp độ của mình.

Chỉ thị về báo cáo bền vững doanh nghiệp là công cụ báo cáo mới dành cho các công ty, có hiệu lực từ năm 2024 trong Liên minh châu Âu. Chỉ thị này là một phần của Thỏa thuận Xanh châu Âu và đặc biệt phục vụ trụ cột "tài chính xanh". Do đó, nó giúp định hướng lại dòng vốn hướng tới một nền kinh tế bền vững hơn và tích hợp tính bền vững vào quản lý rủi ro.

Việc này được lên kế hoạch theo một lịch trình cụ thể:

Các công ty niêm yết đã và đang áp dụng nó. Các công ty quy mô trung bình đã phải tuân thủ từ năm 2025. Hiện tại, nó chưa bắt buộc đối với các công ty nhỏ hơn, nhưng dù vậy, các công ty này vẫn bị ảnh hưởng bởi chỉ thị này với tư cách là nhà thầu phụ của các công ty thuộc phạm vi điều chỉnh của CSRD – và do đó phải áp dụng nó cho toàn bộ chuỗi giá trị của mình.

CSRD giúp cấu trúc báo cáo trách nhiệm xã hội doanh nghiệp (CSR):

Giống như báo cáo tài chính, báo cáo CSRD được tiêu chuẩn hóa và chia thành các tiêu chuẩn và chương, cho phép phân tích, đánh giá và so sánh các công ty với nhau.

Báo cáo CSRD bao gồm hơn 1.000 điểm, nhưng mục tiêu đối với các công ty không phải là cung cấp thông tin về tất cả các điểm đó. Mục tiêu là giúp họ mở rộng phạm vi phân tích bằng cách kết hợp nguyên tắc trọng yếu kép và vai trò của các cơ quan quản trị. Lời khuyên của chúng tôi: hãy chọn từ 10 đến 100 chỉ số quan trọng cho công ty CỦA BẠN, tương ứng với tác động của bạn và chuỗi giá trị của bạn theo hoạt động và quy mô tổ chức của bạn.

Đây là một tài liệu có giá trị đối với các đối tác tài chính của bạn: ngân hàng, công ty bảo hiểm, quỹ đầu tư, cổ đông, v.v. Báo cáo này cung cấp cho họ nhiều thông tin hơn về công ty của bạn, đặc biệt là các thông tin vô hình. Do đó, giá trị của công ty bạn sẽ không chỉ dựa trên khía cạnh tài chính mà còn cả các khía cạnh phi tài chính.

Theo ước tính năm 2024 của Tòa Kiểm toán Nhà nước, khoản đầu tư này vào khoảng 50.000 đến 500.000 euro mỗi năm. Chúng tôi khuyến nghị nên dành 1% doanh thu cho ngân sách CSRD/CSR của bạn cho toàn bộ quy trình: từ báo cáo đến các hành động chuyển đổi.

Hãy bắt tay vào hành động với ba nội dung chính trong Gói Khởi động của chúng tôi: