Tất cả bài đăng

Tóm tắt hội thảo trực tuyến: "Chính sách thuế mới năm 2025: một cuộc cách mạng cho đội xe của bạn"

Tóm tắt này trình bày những thông tin chính từ hội thảo trực tuyến của chúng tôi vào ngày 6 tháng 5 năm 2025, do Mike Sargent chủ trì, trong đó ông đã giới thiệu hai thay đổi thuế quan trọng đối với các đội xe: lợi ích bằng hiện vật và thuế khuyến khích. Tốt nghiệp trường KEDGE Bordeaux và có 15 năm kinh nghiệm làm việc tại Airbus ở Vương quốc Anh và Pháp, Mike đã tích lũy được kiến thức chuyên sâu về tối ưu hóa TCO (Tổng chi phí sở hữu) cho các đội xe, đặc biệt là liên quan đến những thách thức mới về môi trường và thuế.

>> Để xem bản ghi lại buổi hội thảo trực tuyến (thời lượng: 30 phút), hãy nhấp vào đây.

Luật Định hướng Giao thông (LOM) từ lâu đã đề cập đến vấn đề xanh hóa đội xe, nhưng cho đến nay, các mục tiêu mà luật này đề ra vẫn chưa đi kèm với các biện pháp xử phạt.

Chính sách thuế khuyến khích đang thay đổi cục diện.

Một lời nhắc nhở ngắn gọn về khuôn khổ do LOM đề ra, liên quan đến:

Quy định LOM nêu rõ rằng vào năm 2024, 20% đội xe phải là các phương tiện có lượng khí thải CO2 thấp, con số này sẽ tăng lên 40% vào ngày 1 tháng 1 năm 2027 và sau đó là 70% vào năm 2030.

Quy định nàyáp dụng cho các đội xe có từ 100 phương tiện trở lên: hiện nay, để được miễn trừ, đội xe của quý vị phải có ít nhất 15 phương tiện phát thải thấp.

💡Tuy nhiên, cần lưu ý rằng có sự khác biệt giữa các loại xe có lượng khí thải thấp (dưới 50 g CO₂/km theo công bố của nhà sản xuất, ví dụ như xe hybrid sạc điện) và các loại xe có dấu chân carbon thấp (dưới 100 g CO₂/km theo công bố của nhà sản xuất, ví dụ như xe hybrid thông thường).> /km theo công bố của nhà sản xuất – tương ứng với xe hybrid cắm sạc, ví dụ) và những xe có dấu chân carbon thấp (= tương ứng với xe điện 100% có điểm số sinh thái, tính đến quốc gia xuất xứ của pin, trọng lượng vật liệu, v.v.).

Xe có lượng khí thải carbon thấp được tính là 1,5 đơn vị trong tính toán thuế: nói cách khác, nếu bạn chỉ mua các loại xe này, bạn không cần phải mua 15 chiếc để nằm trong giới hạn, chỉ cần 10 chiếc là đủ!

Chúng tôisẽ không nói dối bạn đâu, chuyện này thật phức tạp!

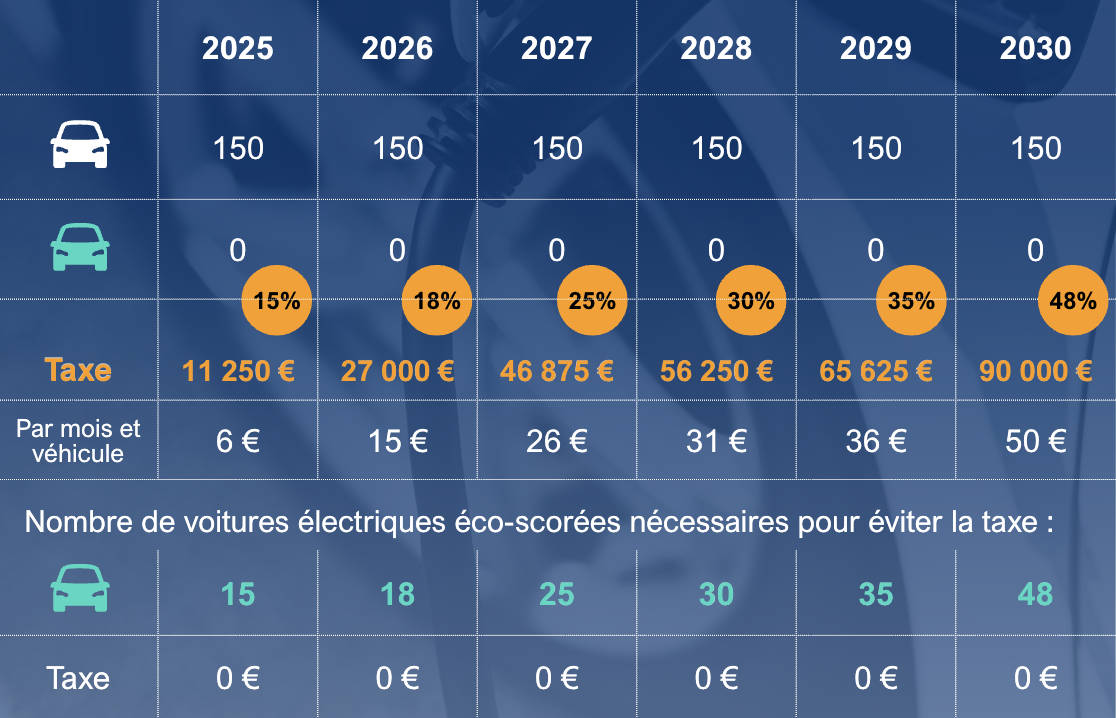

Loại thuế này tính đến thời gian sử dụng phương tiện. Hãy giả sử một công ty sở hữu đội xe gồm 100 chiếc, sử dụng chúng trong 4 năm, mỗi năm thay mới một phần tư đội xe (25%), và cần 4,5 chiếc xe phát thải thấp để đạt mức 15%. Thuế sẽ được tính như sau: 4,5 x 25% = 1,125 xe; 1,125 x 2.000 € = 2.250 € thuế khuyến khích vào năm 2025

Dưới đâylà bảng tổng hợp các số liệu đến năm 2030, dựa trên quy mô đội xe ổn định gồm 150 chiếc và thời hạn hợp đồng trung bình là 48 tháng:

Trungbình, 65% các chuyến đi bằng xe công ty tại Pháp là các chuyến đi cá nhân. Tuy nhiên, mức phí áp dụng cho khoản "thu nhập" này từ lâu đã tuân theo quy tắc tỷ lệ cố định 30%: 30% tính trên Tổng chi phí sở hữu trừ đi chi phí nhiên liệu – hoặc 40% nếu chi phí nhiên liệu do công ty chi trả.

Quy định này vừa được điều chỉnh: kể từ ngày 1 tháng 2 năm 2025, mức thuế suất cố định đã tăng lên 50% và 67%. Tuy nhiên, cách tính sẽ khác đối với xe điện được xếp hạng thân thiện với môi trường và cũng khác nếu quý vị mua xe. Xin đừng ngần ngại.

Các mức tỷ lệ mới này không chỉ tác động đáng kể đến công ty (về khoản đóng bảo hiểm xã hội) mà còn ảnh hưởng đến người lao động, khiến họ nhận được ít tiền hơn trong túi nhưng lại phải chịu mức thuế thu nhập cao hơn!

→ Việc cung cấp xe công vụ có còn mang lại lợi ích hơn so với việc trả trợ cấp cố định không?

→ Có nên giữ nguyên phương pháp tính toán này không?