Kaikki viestit

Verkkoseminaarin yhteenveto: ”Uusi verotus vuodelle 2025: mullistus ajoneuvokannallesi”

Tämä yhteenveto sisältää keskeiset tiedot 6. toukokuuta 2025 järjestetystä verkkoseminaaristamme, jonka juonsi Mike Sargent. Hän esitteli kaksi ajoneuvokantoihin kohdistuvaa merkittävää veromuutosta: luontoisetuja ja kannustinverotusta. KEDGE Bordeaux -yliopistosta valmistunut Mike on työskennellyt 15 vuotta Airbusilla Isossa-Britanniassa ja Ranskassa, minkä ansiosta hänellä on syvällistä osaamista ajoneuvokantojen kokonaiskustannusten (TCO) optimoinnista, erityisesti uusien ympäristö- ja verotuksellisten haasteiden osalta.

>> Jos haluat katsoa webinaarin tallenteen (kesto: 30 minuuttia), napsauta tätä.

Liikkuvuusohjauslaissa (LOM) on jo pitkään käsitelty ajoneuvokantojen ympäristöystävällisyyden parantamista, mutta tähän asti laissa asetettuihin tavoitteisiin ei ole liitetty seuraamuksia.

Kannustinverotus mullistaa tilanteen.

Lyhyt muistutus LOM:n asettamista puitteista, jotka koskevat:

LOM-sopimuksessa määrättiin, että vuonna 2024 ajoneuvokannasta 20 prosentin tulisi koostua vähäpäästöisistä ajoneuvoista, ja tämän osuuden on tarkoitus nousta 40 prosenttiin 1. tammikuuta 2027 ja edelleen 70 prosenttiin vuonna 2030.

Tämäkoskee vähintään 100 ajoneuvon ajoneuvokantoja: jotta ajoneuvokantasi vapautetaan vaatimuksesta, sen on nyt sisällettävä 15 vähäpäästöistä ajoneuvoa.

💡Huomaa kuitenkin, että on olemassa ero vähäpäästöisten ajoneuvojen (valmistajan ilmoittama alle 50 g CO₂/km, mikä vastaa esimerkiksi plug-in-hybridejä) ja pienellä hiilijalanjäljellä varustettujen ajoneuvojen (valmistajan ilmoittama alle 100 g CO₂/km, mikä vastaa esimerkiksi hybridejä) välillä.> /km valmistajan ilmoituksen mukaan – mikä vastaa esimerkiksi plug-in-hybridejä) ja ajoneuvojen, joilla on pieni hiilijalanjälki (= vastaa 100 % sähköajoneuvoja, joilla on ekopisteet, joissa otetaan huomioon akun alkuperämaa, materiaalien paino jne.).

Vähäpäästöiset autot lasketaan verotuksessa 1,5:ksi: toisin sanoen, jos hankit vain tämän tyyppisiä ajoneuvoja, sinun ei tarvitse ostaa 15:tä pysyäksesi rajoissa, vaan 10 riittää!

Emmeaio valehdella sinulle: se on monimutkaista!

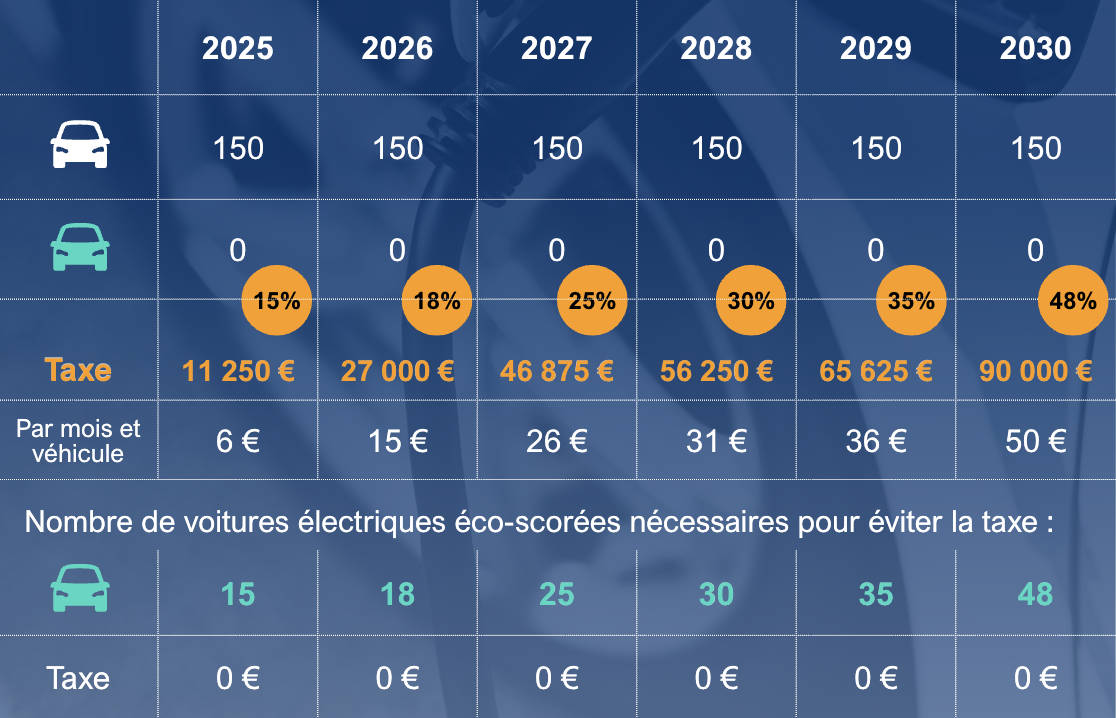

Tässä verossa otetaan huomioon ajoneuvojen hallussapitoaika. Kuvitellaanpa, että yritys, jolla on 100 ajoneuvon kalusto, pitää ajoneuvot hallussaan 4 vuotta ja uusii kalustostaan vuosittain neljänneksen (25 %), ja että se tarvitsee 4,5 vähäpäästöistä ajoneuvoa saavuttaakseen 15 ajoneuvon tavoitteen. Vero lasketaan seuraavasti: 4,5 x 25 % = 1,125 autoa, 1,125 x 2 000 € = 2 250 € kannustinveroa vuonna 2025

Seuraavassataulukossa on yhteenveto luvuista vuoteen 2030 asti, kun ajoneuvokanta on vakaa 150 autoa ja sopimusten keskimääräinen kesto on 48 kuukautta:

Ranskassakeskimäärin 65 % työsuhdeautolla tehdyistä matkoista on yksityiskäyttöön tarkoitettuja. Tästä ”tulosta” perittäviin maksuihin on kuitenkin jo pitkään sovellettu 30 prosentin kiinteämääräistä sääntöä: 30 prosenttia ajoneuvon kokonaiskustannuksista vähennettynä polttoainekustannuksilla – tai 40 prosenttia, jos yritys on maksanut polttoaineen.

Tätä sääntöä on juuri muutettu: 1. helmikuuta 2025 alkaen kiinteä verokanta on noussut 50 prosenttiin ja 67 prosenttiin. Laskelma on kuitenkin erilainen ympäristöluokiteltujen sähköautojen osalta sekä silloin, kun auto ostetaan. Ota rohkeasti yhteyttä.

Nämä uudet prosenttiosuudet vaikuttavat merkittävästi yritykseen (sosiaaliturvamaksut), mutta myös työntekijään, jonka käteen jää vähemmän rahaa ja jonka tulovero nousee!

→ Onko edelleen kannattavaa tarjota työsuhdeauto kiinteän korvauksen sijaan?

→ Pitäisikö sama laskentamenetelmä säilyttää?