Ce bulletin d'information sur le fret présente un résumé des sujets d'actualité du secteur, des tendances du marché, des résultats financiers des prestataires de services de fret et une perspective d'avenir pour les principaux segments de l'industrie du fret.

Sujets d'actualité du secteur

La scission de FedEx Freight en tant qu'entreprise indépendante

En 2024, FedEx a annoncé son intention de scinder ses activités de transport de lots partiels (LTL) FedEx en une société distincte. L'échéance approche à grands pas, la date de lancement officielle étant fixée au 1er juin. L'ampleur de cette opération en fait la plus importante du secteur depuis plusieurs décennies.

Le chiffre d'affaires de la nouvelle filiale FedEx Freight est estimé à 9 milliards de dollars, ce qui en fait le plus important fournisseur indépendant de transport de lots partiels (LTL) en Amérique du Nord – plus de 50 % supérieur à celui d'Old Dominion Freight Line, son principal concurrent. Quelques points importants :

- Contrats – Pendant des années, FedEx a proposé des remises groupées sur les envois de petits colis et de fret LTL pour inciter les expéditeurs à utiliser FedEx pour tous ces besoins – les programmes de regroupement sont abandonnés.

- Priorité – FedEx Freight, issue de la scission, a indiqué qu'elle abandonnerait la course aux volumes pour se concentrer sur les activités à haut rendement et à forte valeur ajoutée. Marge fret. Avec le repositionnement de la clientèle de FedEx Freight, des opportunités de parts de marché devraient se présenter pour les transporteurs intéressés par le fret à faible rendement et à faible coût. Marge clients. Parallèlement, ces transporteurs se concentrent actuellement sur les clients à haut rendement et à haut potentiel. Marge Le transport de marchandises sera confronté à une nouvelle concurrence importante.

Où sont mes camions ? Pourquoi mes frais de transport augmentent-ils ?

Le secteur est en pleine mutation et cette transformation pourrait bien être durable. Les capacités de transport se raréfient et les coûts augmentent. Drew Wilkerson, PDG de RXO, l'a peut-être résumé le mieux : « La réduction des capacités dans le secteur représente l'un des changements structurels les plus importants affectant l'offre de transport routier depuis la déréglementation et devrait préparer le marché à une reprise plus marquée de la demande. »

- Moins de conducteurs – nous avons déjà évoqué la répression contre les permis de conduire commerciaux (CDL) pour les non-résidents qui, à court terme, retirera jusqu'à 200 000 conducteurs du marché, car les non-résidents ne répondent pas aux exigences, notamment en matière de maîtrise de l'anglais.

- Cessation d'activité / Consolidation des transporteurs – face à la hausse des coûts, les petites entreprises et les exploitants indépendants choisissent de se retirer du secteur, leurs opérations n'étant plus rentables.

- Réduction du nombre d'écoles de formation à la conduite (ELDT ) : les écoles de formation à la conduite de niveau débutant (ELDT) ont récemment fait l'objet d'un examen approfondi et justifié de la part de la Federal Motor Carrier Safety Administration (FMCSA). Plus de 7 000 écoles ELDT ont été radiées du registre des prestataires de formation pour non-respect des normes au cours des 5 à 6 derniers mois. Une formation insuffisante a été liée à plusieurs accidents graves impliquant des véhicules utilitaires, principalement des camions. Bien que visant à améliorer la sécurité à long terme, cette mesure pourrait entraîner une baisse de plus de 20 % de la capacité de formation à court terme.

Résumé : Les changements importants qui affectent le secteur des prestataires de services de transport de marchandises, ainsi que la diminution des capacités, certainement à court terme, sont autant de raisons pour les expéditeurs de consolider dès maintenant leurs relations avec leurs principaux prestataires de services de transport de marchandises.

Le marché - Tarifs des chargements complets, prix du carburant diesel

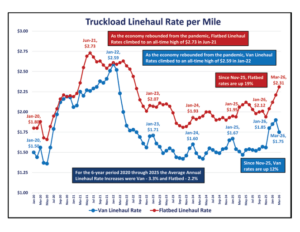

Deux indicateurs clés du marché du fret sont le tarif de transport routier de marchandises par kilomètre et le prix du gazole par gallon. Les graphiques présentés ici ont été élaborés à partir de données du Département de l'Énergie et de DAT Freight and Analytics.

Après avoir atteint des sommets post-pandémiques, les tarifs de transport routier de marchandises en chargement complet par kilomètre se sont stabilisés de janvier 2023 à novembre 2025. Cependant, au cours des quatre derniers mois,

- Les tarifs de transport en fourgonnette par mile ont augmenté de 12 % pour atteindre 1,75 $.

- Les tarifs de transport longue distance par camion plateau ont augmenté de 19 % pour atteindre 2,31 $. La réduction des capacités entraîne une hausse des tarifs du marché.

Après la forte hausse mensuelle des prix moyens du gazole due à l'invasion de l'Ukraine par la Russie, le prix moyen mensuel du gazole par gallon s'est stabilisé de janvier 2024 à février 2026, oscillant entre 3,49 $ et 4,04 $.

En raison de la campagne militaire contre l'Iran, lancée le 28 février, le prix du gazole a bondi de 32 % pour atteindre 4,92 $ en mars. Le prix hebdomadaire actuel du gazole dépasse largement les 5 $ le gallon.

Résumé : Les tarifs de transport longue distance et les prix du gazole sont volatils et fluctuent souvent considérablement en cas d’événements exceptionnels, comme l’illustrent les graphiques ci-dessus. Les expéditeurs doivent être prêts à réagir rapidement aux variations du marché.

Que disent les chiffres ?

Pour évaluer la situation du secteur du transport de marchandises, il est utile d'examiner les résultats financiers récents des principaux acteurs. Les tableaux ci-dessous présentent une synthèse des résultats financiers nord-américains de 15 grands acteurs du secteur, comparant l'exercice 2025 à l'exercice 2024 et le quatrième trimestre 2025 au quatrième trimestre 2024.

Le tableau annuel ci-dessus illustre les difficultés rencontrées par les prestataires de services de transport de marchandises en 2025, avec une baisse du chiffre d'affaires, des bénéfices (EBITDA) et des marges par rapport à l'année précédente. Une lueur d'espoir est toutefois apparue au quatrième trimestre 2025 : le chiffre d'affaires et l'EBITDA ont progressé par rapport au quatrième trimestre 2024, comparativement à l'année 2025.

Un examen plus approfondi pour 2025 de quatre des plus grands et des plus connus fournisseurs de services de fret est résumé dans le tableau ci-dessous.

Quelques observations –

- Avec une baisse de 5,5 % sur un an, les revenus de ces quatre principaux fournisseurs ont presque doublé par rapport à la moyenne générale de 3,1 %. JB Hunt, quant à lui, est resté quasiment stable grâce à la solidité de son activité intermodale.

- L'EBITDA a reculé de 9,8 %, une baisse atténuée par l'amélioration de 30,5 % enregistrée chez CH Robinson grâce à des mesures rigoureuses de réduction des coûts.

- À 31,9% Marge Old Dominion était de loin le fournisseur le plus rentable, avec un chiffre d'affaires plus de deux fois supérieur à la moyenne générale. Marge de 12,5%

Résumé : Bien que les résultats financiers ci-dessus démontrent clairement que le marché continue de privilégier les expéditeurs par rapport aux prestataires de services de fret, l'équilibre a commencé à s'éloigner d'un « marché des expéditeurs ».

La route à venir

Pour le reste de 2026 (T2 – T4), le marché passe d'une situation de surabondance prolongée à un rééquilibrage progressif. Les capacités restent globalement disponibles, mais la phase de forte dépendance des expéditeurs s'atténue, notamment pour le transport routier de lots complets. Vous trouverez ci-dessous les principaux enseignements tirés de plusieurs prévisions du secteur du fret pour 2026, classés par type de service.

Camion plein

- La demande se stabilise par rapport aux niveaux les plus bas de 2025, les stocks des détaillants étant largement normalisés, et Manufacturier La demande affiche une légère amélioration. La volatilité saisonnière s'accentue en raison d'un nombre réduit de transporteurs.

- L'offre se rapproche de l'équilibre suite à une importante réduction des capacités observée en 2024-2025, principalement due aux faillites et aux fermetures de petites flottes. La disponibilité des conducteurs demeure structurellement limitée par le renforcement de la réglementation (permis de conduire poids lourds non domiciliés).

- À mesure que l'offre se rapproche d'un rééquilibrage avec la demande, les taux devraient vraisemblablement connaître une hausse (augmentations faibles à moyennes à un chiffre) au cours du second semestre 2026.

LTL

- La demande s'est légèrement améliorée début 2026, grâce au commerce électronique et au réapprovisionnement des magasins.

- L'offre excédentaire se réduit à mesure que les principaux transporteurs maintiennent une discipline rigoureuse au sein de leurs réseaux. L'expansion des terminaux est limitée et les contraintes de main-d'œuvre liées au transport de marchandises en lots partiels (LTL) persistent. On prévoit une pénurie de chauffeurs pouvant atteindre 160 000 d'ici 2030.

- Les taux resteront stables car les hausses générales des taux (GRI) se maintiendront de manière plus constante en 2026.

Intermodal

- La demande se stabilise après le ralentissement de 2025 et les volumes d'importation se sont améliorés dans les principaux ports.

- Le niveau de service ferroviaire s'est amélioré sur les principaux axes. L'offre de matériel roulant est suffisante pour répondre à la demande réduite et aucune pénurie majeure n'est prévue sur les axes à fort trafic.

- L'offre excédentaire continuera de maintenir les taux stables, sans hausse probable au moins jusqu'à mi-2026.

Thèmes multimodaux

- Le rééquilibrage du marché est en cours. La récession du transport de marchandises est en grande partie terminée.

- La santé financière de Carrier s'améliore.

- Le pouvoir de négociation se réduit.

En résumé : Quelles conséquences pour les expéditeurs ? Face à une capacité de transport toujours plus réduite que la demande, il est essentiel de conclure des contrats avec les transporteurs afin de garantir la disponibilité des services et des coûts stables. Dans le contexte actuel, en s’appuyant sur des cotations au comptant plutôt que sur des tarifs contractuels, les expéditeurs s’exposent à des interruptions de service et à des flambées des coûts de transport.

---

À propos des auteurs

Forts d'une expérience cumulée de plus de 40 ans dans le secteur, Forrest, Tim et Robb ont mené à bien plus de 100 projets pour leurs clients chaque année. économies plus de 25 millions de dollars.

Forrest James

- Ancien major de l'armée de l'air américaine - diplômé de l'Académie de l'armée de l'air américaine

- Ancien COO / CFO et responsable du conseil chez BestTransport, Inc.

- 20 ans avec ERA Group en tant que consultant en fret

Tim Malarkey

• Ancien vice-président de la société American Greeting Corporation

• Ancien expert-comptable agréé chez PricewaterhouseCoopers (PWC)

• 17 ans avec ERA Group , en partenariat avec Forrest James

Robb Lusk

• Ancien directeur de la chaîne d'approvisionnement, Del Monte Foods

• A dirigé divers optimisation des coûts projets avec Del Monte, totalisant 12 millions de dollars de chiffre d'affaires annuel économies

• A sauvé ERA Group clients 5 millions de dollars à ce jour

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)