ERA Group trimestriel de insights concernant les conditions du marché, les impacts potentiels sur Achats et la planification de la chaîne d'approvisionnement.

Géopolitique, droits de douane et coûts de la chaîne d'approvisionnement

Les chaînes d'approvisionnement mondiales ont abordé le deuxième trimestre 2026 sous la pression persistante de l'instabilité géopolitique, des nouveaux droits de douane et de la volatilité des transports. Les conflits au Moyen-Orient et le récent blocus américain de l'Iran dans le détroit d'Ormuz ont perturbé les routes maritimes, accru les risques de guerre et les surcharges carburant, et fait grimper les coûts d'assurance, tout en créant une incertitude quant aux réservations sur les principaux axes commerciaux. Par exemple, la mise à jour du Brenntag sur le transport maritime du 9 mars mentionnait des déviations autour du cap de Bonne-Espérance, des surcharges carburant temporaires sur plusieurs routes, des frais pour risques de guerre d'environ 2 000 à 4 000 dollars par conteneur et des contraintes croissantes en matière d'assurance maritime dans le Golfe.

L'actualité diplomatique récente a entraîné de fortes fluctuations quotidiennes des prix du pétrole, et le contexte énergétique et de transport de marchandises reste globalement très instable. Reuters a rapporté le 13 avril que le prix du pétrole avait de nouveau flambé après l'intensification des pressions américaines sur l'Iran et les inquiétudes croissantes concernant les flux d'approvisionnement via le détroit d'Ormuz, même si les prix se sont ensuite repliés dans l'espoir d'une reprise des négociations. Les transporteurs restent également prudents : Reuters a rapporté que Hapag-Lloyd a déclaré que la situation demeurait difficile à évaluer et que les conditions d' assurance et de navigation demeuraient problématiques.

Dans le même temps, la politique tarifaire continue d'augmenter les coûts de base des importations. Un droit de douane temporaire de 10 % (article 122) est actuellement en vigueur sur la plupart des marchandises importées aux États-Unis jusqu'en juillet 2026, ce qui augmente le coût des matières premières importées dans de nombreux secteurs.

POINTS CLÉS : Même en cas de stabilisation temporaire des marchés des matières premières, les coûts de transport et les droits de douane peuvent maintenir des coûts d'importation élevés. Les acheteurs doivent considérer la logistique comme un élément actif de leur stratégie. sourcing Stratégie actuelle : raccourcir les cycles d’achat autant que possible, demander aux fournisseurs de détailler précisément le déclenchement des surcharges et éviter de s’engager trop longtemps à l’avance lorsque les conditions de transport peuvent évoluer rapidement.

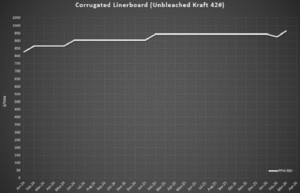

Ondulé

Le prix du carton ondulé a rapidement changé de tendance début 2026. Les données sectorielles ont montré une baisse des prix en février, reflétant un ralentissement de la demande et un contexte de marché concurrentiel. 4 Peu après, les producteurs ont annoncé de nouvelles hausses de prix en mars, les coûts d'exploitation restant élevés et les usines continuant de gérer prudemment leurs niveaux de capacité. 5

En pratique, certains fournisseurs ne répercutent pas intégralement la baisse de février avant d'appliquer la nouvelle hausse. Ils privilégient plutôt des augmentations nettes plus faibles ou reportent les ajustements, lissant ainsi les prix dans le temps au lieu d'autoriser une baisse à court terme suivie d'une hausse plus importante. Cela témoigne de la pression persistante sur les coûts et d'une volonté de stabiliser les marges, alors que la demande demeure modérée.

Immédiatement après la hausse de mars, RISI a annoncé une nouvelle augmentation de 30 $/tonne (soit une hausse nette de 50 $/tonne depuis le début de l'année) le 17 avril 2026, les producteurs s'efforçant de répercuter intégralement les hausses de prix précédemment annoncées. Certaines prévisions indiquent que les entreprises pourraient procéder à des augmentations supplémentaires plus tard dans l'année, si la demande saisonnière se renforce. L' offre demeure stable et la disponibilité est généralement bonne pour la plupart des qualités, mais l'évolution des prix devrait se faire progressivement à la hausse plutôt que brutalement.

Données graphiques : Indice RSI hebdomadaire du secteur des pâtes et papiers[/caption]

POINTS CLÉS : La tarification du carton ondulé est encore davantage influencée par le comportement des fournisseurs que par une simple répercussion des variations d'indice. Par conséquent, les acheteurs doivent aller au-delà de l'indice publié et s'assurer que les fournisseurs appliquent les baisses et les hausses de manière cohérente. benchmarking Les exercices, les cotations compétitives et des calculs de répercussion clairs seront plus importants que d'attendre que le marché se corrige de lui-même.

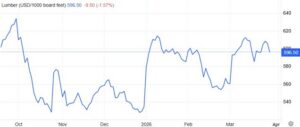

Bois d'œuvre et palettes

Les marchés des palettes et du bois d'œuvre destiné à la fabrication de palettes restent globalement stables à l'aube du deuxième trimestre 2026, mais les pressions sur les coûts commencent à s'accentuer. L'approvisionnement en bois dur est suffisant dans la plupart des régions, bien que la faible disponibilité du bois d'œuvre pour palettes exerce une légère pression à la hausse sur les prix, à mesure que la demande saisonnière commence à augmenter.

Les prix du bois d'œuvre se sont légèrement raffermis ces dernières semaines, et certaines scieries ont annoncé des hausses de prix liées à l'augmentation des coûts du carburant, de la main-d'œuvre et du transport.⁵ Toutefois , la demande de logements s'est récemment fléchie : les mises en chantier aux États-Unis ont diminué et les stocks des constructeurs ont augmenté, ce qui a entraîné des baisses de prix sur le marché de la construction et a contribué à limiter les fortes hausses des prix du bois d' œuvre.⁷

Données du graphique : TradingEconomics.com[/caption]

L'approvisionnement reste assuré et la disponibilité est généralement bonne pour la plupart des catégories de palettes. L'activité d'expédition printanière augmente et les coûts des intrants progressent.

Si les prix continuent d'augmenter, les acheteurs doivent s'attendre à une pression progressive à la hausse sur les prix tout au long du deuxième trimestre, mais pas à des pénuries généralisées ni à des flambées soudaines des prix.

Depuis quatre semaines, la demande de bois d'œuvre ne cesse d'augmenter, que ce soit en raison de la hausse des prix ou des surcharges carburant excessives. Certaines régions subissent une pression plus forte sur les prix que d'autres. L'Ouest est particulièrement cher car il dépend des matières premières, tandis que le prix du bois vert dans l'Est continue d'augmenter plus lentement.

POINTS CLÉS : Il semble toujours s’agir d’un lent resserrement du marché régional, et non d’une rupture majeure de l’offre. Les acheteurs obtiendront généralement de meilleurs résultats en adoptant une approche rigoureuse – optimisation de la récupération des palettes, programmes de réparation et recours à des sources d’approvisionnement régionales de secours – plutôt qu’en se précipitant sur les achats ponctuels une fois les prix amorcés.

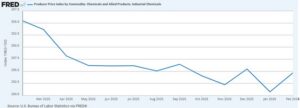

Produits chimiques et gaz

Les marchés des produits chimiques ont abordé le deuxième trimestre 2026 sous la pression des coûts due à la volatilité des marchés pétroliers et énergétiques, aux surcharges de transport et aux perturbations de l'approvisionnement mondial liées au conflit au Moyen-Orient. Les prix du pétrole ont fortement fluctué ces derniers jours, les marchés réagissant à l'évolution de la situation dans le détroit d'Ormuz, et les fournisseurs de nombreux secteurs chimiques continuent d'appliquer des hausses de prix et des surcharges pour compenser l'augmentation des coûts d'exploitation et de transport. 2,8

Plusieurs distributeurs ont déjà annoncé de nouvelles surcharges de transport, notamment des majorations temporaires sur les factures d'expédition et des hausses de tarif d'environ 0,03 $ par livre pour les commandes de produits chimiques en vrac et conditionnés en Amérique du Nord. Ces surcharges reflètent la hausse des coûts de transport et la volatilité persistante de la chaîne d'approvisionnement dans le secteur chimique.

[caption id="attachment_13704" align="aligncenter" width="589"]

Données du graphique : Indice des prix à la production par produit : Produits chimiques et produits connexes : Produits chimiques industriels[/caption]

Au 13 avril 2026, voici un résumé du paysage actuel de la chaîne d'approvisionnement chimique :

- Les marchés des produits chimiques dérivés du pétrole sont incroyablement volatils… les hausses ont oscillé entre 20 et 60 % depuis fin mars seulement.

- Une situation d'arbitrage s'est créée, les clients européens étant prêts à payer des prix considérablement plus élevés (300 à 400 %) que ceux auxquels les clients américains étaient habitués récemment.

- Certains des plus grands producteurs de produits chimiques au monde ont enregistré des résultats décevants au cours de l'année écoulée et cherchent des moyens de compenser les pertes de revenus dans l'économie mondiale.

- D'autres hausses de prix des produits chimiques sont probables, et nous pourrions nous retrouver dans une situation de force majeure/d'allocation, selon l'évolution de la situation dans le détroit d'Ormuz.

- Les consommateurs doivent également s'attendre à payer plus cher les produits chimiques à base de soufre, en raison d'une pénurie mondiale actuelle de soufre.

Pour le deuxième trimestre, les prix des produits chimiques devraient rester volatils, car les marchés pétroliers, les voies maritimes et les conditions d'assurance continuent de réagir à l'évolution de la situation au Moyen-Orient. Bien que la disponibilité demeure généralement suffisante pour la plupart des produits chimiques de base, les acheteurs doivent s'attendre à de nouvelles annonces de hausses de prix, à des surcharges de fret et à des contraintes d'approvisionnement ciblées pour les produits à forte intensité énergétique. 3,8

POINTS CLÉS : Les acheteurs de produits chimiques doivent surveiller conjointement les prix du pétrole, de l’énergie et du transport. Même si le prix du pétrole se redresse après une flambée, il pourrait rester élevé si les fournisseurs continuent d’appliquer des surcharges de transport et des majorations temporaires. La meilleure solution consiste à privilégier les surcharges temporaires, des points de réinitialisation clairs et des formules indexées afin que les coûts puissent baisser en cas d’amélioration de la conjoncture.

Plastiques

Les prix des résines plastiques restent instables à l'aube du deuxième trimestre 2026. Le pétrole brut a connu une forte volatilité et les récents replis n'ont pas éliminé les risques. Les marchés du polyéthylène et du polypropylène sont toujours confrontés à des coûts plus élevés liés aux perturbations au Moyen-Orient, aux tensions sur le fret et à l'incertitude des chaînes d'approvisionnement. 1,3,4

Reuters a rapporté fin mars que les perturbations au Moyen-Orient avaient fait grimper les prix du polyéthylène et du polypropylène, en raison des perturbations des flux pétrochimiques transitant par le détroit d'Ormuz. 12 L'analyse de marché de Ferguson du 30 mars montrait également que les marchés des résines étaient à la hausse et que les fournisseurs réagissaient à l'augmentation des coûts et au resserrement des conditions mondiales. 13

[caption id="attachment_13705" align="aligncenter" width="541"]

Données du graphique : TradingEconomics.com[/caption]

Même si les prix du pétrole baissent, les conditions de transport maritime ne se sont pas totalement normalisées. Reuters a rapporté le 13 avril que les flux de pétroliers et les prévisions d'approvisionnement restent très sensibles à l'évolution de la situation dans le détroit d'Ormuz, tandis que Hapag-Lloyd a indiqué que l'impact sur le transport maritime demeure difficile à évaluer en raison de problèmes miniers et de complications liées aux assurances. 2,3 Par conséquent, les acheteurs doivent s'attendre à ce que les fournisseurs restent prudents quant à la durée des devis et à la disponibilité au comptant jusqu'à ce que les conditions de fret s'améliorent.

À RETENIR : Les acheteurs de résine ne doivent pas présumer qu’un marché pétrolier plus souple se traduira immédiatement par une baisse des prix de la résine. Les perturbations au Moyen-Orient continuant d’affecter le transport de marchandises, les délais de réponse aux demandes de devis et la prudence des fournisseurs, les prix des plastiques pourraient rester élevés même en cas de repli du prix du pétrole brut. À court terme, privilégier des cycles d’achat plus courts, des solutions de repli sur le marché intérieur et des clauses contractuelles de protection du transport et des cas de force majeure constituent la meilleure façon de gérer l’incertitude.

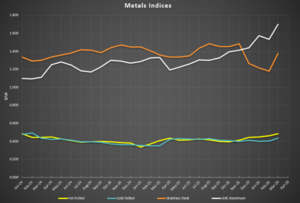

Métaux

Les prix de l'acier ont abordé le deuxième trimestre 2026 en position de force, les aciéries continuant de gérer leur production avec prudence et de résister aux concessions sur les prix, tandis que les prix de l'aluminium ont atteint leurs plus hauts niveaux depuis 2022. L'offre intérieure demeure stable et les importations restent inférieures aux niveaux habituels, contribuant à la stabilité des prix malgré les variations de la demande selon les secteurs.10 Des données récentes sur les prix montrent un net rebond dans plusieurs catégories d'acier entre février et mars, confortant l'idée que les prix se stabilisent et amorcent une légère hausse à l'approche du deuxième trimestre. 11

Les droits de douane redeviennent un facteur important dans la fixation des prix des métaux. Les récents ajustements politiques concernant l'acier, l'aluminium et le cuivre témoignent du soutien continu des pouvoirs publics aux producteurs nationaux, renforçant ainsi un prix plancher plus élevé pour ces matériaux et réduisant la probabilité de baisses de prix significatives à court terme.

[caption id="attachment_13706" align="aligncenter" width="531"]

Données du graphique : BusinessAnalytiq[/caption]

À RETENIR : Les acheteurs de métaux évoluent toujours dans un marché où les droits de douane et la discipline des aciéries maintiennent les prix à un niveau plancher. Dans ce contexte, diversifier les sources d'approvisionnement et améliorer la flexibilité des délais de livraison s'avèrent généralement plus efficaces que de faire pression sur un fournisseur unique pour obtenir un meilleur prix. Dans la mesure du possible, il est conseillé de s'engager sur des volumes pour sécuriser l'approvisionnement, mais de les associer à des garanties ou des fourchettes de prix plutôt qu'à des engagements totalement fixes.

----

À propos des auteurs

Travis Cantrell et Patrick Garr sont Manufacturier Spécialistes chez ERA Group Tous deux sont ingénieurs et cumulent plus de 29 ans d'expérience dans l'analyse des dépenses complexes de clients en matières premières, produits chimiques et gaz industriels, fournitures d'emballage et consommables d'usine/MRO. ERA met à profit son expertise approfondie pour négocier avec les fournisseurs et offrir des solutions de pointe. sourcing des solutions pour leurs clients.

_______

Sources :

1-Brenntag, Mises à jour sur le transport maritime et les tarifs, 9 mars 2026.

2-Reuters, « Les prix du pétrole baissent alors que le dialogue entre les États-Unis et l’Iran espère atténuer les inquiétudes concernant l’approvisionnement », 13 avril 2026.

3-Reuters, « Hapag-Lloyd affirme que les plans américains visant à bloquer le détroit d’Ormuz sont difficiles à évaluer », 13 avril 2026.

4 - Les prix du carton ondulé connaissent une baisse surprenante en février 2026, Packaging Dive, 23 février 2026

5 - Les producteurs de carton ondulé annoncent des hausses de prix pour mars 2026, Packaging Dive, 28 mars 2026 ; 6 - ePallet Monthly Pallet Market Update, mars 2026

7 - Perspectives du marché du bois d'œuvre, Trading Economics, avril 2026

8 - Reuters, « L’AIE prête à puiser davantage dans les réserves mondiales de pétrole si nécessaire, déclare son directeur », 13 avril 2026.

9 - Avis de surcharge de transport de Dow Industrial Solutions, 17 mars 2026

10 - Majestic Steel USA, Rapport CORE, 27 mars 2026

11 - Indices Business Analytiq (tôle laminée à chaud, tôle laminée à froid, tôle galvanisée, plaque en acier inoxydable)

12 - L'administration Trump ajuste les droits de douane sur l'acier, l'aluminium et le cuivre, Packaging Dive, 4 avril 2026

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)