이 화물 뉴스레터에서는 최신 업계 동향, 시장 전망, 화물 운송업체의 실적, 그리고 주요 화물 산업 부문의 미래 전망에 대한 개요를 다룹니다.

최근 업계 동향

페덱스 프레이트, 독립 법인으로 분사

2024년, 페덱스는 페덱스 프레이트(FedEx Freight)의 소량 화물(LTL) 사업부를 별도 법인으로 분사할 계획을 발표했습니다. 6월 1일이라는 공식 시행일이 다가옴에 따라 그 시기가 임박했습니다. 이번 거래 규모는 수십 년 만에 업계 최대 규모입니다.

새로운 FedEx Freight의 매출은 90억 달러로 추산되며, 이는 북미 최대의 독립형 소량 화물 운송 업체로 자리매김하게 된 것으로, 2위인 Old Dominion Freight Line보다 50% 이상 큰 규모입니다. 주목할 만한 몇 가지 사항은 다음과 같습니다:

- 계약 – 수년 동안 FedEx는 화주들이 모든 운송 수요를 FedEx를 통해 처리하도록 유도하기 위해 소형 소포 및 LTL 화물 서비스에 대한 묶음 할인을 제공해 왔으나, 이러한 묶음 할인 프로그램은 중단됩니다.

- 주요 내용 – 분사된 페덱스 프레이트(FedEx Freight)는 ‘물량 확보’에서 벗어나 고수익·고마진 화물 운송에 주력할 것이라고 밝혔습니다. 새롭게 재편된 페덱스 프레이트가 고객 기반을 재정비함에 따라, 저수익·저마진 고객층을 대상으로 하는 운송업체들에게는 시장 점유율 확대의 기회가 생길 것으로 보입니다. 한편, 현재 고수익·고마진 화물 운송에 주력하고 있는 업체들은 상당한 새로운 경쟁에 직면하게 될 것입니다.

내 트럭들은 어디에 있나요? 왜 운송비가 오르고 있나요?

업계에 변화가 닥쳐오고 있으며, 이는 일시적인 현상이 아닐 수도 있습니다. 시장 내 운송 역량이 감소하고 비용은 상승하고 있습니다. 아마도 RXO의 드류 윌커슨 회장 겸 CEO가 이를 가장 잘 표현했을 것입니다. “업계의 운송 역량 감소는 규제 완화 이후 트럭 운송 공급 분야에서 발생한 가장 큰 구조적 변화 중 하나이며, 수요가 회복될 때 시장이 더 급격한 전환점을 맞이할 수 있는 토대를 마련할 것입니다.”

- 운전기사 수 감소 – 우리는 이전에 비거주자 상업용 운전면허(CDL)에 대한 단속 조치에 대해 언급한 바 있는데, 이로 인해 비거주자들이 영어 능력 등 요건을 충족하지 못함에 따라 단기적으로 최대 20만 명의 운전기사가 시장에서 퇴출될 것으로 보입니다.

- 운송업체의 시장 철수 및 업계 재편 – 비용 상승으로 인해 소규모 업체와 개인 사업자들은 더 이상 수익을 내기 어려워지자 사업을 접기로 결정하고 있다.

- ELDT (초보 운전자 교육) 기관들이 최근 연방자동차운송안전청(FMCSA)의 당연한 감시를 받게 되었으며, 지난 5~6개월 동안 기준 미달 운영으로 인해 7,000곳 이상의 ELDT 기관이 교육 제공자 등록부에서 제외되었습니다. 부적절한 교육은 주로 트럭을 포함한 상업용 자동차와 관련된 여러 대형 사고의 원인으로 지목되어 왔습니다. 장기적인 안전 향상을 목표로 한 조치이지만, 단기적으로는 교육 수용 능력이 20% 이상 감소할 수 있습니다.

요약: 화물 운송 업체들의 경쟁 구도가 크게 변화하고 있으며, 적어도 당분간은 운송 능력도 감소할 전망인 만큼, 화주들은 지금 바로 주요 화물 운송 업체들과의 관계를 공고히 해야 할 충분한 이유가 있다.

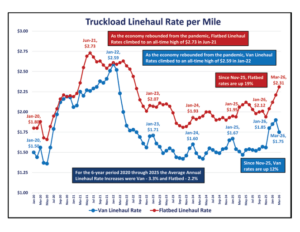

시장 동향 - 트럭 운송료, 디젤유 가격

화물 시장의 장기적인 동향을 가늠하는 두 가지 지표는 마일당 트럭 적재량 장거리 운송 요금과 갤런당 디젤 연료 가격입니다. 여기에 제시된 차트는 미국 에너지부(Department of Energy)와 DAT Freight and Analytics의 데이터를 바탕으로 작성되었습니다.

팬데믹 이후 최고치를 기록한 후, 2023년 1월부터 2025년 11월까지 트럭 화물 장거리 운송 마일당 요금은 안정세를 보였습니다. 그러나 지난 4개월 동안

- 화물 운송 마일당 요금이 12% 상승해 1.75달러가 되었다

- 플랫베드 장거리 운송 마일당 요금이 19% 상승한 2.31달러를 기록했습니다. 운송 능력 감소로 인해 시장 요금이 상승하고 있습니다.

러시아의 우크라이나 침공으로 인한 월평균 디젤유 가격의 급등세가 진정되면서, 갤런당 월평균 디젤유 가격은 2024년 1월부터 2026년 2월까지 3.49달러에서 4.04달러 사이에서 안정세를 유지했다.

2월 28일에 시작된 이란에 대한 군사 작전으로 인해, 3월 들어 경유 가격이 32% 급등해 갤런당 4.92달러를 기록했습니다. 현재 주간 경유 가격은 갤런당 5.00달러를 훌쩍 넘어서고 있습니다.

요약: 위 차트에서 볼 수 있듯이, 장거리 운송 요금과 디젤 연료 가격은 변동성이 크며, 예기치 못한 사건 발생 시 급격히 변동하는 경우가 많습니다. 화주들은 시장 변화에 신속하게 대응할 준비가 되어 있어야 합니다.

통계가 말해주는 것

화물 업계의 현황을 파악하는 한 가지 방법은 주요 기업들의 최근 재무 실적을 살펴보는 것입니다. 아래 표는 북미 지역 15개 대형 기업들의 재무 실적을 종합하여, 2025년과 2024년의 연간 실적 및 2025년 4분기와 2024년 4분기의 실적을 비교한 내용을 요약한 것입니다.

위의 연간 실적표를 보면, 매출, 이익(EBITDA), 마진 모두 전년 대비 감소한 것으로 나타나 2025년은 화물 운송 업체들에게 힘든 한 해였음을 알 수 있습니다. 다만 2025년 4분기에는 2024년 4분기와 비교했을 때 매출과 EBITDA가 2025년 연간 실적 대비 2024년 연간 실적보다 개선되는 등 약간의 희망적인 조짐이 보였습니다.

2025년을 전망하며, 규모가 가장 크고 인지도가 높은 4대 화물 운송 업체에 대한 심층 분석 결과를 아래 표에 정리했습니다.

몇 가지 소감 –

- 이 상위 4개 업체의 매출은 전년 동기 대비 5.5% 감소하여, 전체 평균인 3.1% 감소폭의 거의 두 배에 달했다. J.B. Hunt는 복합운송 사업의 호조로 인해 매출이 거의 변동이 없었다.

- EBITDA는 9.8% 감소했으나, 엄격한 비용 절감 조치로 인해 C.H. 로빈슨의 실적이 30.5% 개선되면서 그 영향이 상쇄되었다

- 31.9%의 마진을 기록한 올드 도미니언은 12.5%인 전체 평균 마진의 두 배가 넘는 수치로, 단연 가장 수익성이 높은 업체였다.

요약: 위의 재무 실적은 시장이 여전히 화물 운송업체보다 화주 측에 유리하다는 점을 분명히 보여주고 있지만, 균형은 ‘화주 우위 시장’에서 서서히 벗어나기 시작했습니다.

앞으로의 길

2026년 하반기(2분기~4분기)에 걸쳐 시장은 장기간 지속된 공급 과잉 상태에서 점진적인 균형 회복 국면으로 전환될 전망입니다. 운송 능력은 전반적으로 여유가 있는 상태이지만, 특히 트럭 운송(Truckload) 부문에서 화주 측의 우위가 가장 극심했던 국면은 완화되고 있습니다. 아래에서는 2026년 화물 운송 업계에 대한 여러 전망을 서비스 유형별로 정리하여 주요 내용을 정리했습니다.

트럭 한 대 분량

- 소매 재고가 대체로 정상화되고 제조업 수요도 소폭 개선세를 보이면서, 수요는 2025년 최저치에 비해 안정세를 보이고 있습니다. 운송사 수가 감소함에 따라 계절적 변동성이 더욱 두드러지고 있습니다.

- 2024~2025년에 상당한 규모의 운송 능력 감축이 발생함에 따라 공급과 수요의 균형이 점차 맞춰지고 있습니다. 이는 파산과 소규모 운송업체의 시장 철수 때문이었습니다. 규제 강화(비거주지 상업운전면허)로 인해 운전기사 확보는 여전히 구조적인 제약을 받고 있습니다.

- 공급과 수요의 균형이 점차 회복됨에 따라, 2026년 하반기에는 금리가 상승세를 보일 것으로 예상됩니다(1~5%대 상승).

소량 화물

- 2026년 초, 전자상거래와 소매업계의 재고 보충에 힘입어 수요가 소폭 개선되었습니다.

- 주요 운송사들의 네트워크 규율이 여전히 엄격하게 유지되면서 공급 과잉 현상이 줄어들고 있습니다. 터미널 확충은 제한적이었으며, 장기적인 운전기사 부족 현상은 지속되고 있습니다. 소량 화물(LTL) 운전기사 부족 규모는 2030년까지 최대 16만 명에 달할 것으로 전망됩니다.

- 2026년에는 일반 요금 인상(GRI)이 더욱 안정적으로 유지됨에 따라 요금은 현재 수준을 유지할 전망이다.

복합 운송

- 2025년 이후 수요 부진 국면을 지나 수요가 안정화되고 있으며, 주요 항구의 수입 물동량이 증가했습니다.

- 주요 노선의 철도 운행 수준이 개선되었습니다. 차량 공급량은 감소한 수요를 충족하기에 충분하며, 이용객이 많은 노선에서는 큰 부족 현상이 발생하지 않을 것으로 예상됩니다.

- 공급 과잉으로 인해 금리는 당분간 정체될 것이며, 적어도 2026년 중반까지는 인상될 가능성이 거의 없다.

모드 간 테마

- 시장의 재조정이 진행 중이다. 해운 불황은 대체로 끝났다.

- 캐리어의 재무 건전성이 개선되고 있다.

- 협상 우위가 줄어들고 있다.

요약: 이는 화주들에게 어떤 의미일까요? 수요에 비해 운송 능력이 계속 줄어들고 있는 상황에서, 서비스 이용 가능성과 비용의 안정성을 확보하기 위해 지금이 바로 계약 요율로 화물 운송 업체와 계약을 체결해야 할 때입니다. 현재와 같은 환경에서는 계약 요율 대신 현물 견적에 의존할 경우, 화주들은 서비스 공백과 함께 운임 비용의 급등이라는 위험에 직면하게 됩니다.

---

저자 소개

포레스트, 팀, 롭은 총 40년 이상의 업계 현장 경험을 바탕으로 고객사를 위해 100건이 넘는 프로젝트를 성공적으로 수행했으며, 이를 통해 연간 2,500만 달러 이상의 비용 절감 효과를 달성했습니다.

포레스트 제임스

- 미국 공군 전 소령 - 미국 공군사관학교 졸업

- BestTransport, Inc.의 전 COO CFO 컨설팅 부문 책임자

- ERA Group 그룹에서 화물 ERA Group 20년 근무

팀 말라키

• 아메리칸 그리팅 코퍼레이션(American Greeting Corporation) 전 기업 부사장

• 프라이스워터하우스쿠퍼스(PWC) 전 공인회계사

• ERA Group 17년간 근무하며 포레스트 제임스(Forrest James)와 협력

롭 러스크

• 델 몬테 푸드(Del Monte Foods) 전 공급망 총괄

• 델 몬테 재직 당시 다양한 비용 최적화 프로젝트를 주도하여 연간 총 1,200만 달러의 비용 절감 효과를 달성

• 현재까지 ERA Group 총 500만 달러의 비용 절감 효과를 제공

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)