Tous les messages

Synthèse webinaire : “Nouvelle fiscalité 2025 : une révolution pour votre flotte auto”

Retrouvez dans ce résumé les informations clefs de notre webinaire du 6 mai 2025 animé par Mike Sargent, qui présente ici 2 nouveautés fiscales majeures pour les flottes automobiles : l’avantage en nature et la taxe incitative. Diplômé de KEDGE Bordeaux et fort de ses 15 années d‘expérience chez Airbus au Royaume-Uni et en France, Mike a développé une connaissance approfondie de l’optimisation du TCO (Total Cost of Ownership) pour les flottes automobiles, tout particulièrement avec les nouveaux challenges environnementaux et fiscaux.

>> Pour visionner l'enregistrement du webinaire (durée : 30 minutes), cliquez ici .

La loi d’orientation des mobilités (LOM) s’attaque depuis longtemps à l’enjeu de verdissement des flottes automobiles, mais jusqu’ici les objectifs chiffrés qu’elle indiquait n’étaient pas assortis de pénalités.

La taxe incitative vient changer la donne.

Petit rappel du cadre fixé par la LOM, qui concerne :

La LOM prévoyait que 20% de la flotte soient composés de véhicules à faibles émissions de CO2 en 2024, pour atteindre 40% au 1er janvier 2027 puis 70% en 2030.

Celle-ci s’applique à partir de 100 véhicules : il faut maintenant 15 véhicules à faibles émissions dans son parc pour en être exonéré.

💡Mais attention, il existe une distinction entre voitures à faibles émissions (= en dessous de 50 g de CO2 / km affichés par les constructeurs – ce qui correspond aux hybrides rechargeables par exemple) et celles à faible empreinte carbone (= correspondant aux 100% électriques avec éco-score, ce qui prend en compte le pays de provenance de la batterie, le poids des matériaux, etc.).

Les voitures à faible empreinte carbone comptent pour 1,5 dans le calcul de la taxe : autrement dit, si vous n’achetez que des véhicules de ce type, pas besoin de vous en procurer 15 pour être dans les clous, 10 suffiront !

On ne va pas vous mentir, il est complexe !

Imaginons qu’une entreprise avec un parc de 100 véhicules les garde 4 ans, en renouvelant un quart de son parc tous les ans (25%), et qu’il lui manque 4,5 véhicules à faibles émissions pour arriver à 15. La taxe se calculera ainsi : 4,5 x 25% = 1,125 voitures 1,125 x 2000 € = 2250 € de taxe incitative en 2025

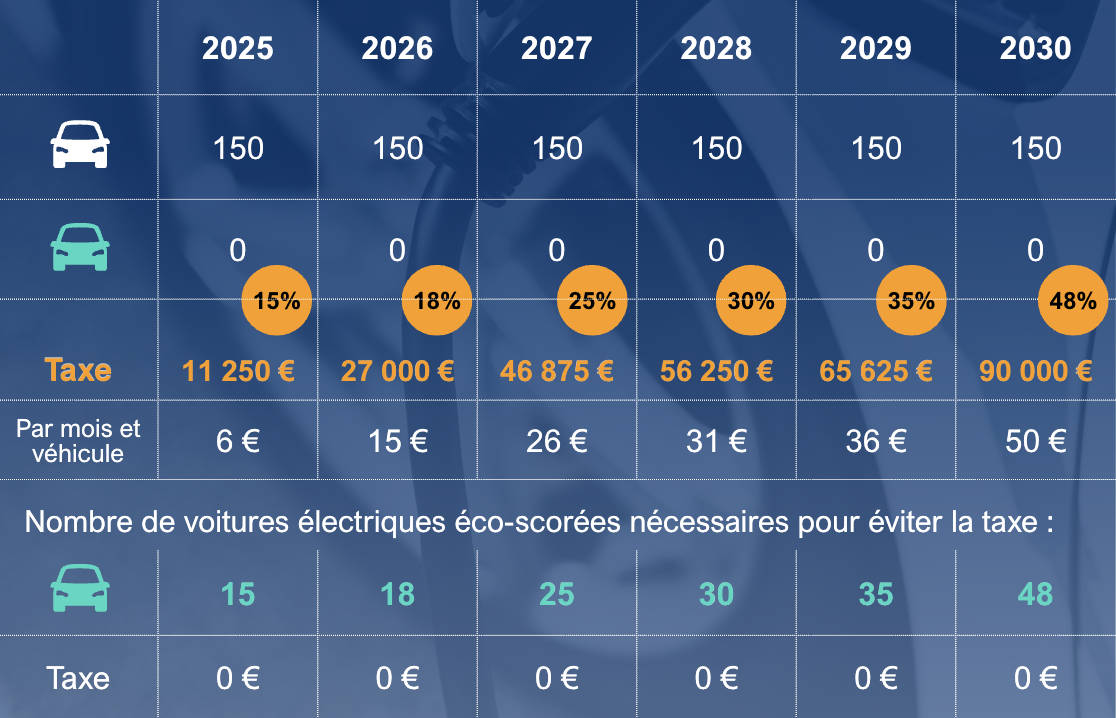

Voici un tableau récapitulant les chiffres jusqu’en 2030, pour un parc stable de 150 voitures et un contrat moyen de 48 mois :

En moyenne, 65% des trajets en voiture de fonction en France sont des trajets personnels. Cependant, les charges appliquées sur ce “revenu” obéissaient depuis très longtemps à la règle du forfait à 30% : 30% appliqué sur le Total Cost of Ownership moins le carburant – 40% si le carburant était payé par l’entreprise.

Cette règle vient d’être modifiée : depuis le 1er février 2025, le forfait est passé à 50% et 67%. Le calcul est cependant différent pour les voitures électriques éco-scorées mais également si on achète le véhicule, n’hésitez pas à nous consulter pour plus d’infos à ce sujet.

Ces nouveaux pourcentages ont un impact important pour l’entreprise (charges sociales) mais aussi pour le salarié, qui se retrouve avec moins en poche mais avec une hausse de son impôt sur le revenu !

Est-ce toujours intéressant de proposer un véhicule de fonction plutôt qu’un forfait ?

Est-ce qu’il faut garder la même méthode de calcul ?