Minden bejegyzés

2026. második negyedév: Hírek a gyártás, a fogyóeszközök és a csomagolás területéről

ERA Group negyedéves elemzései a piaci helyzetről, a beszerzésre gyakorolt lehetséges hatásokról és az ellátási lánc tervezéséről.

A globális ellátási láncok a 2026. második negyedévét a geopolitikai instabilitás, az új vámtarifák és a szállítási feltételek ingadozása miatti folyamatos nyomás alatt kezdték meg. A közel-keleti konfliktusok és az Egyesült Államok által a Hormuzi-szorosban Irán ellen nemrég bevezetett blokád megzavarta a hajózási útvonalakat, növelte a háborús kockázati és üzemanyag-pótdíjakat, valamint megemelte a biztosítási költségeket, miközben a főbb kereskedelmi útvonalakon bizonytalanságot okozott a foglalások tekintetében. Például a Brenntag március 9-i szállítási frissítése a Jóreménység-fok körüli útvonalváltoztatásról, több útvonalon ideiglenes üzemanyag-pótdíjakról, konténerenként körülbelül 2000–4000 dolláros háborús kockázati díjakról, valamint a Perzsa-öbölben növekvő tengeri biztosítási korlátozásokról számolt be.1

A közelmúlt diplomáciai fejleményei éles napi ingadozásokat okoztak az olajárakban, és az energia- és szállítási szektor általános helyzete továbbra is rendkívül bizonytalan. A Reuters április 13-án arról számolt be, hogy az olajár ismét emelkedett, miután az Egyesült Államok fokozta az Iránra nehezedő nyomást, és fokozódtak az aggodalmak a Hormuzi-szoroson átfolyó ellátási áramlásokkal kapcsolatban, bár az árak később a tárgyalások újraindítására irányuló remények hatására visszahúzódtak. A fuvarozók is óvatosak maradnak: a Reuters beszámolt arról, hogy a Hapag-Lloyd szerint a helyzetet továbbra is nehéz felmérni, és a biztosítási és navigációs feltételek továbbra is kihívást jelentenek.2,3

Ugyanakkor a vámpolitika továbbra is emeli az import alapköltségeit. Az Egyesült Államokba behozott legtöbb árura jelenleg 2026 júliusáig ideiglenes, 10%-os, a 122. szakasz alapján kivetett vám vonatkozik, ami számos iparágban többletköltségeket ró az importált alapanyagokra.1

FONTOS MEGÁLLAPÍTÁSOK: Még akkor is, ha az árupiacok átmenetileg stabilizálódnak, a szállítási és vámköltségek továbbra is magas szinten tarthatják a behozatali költségeket. A beszerzőknek jelenleg a logisztikát a beszerzési stratégia aktív részének kell tekinteniük: ahol lehetséges, rövidítsék le a beszerzési ciklusokat, kérjék meg a beszállítókat, hogy pontosan mutassák be, milyen feltételek mellett kerülnek felszámításra a pótdíjak, és kerüljék a túl hosszú távú kötelezettségvállalásokat, mivel a szállítási feltételek gyorsan változhatnak.

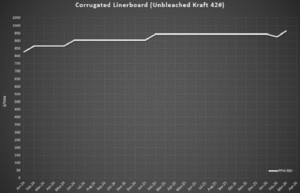

A kartonpapír ára 2026 elején hirtelen irányt váltott. Az iparági adatok februárban árcsökkenést jeleztek, ami a gyengébb keresletet és a versenyképes piaci viszonyokat tükrözte.4 Röviddel ezután, márciusban a gyártók új áremeléseket jelentettek be, mivel a működési költségek továbbra is magasak voltak, és a gyárak továbbra is óvatosan kezelték a kapacitáskihasználást.5

A gyakorlatban egyes beszállítók nem hárítják át teljes mértékben a februári árcsökkenést, mielőtt az új áremelést bevezetnék. Ehelyett kisebb nettó áremeléseket alkalmaznak, vagy elhalasztják az árkiigazításokat, így az árak alakulását időben kiegyenlítik, ahelyett, hogy rövid távú csökkenést követne egy nagyobb emelés. Ez a folyamatos költségnyomást és az árrések stabilizálására irányuló törekvést tükrözi, miközben a kereslet továbbra is mérsékelt. 4

A márciusi emelést követően a RISI 2026. április 17-én újabb 30 dollár/tonnás emelést jelentett be (ezzel az év eleje óta összesen 50 dollár/tonnás nettó emelésről van szó), mivel a gyártók a korábban bejelentett áremelések teljes mértékű érvényesítésén dolgoznak. Egyes előrejelzések szerint a vállalatok az év későbbi szakaszában további emeléseket is végrehajthatnak, amennyiben a szezonális kereslet erősödik.4 A kínálat stabil marad, és a legtöbb minőségi osztályban általában jó a rendelkezésre állás, de az árak alakulása várhatóan inkább fokozatosan emelkedő, mint hirtelen emelkedő tendenciát fog mutatni.

Ábra adatai: Heti RSI-index a cellulóz- és papíriparban[/caption]

FONTOS MEGÁLLAPÍTÁSOK: A hullámkarton árak alakulását továbbra is inkább a beszállítók magatartása határozza meg, mint az indexváltozások egyszerű átterhelése. Ez azt jelenti, hogy a vásárlóknak nem csupán a közzétett indexre kell figyelniük, hanem meg kell győződniük arról is, hogy a beszállítók következetesen alkalmazzák az árcsökkentéseket és -emeléseket. A rövid távú összehasonlító elemzések, a versenyképes árajánlatok és az átterhelés egyértelmű számításai sokkal fontosabbak lesznek, mint a piac önszabályozására való várakozás.

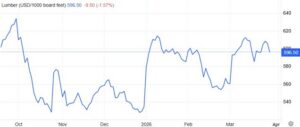

A raklap- és raklapminőségű fűrészáru piacok 2026 második negyedévének kezdetén általában stabilak maradnak, de a költségnyomás fokozódni kezd. A keményfa-kínálat a legtöbb régióban megfelelő, bár a raklapgyártáshoz szükséges alapanyagok szűkössége enyhe emelkedési nyomást gyakorol az árakra, miközben a szezonális kereslet növekedni kezd.6

A faárak az elmúlt hetekben enyhe emelkedést mutattak, és egyes fűrésztelepek az emelkedő üzemanyag-, munkaerő- és szállítási költségek miatt áremelési értesítéseket adtak ki. 5 Ugyanakkor a lakáskereslet az utóbbi időben visszaesett: az Egyesült Államokban csökken az új lakásépítések száma, miközben a kivitelezők készletei növekednek, ami áremeléseket kényszerített ki az építőipari piacon, és hozzájárult ahhoz, hogy a faárak emelkedése ne legyen olyan meredek.7

Ábra forrása: TradingEconomics.com[/caption]

A kínálat továbbra is biztosított, és a legtöbb raklapminőség esetében általában jó a rendelkezésre állás. Mivel a tavaszi szállítási forgalom növekszik, és a beszerzési költségek

továbbra is emelkednek, a vásárlóknak a második negyedév során fokozatos árnövekedési nyomással kell számolniuk, de széles körű hiányra vagy hirtelen áremelkedésre nem kell számítaniuk.

Az elmúlt négy hétben folyamatosan nőtt a megrendelések száma, függetlenül attól, hogy ez a faárak vagy a túlzott üzemanyag-pótdíjak miatt következett-e be. Egyes régiókban nagyobb az árnyomás, mint máshol. A nyugati régiókban különösen magasak az árak, mivel ott az árucikkekre támaszkodnak, míg a keleti régiókban a nyersfa ára még mindig lassabban emelkedik.

FŐBB TANULSÁGOK: A helyzet továbbra is inkább a piac fokozatos regionális szűkülését jelzi, nem pedig jelentős kínálati sokkot. A vásárlók általában akkor érnek el a legjobb eredményeket, ha fegyelmezett működést biztosítanak – azaz fokozottabb raklap-visszanyerést, javítási programokat és tartalék regionális beszerzési forrásokat biztosítanak –, ahelyett, hogy az árak emelkedése után az azonnali vásárlások után rohanának.

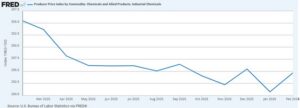

A vegyipari piacok a 2026. második negyedévét az ingadozó olaj- és energiapiacokból, a szállítási pótdíjakból, valamint a közel-keleti konfliktushoz kapcsolódó globális ellátási zavarokból fakadó költségnyomás alatt kezdték meg. Az olajárak az elmúlt napokban heves ingadozást mutattak, miközben a piacok reagáltak a Hormuzi-szoros körüli fejleményekre, és számos vegyipari szegmens beszállítói továbbra is áremeléseket és pótdíjakat vezetnek be a megnövekedett működési és szállítási költségek ellensúlyozására.2,8

Több forgalmazó is bejelentette már az új szállítási pótdíjakat, ideértve az észak-amerikai ömlesztett és csomagolt vegyi anyagok szállítására vonatkozó ideiglenes számlapótdíjakat, valamint a fontonkénti körülbelül 0,03 dolláros díjemeléseket.9 Ezek a pótdíjak a megnövekedett szállítási költségeket és a vegyipari szektorban tapasztalható folyamatos ellátási láncbeli ingadozásokat tükrözik.

[caption id="attachment_13704" align="aligncenter" width="589"]

Ábra adatai: Termelői árindex árucsoportok szerint: Vegyianyagok és kapcsolódó termékek: Ipari vegyi anyagok[/caption]

2026. április 13-i állapot szerint a vegyipari ellátási lánc jelenlegi helyzetét az alábbiakban foglaljuk össze:

A jövőre nézve a vegyipari árak várhatóan a második negyedévben is ingadozóak maradnak, mivel az olajpiacok, a szállítási útvonalak és a biztosítási feltételek továbbra is reagálnak a közel-keleti eseményekre. Jelenleg ugyan a legtöbb alapvető vegyi anyag esetében a rendelkezésre állás általában megfelelő, a vásárlóknak azonban számolniuk kell további áremelési bejelentésekkel, szállítási pótdíjakkal, valamint az energiaigényes termékek esetében szelektív ellátási korlátokkal.3,8

FONTOS TANULSÁGOK: A vegyipari beszerzőknek egyszerre kell figyelniük az olaj-, az energia- és a szállítási piacokat. Még ha az olajár egy hirtelen emelkedés után vissza is esik, az árak magas szinten maradhatnak, ha a beszállítók továbbra is szállítási pótdíjakat és ideiglenes felárakat számolnak fel. A legjobb megoldás az, ha a felek időkorlátozott pótdíjakra, egyértelmű visszaállási pontokra és indexalapú képletre törekednek, hogy a költségek a körülmények javulásával ismét csökkenhessenek.

A műanyaggyártás árai a 2026. második negyedév kezdetén továbbra is ingadozóak. A nyersolaj ára rendkívül ingadozó, és a közelmúltbeli árcsökkenés sem szüntette meg a kockázatot. A polietilén- és polipropilén-piacokat továbbra is magasabb költségek terhelik, amelyek a közel-keleti zavarokhoz, a szállítási nyomáshoz és az ellátási lánc bizonytalanságához kapcsolódnak. 1,3 4

A Reuters március végén arról számolt be, hogy a közel-keleti zavarok miatt emelkedtek a polietilén és a polipropilén árai, mivel a Hormuzi-szoroson keresztül történő petrolkémiai szállítások megszakadtak.12 A Ferguson március 30-i piaci jelentése szintén azt mutatta, hogy a műanyagpiacok emelkedő tendenciát mutattak, és hogy a beszállítók reagáltak a növekvő költségekre és a szigorodó globális piaci feltételekre.13

[caption id="attachment_13705" align="aligncenter" width="541"]

Ábra forrása: TradingEconomics.com[/caption]

Még az olajárak visszaesése ellenére sem normalizálódtak teljesen a hajózási feltételek. A Reuters április 13-i jelentése szerint a tartályhajók forgalma és az ellátási várakozások továbbra is rendkívül érzékenyen reagálnak a Hormuzi-szoros körüli fejleményekre, míg a Hapag-Lloyd szerint az aknák és a biztosítási bonyodalmak miatt továbbra is nehéz felmérni a hajózásra gyakorolt hatást.2,3 Ennek következtében a vevőknek számolniuk kell azzal, hogy a szállítók az árak érvényességi idejét és a spot-kapacitás rendelkezésre állását illetően óvatosak maradnak mindaddig, amíg a fuvarozási feltételek nem javulnak.

FONTOS MEGÁLLAPÍTÁS: A műanyag-vásárlóknak nem szabad feltételezniük, hogy a gyengébb olajpiaci helyzet azonnal alacsonyabb műanyagárakhoz vezet. Mivel a közel-keleti zavarok továbbra is hatással vannak a szállításra, az árajánlatok érvényességi idejére és a beszállítók óvatosságára, a műanyagárak stabilak maradhatnak akkor is, ha a nyersolaj ára csökken. Rövid távon a rövidebb beszerzési ciklusok, a tartalék hazai beszerzési lehetőségek, valamint a szállításra és a vis maiorra vonatkozó szerződéses védelmi intézkedések jelentik a legbiztonságosabb módszert a bizonytalanság kezelésére.

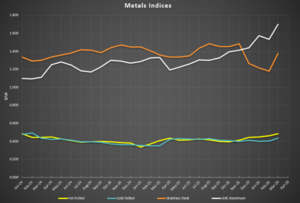

Az acélárak szilárd alapokon léptek be a 2026. második negyedévbe: a gyártók továbbra is körültekintően irányítják a termelést, és nem hajlandók engedni az árakból, míg az alumíniumárak 2022 óta nem látott magasságba emelkedtek. A belföldi kínálat stabil marad, és az import továbbra is a szokásos szint alatt marad, ami segít az árak stabilitásának fenntartásában, még akkor is, ha a kereslet az egyes iparágakban eltérő.10 A legfrissebb áradatok több acélkategóriában is észrevehető fellendülést mutatnak február és március között, megerősítve azt a véleményt, hogy az árak stabilizálódnak, és a második negyedévre enyhén emelkedő tendenciát mutatnak.11

A vámtarifák ismét fontos tényezővé válnak a fémárak alakulásában. Az acélra, alumíniumra és rézre vonatkozó legutóbbi politikai intézkedések azt jelzik, hogy a kormány továbbra is támogatja a hazai gyártókat, ami megerősíti e nyersanyagok magasabb költségalapját, és csökkenti a jelentős árcsökkenés valószínűségét a közeljövőben.12

[caption id="attachment_13706" align="aligncenter" width="531"]

Ábra forrása: BusinessAnalytiq[/caption]

FŐ MEGÁLLAPÍTÁS: A fémvásárlók továbbra is olyan piaci helyzetben találják magukat, ahol a vámok és a gyártók fegyelmezett magatartása tartja a minimális árszintet. Ilyen körülmények között az ellátási lehetőségek bővítése és az időzítés rugalmasságának növelése általában nagyobb befolyást biztosít, mint egy adott beszállítóval szemben az árak tekintetében gyakorolt erőteljesebb nyomásgyakorlás. Amennyiben lehetséges, a mennyiségi kötelezettségvállalásokat használják az ellátás biztosítására, de ezeket ne teljesen rögzített elvárásokkal, hanem árvédelmi intézkedésekkel vagy ársávokkal párosítsák.

Travis Cantrell és Patrick Garr az ERA Group gyártási szakértői. Mindketten mérnöki diplomával rendelkeznek, és összesen több mint 29 évnyi tapasztalattal rendelkeznek a közvetlen anyagköltségek, az ipari vegyszerek és gázok, a csomagolóanyagok, valamint a gyári fogyóeszközök és karbantartási-javítási-ellátási (MRO) termékek terén felmerülő bonyolult ügyfélkiadások elemzésében. Az ERA mélyreható szaktudását felhasználva tárgyal a beszállítókkal, és ügyfelei számára a legjobb beszerzési megoldásokat kínálja.

_______

1-Brenntag, Szállítási és díjszabási frissítések, 2026. március 9.

2-Reuters, „Csökkennek az olajárak, mivel az USA és Irán közötti párbeszéd reménye enyhíti az ellátási aggodalmakat”, 2026. április 13.

3-Reuters, „A Hapag-Lloyd szerint nehéz megítélni az USA Hormuz-szoros lezárására irányuló terveit”, 2026. április 13.

4 - A konténerkarton árak váratlanul zuhantak 2026 februárjában, Packaging Dive, 2026. február 23.

5 - A konténerkarton gyártók áremelést jelentettek be 2026 márciusára, Packaging Dive, 2026. március 28. 6 - ePallet havi raklap piaci frissítés, 2026. március

7 - Fűrészáru-piaci kilátások, Trading Economics, 2026. április

8 - Reuters, „Az IEA vezetője szerint szükség esetén készek további globális olajkészleteket igénybe venni”, 2026. április 13.

9 - Dow Industrial Solutions szállítási pótdíjról szóló értesítés, 2026. március 17.

10 - Majestic Steel USA, CORE-jelentés, 2026. március 27.

11 - Business Analytiq indexek (melegen hengerelt, hidegen hengerelt, horganyzott lemez, rozsdamentes acéllemez)

12 - A Trump-kormány módosítja az acél, alumínium és réz vámtarifáit, Packaging Dive, 2026. április 4.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)