ERA Group trimestrial insights privind condițiile pieței, impactul potențial asupra Achiziții și planificarea lanțului de aprovizionare.

Geopolitică, tarife și costuri ale lanțului de aprovizionare

Lanțurile globale de aprovizionare au intrat în trimestrul 2 al anului 2026 sub presiunea continuă a instabilității geopolitice, a noilor tarife vamale și a volatilității transporturilor. Conflictul din Orientul Mijlociu și recenta blocadă americană impusă Iranului la Strâmtoarea Hormuz au perturbat rutele de transport maritim, au crescut riscurile de război și suprataxele pentru combustibil și au majorat costurile de asigurare, creând în același timp incertitudine privind rezervările pe principalele rute comerciale. De exemplu, actualizarea privind transportul maritim al Brenntag din 9 martie a menționat redirecționarea în jurul Capului Bunei Speranțe, suprataxe temporare pentru combustibil pe mai multe rute, taxe pentru riscuri de război de aproximativ 2.000-4.000 USD pe container și constrângeri tot mai mari legate de asigurările maritime în Golf.1

Titlurile diplomatice recente au provocat fluctuații bruște zilnice ale prețurilor petrolului, iar mediul energetic și de transport de mărfuri rămâne extrem de instabil. Reuters a relatat pe 13 aprilie că petrolul a crescut din nou după ce SUA a intensificat presiunea asupra Iranului și îngrijorările legate de fluxurile de aprovizionare prin Strâmtoarea Hormuz s-au intensificat, chiar dacă prețurile au scăzut ulterior pe fondul speranțelor de reluare a discuțiilor. Transportatorii rămân, de asemenea, prudenți: Reuters a relatat că Hapag-Lloyd a declarat că situația este încă dificil de evaluat și că condițiile de asigurare și navigație rămân dificile.2,3

În același timp, politica tarifară continuă să crească costurile de import de bază. Un tarif temporar de 10% conform Secțiunii 122 este acum în vigoare pentru majoritatea bunurilor importate în Statele Unite până în iulie 2026, adăugând costuri suplimentare materialelor importate în multe industrii.1

PRINCIPALELE CONCLUZII: Chiar și atunci când piețele de mărfuri se stabilizează temporar, costurile de transport și cele tarifare pot menține costurile de livrare la destinație ridicate. Cumpărătorii ar trebui să trateze logistica ca o parte activă a Achiziții strategice Strategia actuală: scurtați ciclurile de cumpărare acolo unde este posibil, solicitați furnizorilor să arate exact cum se declanșează suprataxele și evitați angajamentele prea anticipate, când condițiile de transport se pot schimba rapid.

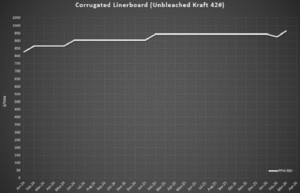

Ondulat

Prețurile cartonului-obiectiv și-au schimbat rapid direcția la începutul anului 2026. Datele din industrie au arătat o scădere a prețurilor în februarie, reflectând o cerere mai scăzută și condiții competitive de piață.4 La scurt timp după aceea, producătorii au anunțat noi creșteri de prețuri în martie , deoarece costurile de operare au rămas ridicate, iar fabricile au continuat să gestioneze cu atenție nivelurile de capacitate.5

În practică, unii furnizori nu trec integral din reducerea din februarie înainte de a implementa noua creștere. În schimb, aplică creșteri nete mai mici sau amână ajustările, uniformizând efectiv prețurile în timp, în loc să permită o scădere pe termen scurt urmată de o creștere mai mare. Aceasta reflectă presiunea continuă asupra costurilor și dorința de a stabiliza marjele, în timp ce cererea rămâne moderată.4

Imediat după creșterea din martie, RISI a anunțat o altă creștere de 30 USD/tonă (o creștere netă de 50 USD/tonă de la începutul anului) pe 17 aprilie 2026, pe măsură ce producătorii lucrează pentru recunoașterea deplină a creșterilor de prețuri anunțate anterior . Unele previziuni sugerează că firmele ar putea urmări creșteri suplimentare mai târziu în cursul anului, dacă cererea sezonieră se consolidează.4 Oferta rămâne stabilă, iar disponibilitatea este în general bună pentru majoritatea claselor, dar se așteaptă ca direcția prețurilor să fie treptat ascendentă, mai degrabă decât bruscă.

Date grafice: Indicele RSI săptămânal pentru celuloză și hârtie[/caption]

PRINCIPALELE CONCLUZII: Prețurile ondulate sunt încă gestionate mai mult de comportamentul furnizorilor decât de o transmitere clară a mișcărilor indicilor. Aceasta înseamnă că cumpărătorii ar trebui să privească dincolo de indicele publicat și să se asigure că furnizorii aplică scăderi și creșteri în mod constant. Pe scurt benchmarking Exercițiile, cotațiile competitive și calculele clare ale transferului vor conta mai mult decât așteptarea corectării pieței.

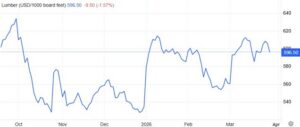

Cherestea și paleți

Piețele de paleți și cherestea de calitate superioară pentru paleți rămân în general stabile la începutul trimestrului 2 din 2026, dar presiunea asupra costurilor începe să se acumuleze. Oferta de lemn de esență tare este adecvată în majoritatea regiunilor, deși disponibilitatea limitată a inputurilor de cherestea pentru paleți creează o ușoară presiune ascendentă asupra prețurilor, pe măsură ce cererea sezonieră începe să crească.

Prețurile cherestelei au înregistrat o creștere modestă în ultimele săptămâni, iar unele fabrici de cherestea au emis notificări de creștere a prețurilor legate de creșterea costurilor cu combustibilul, forța de muncă și transportul.5 Cu toate acestea, cererea de locuințe s-a redus recent, odată cu scăderea numărului de locuințe construite în SUA și creșterea stocurilor din constructori, ceea ce a impus unele reduceri de prețuri pe piața construcțiilor și a contribuit la limitarea creșterilor mai accentuate ale prețurilor cherestelei.7

Date grafice: TradingEconomics.com[/caption]

Oferta rămâne disponibilă, iar disponibilitatea este în general bună pentru majoritatea claselor de paleți. Pe măsură ce activitatea de transport maritim din primăvară crește și costurile de producție...

Dacă prețurile continuă să crească, cumpărătorii ar trebui să se aștepte la o presiune treptată asupra prețurilor pe parcursul trimestrului 2, dar nu la penurii generalizate sau la creșteri bruște ale prețurilor.

În ultimele patru săptămâni, s-a înregistrat un flux constant de cereri crescute, fie din cauza prețurilor la cherestea, fie din cauza suprataxelor excesive pentru combustibil. Unele regiuni se confruntă cu o presiune mai mare asupra prețurilor decât altele. Vestul este deosebit de scump deoarece se bazează pe materii prime, în timp ce cheresteaua verde din Est este încă în creștere mai lent.

PRINCIPALELE CONCLUZII: Aceasta pare a fi în continuare o piață regională lentă, încordată, nu un șoc major al ofertei. Cumpărătorii vor obține, de obicei, cele mai bune rezultate din disciplina operațională - o recuperare mai puternică a paleților, programe de reparații și surse regionale de rezervă - în loc să urmărească achizițiile spot după ce prețurile încep să se miște.

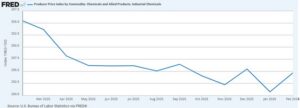

Produse chimice și gaze

Piețele produselor chimice au intrat în trimestrul 2 al anului 2026 sub presiunea costurilor din cauza piețelor volatile ale petrolului și energiei, a suprataxelor de transport și a întreruperilor globale ale aprovizionării legate de conflictul din Orientul Mijlociu. Prețurile petrolului au fluctuat brusc în ultimele zile, pe măsură ce piețele reacționează la evoluțiile din jurul Strâmtorii Hormuz, iar furnizorii din mai multe categorii de substanțe chimice continuă să impună creșteri de prețuri și suprataxe pentru a compensa costurile mai mari de operare și transport.2,8

Mai mulți distribuitori au anunțat deja noi suprataxe de transport, inclusiv suprataxe temporare pe facturi pentru transporturi și creșteri de tarife de aproximativ 0,03 USD pe livră pentru comenzile de substanțe chimice vrac și ambalate în America de Nord.9 Aceste suprataxe reflectă costurile ridicate de transport și volatilitatea continuă a lanțului de aprovizionare în întregul sector chimic.

[caption id="attachment_13704" align="aligncenter" width="589"]

Date grafice: Indicele prețurilor de producție pe mărfuri: Produse chimice și produse conexe: Produse chimice industriale[/caption]

La data de 13 aprilie 2026, mai jos este un rezumat al peisajului actual al lanțului de aprovizionare cu substanțe chimice:

- Piețele substanțelor chimice pe bază de petrol sunt incredibil de volatile... creșterile au variat între 20 și 60% chiar de la sfârșitul lunii martie.

- S-a creat o situație de arbitraj, clienții europeni fiind dispuși să plătească prețuri considerabil mai mari (300-400%) față de ceea ce clienții din SUA sunt obișnuiți să plătească recent.

- Unii dintre cei mai mari producători de substanțe chimice din lume au înregistrat câștiguri dezamăgitoare în ultimul an și peste și caută modalități de a compensa pierderile de venituri din economia globală.

- Este probabil să apară și alte creșteri ale prețurilor la substanțele chimice și am putea ajunge într-o situație de forță majoră/alocare, în funcție de evoluția continuă a lucrurilor în Strâmtoarea Hormuz.

- Clienții ar trebui să se aștepte, de asemenea, să plătească mai mult pentru substanțele chimice pe bază de sulf, deoarece există în prezent o penurie globală de sulf.

Privind în perspectivă, se așteaptă ca prețurile produselor chimice să rămână volatile pe parcursul celui de-al doilea trimestru, deoarece piețele petroliere, rutele de transport maritim și condițiile de asigurare continuă să reacționeze la evoluțiile din Orientul Mijlociu. Deși disponibilitatea rămâne în general adecvată în prezent pentru majoritatea substanțelor chimice de bază, cumpărătorii ar trebui să anticipeze anunțuri continue de creștere a prețurilor, suprataxe de transport și constrângeri selective de aprovizionare pentru produsele mari consumatoare de energie. 3,8

PRINCIPALELE CONCLUZII: Cumpărătorii de produse chimice ar trebui să urmărească în același timp petrolul, energia și transportul de mărfuri. Chiar dacă petrolul se redresează după o creștere bruscă a prețurilor, prețurile ar putea rămâne ridicate dacă furnizorii continuă să adauge suprataxe pentru transportul de mărfuri și majorări temporare. Cea mai bună abordare este de a promova suprataxe limitate în timp, puncte de resetare clare și formule bazate pe index, astfel încât costurile să poată scădea din nou dacă condițiile se îmbunătățesc.

Materiale plastice

Prețul rășinilor plastice rămâne instabil la începutul trimestrului 2 din 2026. Țițeiul a fost extrem de volatil, iar recentele scăderi nu au eliminat riscul. Piețele de polietilenă și polipropilenă se confruntă în continuare cu costuri mai mari legate de perturbările din Orientul Mijlociu, presiunea asupra transportului de mărfuri și incertitudinea lanțului de aprovizionare. 1,3 4

Reuters a relatat la sfârșitul lunii martie că perturbările din Orientul Mijlociu au împins prețurile polietilenei și polipropilenei în creștere, deoarece fluxurile petrochimice prin Strâmtoarea Hormuz au fost perturbate.12 Actualizarea de piață din 30 martie a lui Ferguson a arătat, de asemenea, că piețele de rășini erau în creștere și că furnizorii reacționau la creșterea costurilor și la condițiile globale mai restrictive.13

[caption id="attachment_13705" align="aligncenter" width="541"]

Date grafice: TradingEconomics.com[/caption]

Chiar și atunci când petrolul se reduce, condițiile de transport maritim nu s-au normalizat complet. Reuters a relatat pe 13 aprilie că fluxurile de petroliere și așteptările privind aprovizionarea rămân foarte sensibile la evoluțiile din jurul Strâmtorii Hormuz, în timp ce Hapag-Lloyd a declarat că impactul asupra transportului maritim rămâne dificil de evaluat din cauza minelor și a complicațiilor legate de asigurări.2,3 Prin urmare, cumpărătorii ar trebui să se aștepte ca furnizorii să rămână prudenți în ceea ce privește durata ofertelor și disponibilitatea spot până când condițiile de transport se îmbunătățesc.

CONCLUZIE CHEIE: Cumpărătorii de rășini nu ar trebui să presupună că o piață a petrolului mai slabă se va traduce imediat printr-o scădere a prețurilor la rășini. Având în vedere că perturbările din Orientul Mijlociu afectează în continuare transportul de mărfuri, durata cotațiilor și prudența furnizorilor, prețurile materialelor plastice ar putea rămâne ferme chiar dacă țițeiul se reduce. Pe termen scurt, intervale de cumpărare mai scurte, opțiuni interne de rezervă și protecții contractuale privind transportul de mărfuri și forța majoră sunt cea mai sigură modalitate de a gestiona incertitudinea.

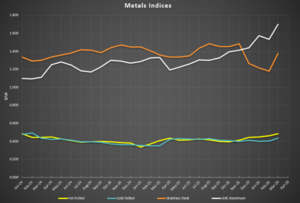

Metale

Prețurile oțelului au intrat în trimestrul 2 al anului 2026 pe o bază solidă, fabricile continuând să gestioneze cu atenție producția și să reziste concesiilor de preț, în timp ce prețurile aluminiului au atins cele mai ridicate niveluri din 2022. Oferta internă rămâne stabilă, iar importurile se situează încă sub nivelurile obișnuite, ceea ce contribuie la menținerea prețurilor constante, chiar dacă cererea variază în funcție de industrie.10 Datele recente privind prețurile arată o revenire vizibilă în mai multe categorii de oțel din februarie până în martie, întărind opinia că prețurile se stabilizează și încep să aibă o tendință ușor ascendentă la intrarea în trimestrul 2.11

Tarifele devin din nou un factor important în stabilirea prețurilor metalelor. Ajustările recente ale politicilor care afectează oțelul, aluminiul și cuprul semnalează un sprijin guvernamental continuu pentru producătorii interni, consolidând un plafon de cost mai ridicat pentru aceste materiale și reducând probabilitatea unor scăderi semnificative ale prețurilor pe termen scurt. 12

[caption id="attachment_13706" align="aligncenter" width="531"]

Date grafice: BusinessAnalytiq[/caption]

CONCLUZIE CHEIE: Cumpărătorii de metale se confruntă în continuare cu o piață în care tarifele și disciplina la nivel de fabrică mențin prețurile la un nivel minim. În acest context, extinderea opțiunilor de aprovizionare și îmbunătățirea flexibilității în timp vor crea, de obicei, un efect de levier mai mare decât presarea unui singur furnizor asupra prețului. Pe cât posibil, utilizați angajamente de volum pentru a asigura aprovizionarea, dar asociați-le cu protecții sau benzi de preț în loc de așteptări complet fixe.

----

Despre autori

Travis Cantrell și Patrick Garr sunt Industrie Producătoare Specialiști la ERA Group Amândoi dețin diplome de inginerie și au peste 29 de ani de experiență colectivă în studierea cheltuielilor complexe ale clienților în domeniul materialelor directe, substanțelor chimice/gazelor industriale, consumabilelor de ambalare și consumabilelor industriale/MRO. ERA își folosește expertiza aprofundată în domeniu pentru a negocia cu furnizorii și a oferi cele mai bune servicii. Achiziții strategice soluții pentru clienții lor.

_______

Surse:

1-Brenntag, Actualizări privind transportul maritim și tarifele, 9 martie 2026.

2-Reuters, „Prețurile petrolului scad pe măsură ce dialogul dintre SUA și Iran speră să atenueze preocupările legate de aprovizionare”, 13 aprilie 2026.

3-Reuters, „Hapag-Lloyd spune că planurile SUA de a bloca Hormuz sunt dificil de evaluat”, 13 aprilie 2026.

4 - Prețurile cartonului pentru containere înregistrează o scădere surprinzătoare în februarie 2026, Packaging Dive, 23 februarie 2026

5 - Producătorii de carton pentru containere anunță creșteri de prețuri pentru martie 2026, Packaging Dive, 28 martie 20266 - Actualizare lunară a pieței de paleți ePallet, martie 2026

7 - Perspectivele pieței cherestelei, Trading Economics, aprilie 2026

8 - Reuters, „AIE este pregătită să exploateze în continuare rezervele globale de petrol, dacă va fi necesar, declară șeful”, 13 aprilie 2026.

9 - Notificare privind suprataxa de transport de la Dow Industrial Solutions, 17 martie 2026

10 - Majestic Steel USA, Raport CORE, 27 martie 2026

11 - Indici Business Analytiq (laminate la cald, laminate la rece, tablă galvanizată, tablă din oțel inoxidabil)

12 - Administrația Trump ajustează tarifele la oțel, aluminiu și cupru, Packaging Dive, 4 aprilie 2026

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)