Acest buletin informativ despre transportul de marfă prezintă un rezumat al subiectelor actuale din industrie, tendințele pieței, rezultatele financiare ale furnizorilor de servicii de transport de marfă și o perspectivă asupra viitorului pentru principalele segmente ale industriei de transport de marfă.

Subiecte actuale din industrie

Divizare FedEx Freight ca companie independentă

În 2024, FedEx și-a anunțat planul de a-și separa divizia FedEx Freight LTL ca o companie separată. Momentul este aproape, deoarece data oficială de începere, 1 iunie, se apropie. Dimensiunea acestei tranzacții o face cea mai mare din industrie din ultimele decenii.

Veniturile pentru noul FedEx Freight sunt estimate la 9,0 miliarde de dolari, ceea ce îl face cel mai mare furnizor independent de transport LTL din America de Nord - cu peste 50% mai mare decât Old Dominion Freight Line, care se află pe locul 2. Câteva aspecte notabile:

- Contracte – Ani de zile, FedEx a oferit reduceri la pachet pentru transportul de colete mici și transport LTL pentru a atrage expeditorii să utilizeze FedEx pentru toate aceste nevoi – programele de grupare sunt întrerupte.

- Concentrare – Compania FedEx Freight, care s-a desprins din companie, a indicat că se va retrage de la „urmărirea volumului” pentru a se concentra pe transporturi cu randament ridicat și Marja de profitabilitate transport de marfă. Pe măsură ce noul FedEx Freight își realiniază baza de clienți, ar trebui să apară oportunități de cotă de piață pentru acei transportatori interesați de transporturi cu randament mai mic și cu costuri mai mici. Marja de profitabilitate clienți. În același timp, acești transportatori se concentrau în prezent pe aeronave de mare randament și cu Marja de profitabilitate transportul de marfă va întâmpina o nouă concurență semnificativă.

Unde sunt camioanele mele? De ce cresc costurile mele de transport?

Schimbările în industrie sunt aproape și s-ar putea să nu fie temporare. Capacitatea părăsește piața, iar costurile cresc. Poate că Drew Wilkerson, președintele/CEO-ul RXO, a spus-o cel mai bine: „Reducerile de capacitate din industrie reprezintă una dintre cele mai mari schimbări structurale ale ofertei de transport de mărfuri complete de la dereglementare și ar trebui să pregătească piața pentru o inflexiune mai accentuată atunci când cererea își va reveni.”

- Mai puțini șoferi – am comentat anterior despre represiunea asupra permiselor de conducere comerciale (CDL) fără domiciliu, care, pe termen scurt, va elimina până la 200.000 de șoferi de pe piață, deoarece nerezidenții nu îndeplinesc cerințele, inclusiv competența în limba engleză.

- Ieșiri / Consolidare a operatorilor – odată cu creșterea costurilor, companiile mici și operatorii individuali proprietari aleg să se retragă din afacere, deoarece operațiunile lor nu mai sunt profitabile.

- Mai puține cursuri de formare a șoferilor de nivel de intrare (ELDT ) – Școlile de formare a șoferilor de nivel de intrare (ELDT) au fost recent supuse unei analize binemeritate din partea Administrației Federale pentru Siguranța Transportatorilor Rutieri, eliminând peste 7.000 de cursuri de formare ELDT din Registrul Furnizorilor de Formare pentru operațiuni sub standarde în ultimele 5-6 luni. Formarea inadecvată a fost asociată cu mai multe accidente de mare anvergură care au implicat vehicule comerciale, în principal camioane. Deși este destinată să îmbunătățească siguranța pe termen lung, capacitatea de formare pe termen scurt ar putea scădea cu peste 20%.

Rezumat: Schimbările semnificative din peisajul furnizorilor de servicii de transport de marfă, împreună cu scăderea capacității, cu siguranță pe termen scurt, sunt motive puternice pentru ca expeditorii să consolideze relațiile cu furnizorii lor importanți de servicii de transport de marfă acum.

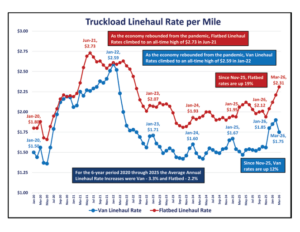

Piața - Tarife pentru camioane complete, prețuri la motorină

Două barometre ale pieței de transport de marfă în timp sunt tarifele de transport pe camion complet pe milă și prețul motorinei pe galon. Graficele prezentate aici au fost elaborate folosind date de la Departamentul Energiei și de la DAT Freight and Analytics.

Revenind de la vârfurile post-pandemie, tarifele de transport pe milă pentru camioane complete s-au stabilizat din ianuarie 2023 până în noiembrie 2025. Cu toate acestea, în ultimele 4 luni

- Tarifele pe milă pentru transportul de linie cu furgonetă au crescut cu 12%, ajungând la 1,75 USD

- Tarifele pe milă pentru transportul pe platformă au crescut cu 19%, ajungând la 2,31 USD. Capacitatea redusă duce la creșterea tarifelor de piață.

Ca urmare a creșterii abrupte a prețurilor medii lunare la motorină din cauza invaziei Rusiei în Ucraina, prețul mediu lunar al motorinei pe galon s-a stabilizat între ianuarie 2024 și februarie 2026, variind între 3,49 și 4,04 dolari.

Din cauza campaniei militare împotriva Iranului, care a început pe 28 februarie, prețurile motorinei au crescut cu 32%, ajungând la 4,92 dolari în martie. Prețurile săptămânale actuale ale motorinei pe galon sunt mult peste 5,00 dolari.

Rezumat: Tarifele de transport pe linii și prețurile la motorină sunt volatile și se modifică adesea dramatic în funcție de evenimente extraordinare, așa cum se arată în graficele de mai sus. Expeditorii trebuie să fie pregătiți să reacționeze rapid la schimbările de pe piață.

Ce spun numerele

O modalitate de a evalua starea industriei transportului de marfă este de a analiza rezultatele financiare recente ale jucătorilor cheie. Tabelele de mai jos rezumă rezultatele financiare nord-americane pentru 15 jucători mari din industrie combinați, comparând întregul an 2025 cu 2024 și trimestrul 4 2025 cu trimestrul 4 2024.

Tabelul de mai sus pe întregul an ilustrează faptul că anul 2025 a fost dificil pentru furnizorii de servicii de transport de mărfuri, deoarece veniturile, profiturile (EBITDA) și marjele sunt în scădere de la an la an. O rază de speranță a apărut în trimestrul 4 din 2025, deoarece veniturile și EBITDA, comparativ cu trimestrul 4 din 2024, au arătat o îmbunătățire față de comparațiile din anul 25 și din anul 24.

O analiză mai detaliată pentru anul 2025 a patru dintre cei mai mari și mai recunoscuți furnizori de servicii de transport de marfă este rezumată în tabelul de mai jos.

Câteva observații –

- Veniturile acestor 4 furnizori de top au scăzut cu (5,5%) față de anul precedent, aproape dublu față de media generală de (3,1%) - JB Hunt a rămas aproape constantă datorită dezvoltării afacerii lor intermodale.

- EBITDA a scăzut cu 9,8%, atenuată de îmbunătățirea de +30,5% la CH Robinson datorită măsurilor stricte de reducere a costurilor.

- La o rată de 31,9% Marja de profitabilitate Old Dominion a fost de departe cel mai profitabil furnizor, cu un preț de peste două ori mai mare decât media generală Marja de profitabilitate de 12,5%

Rezumat: Deși rezultatele financiare de mai sus demonstrează clar că piața continuă să favorizeze transportatorii în detrimentul furnizorilor de servicii de transport de marfă, balanța a început să se îndepărteze de o „piață a transportatorilor”.

Drumul de dinainte

Pentru restul anului 2026 (T2 – T4), piața trece de la o supraofertă prelungită la o reechilibrare treptată. Capacitatea rămâne în general disponibilă, dar faza extremă de efect de levier al expeditorilor se moderează - în special în domeniul transportului complet de marfă. Mai jos, am surprins concluziile cheie din mai multe previziuni ale industriei de transport de marfă pentru 2026, organizate în funcție de tipul de serviciu.

Camion încărcat

- Cererea se stabilizează față de minimele din 2025, deoarece stocurile din comerțul cu amănuntul sunt în mare parte normalizate și Industrie Producătoare prezintă o îmbunătățire modestă a cererii. Volatilitatea sezonalității devine mai pronunțată datorită unei baze de transportatori mai restrânse.

- Oferta se apropie de echilibru, deoarece în perioada 2024-2025 a avut loc o reducere semnificativă a capacității de producție. Aceasta a fost determinată de falimente și ieșiri din flote mici. Disponibilitatea șoferilor continuă să fie limitată structural din cauza reglementărilor consolidate (permise de conducere CDL nedomiciliate).

- Pe măsură ce oferta se apropie de o reechilibrare cu cererea, ratele vor înregistra probabil o mișcare ascendentă (creșteri de o singură cifră, de la mică la medie) în a doua jumătate a anului 2026.

LTL

- Cererea s-a îmbunătățit modest la începutul anului 2026, impulsionată de comerțul electronic și de reaprovizionarea cu amănuntul.

- Excesul de ofertă se reduce, deoarece disciplina de rețea rămâne puternică în rândul principalilor transportatori. Extinderea terminalelor a fost limitată și există constrângeri continue pe termen lung legate de șoferi. Se preconizează că deficitul de șoferi LTL va ajunge la 160.000 până în 2030.

- Tarifele se vor menține ferme, deoarece creșterile generale ale tarifelor (GRI) se mențin mai constant în 2026.

Intermodal

- Cererea se stabilizează după scăderea prețurilor din 2025, iar volumele importurilor s-au îmbunătățit în porturile cheie.

- Nivelurile serviciilor feroviare s-au îmbunătățit pe coridoarele principale. Aprovizionarea cu echipamente este adecvată pentru a satisface cererea redusă, nefiind anticipate lipsuri majore pe coridoarele cu volum mare de trafic.

- Excesul de ofertă va continua să mențină ratele la același nivel, fără creșteri probabile cel puțin până la mijlocul anului 2026.

Teme cross-mode

- Reechilibrarea pieței este în curs de desfășurare. Recesiunea din transportul de mărfuri s-a încheiat în mare parte.

- Sănătatea financiară a Carrierului se îmbunătățește.

- Puterea de negociere se restrânge.

Rezumat: Ce înseamnă acest lucru pentru expeditori? Având în vedere că capacitatea continuă să se micșoreze în raport cu cererea, acum este momentul să blocăm furnizorii de servicii de transport de mărfuri cu tarife contractuale pentru a asigura disponibilitatea serviciilor și costuri constante. În mediul actual, bazându-se pe cotații spot în loc de tarife contractuale, expeditorii riscă să apară lacune în servicii, precum și creșteri bruște ale costurilor de transport.

---

Despre autori

Cu o experiență directă combinată de peste 40 de ani în industrie, Forrest, Tim și Robb au livrat cu succes peste 100 de proiecte clienților lor, cu venituri anuale... economii generate peste 25 de milioane de dolari.

Forrest James

- Fost maior, Forțele Aeriene ale Statelor Unite - absolvent al Academiei Forțelor Aeriene ale Statelor Unite

- Fost COO / CFO și șef de consultanță pentru BestTransport, Inc.

- 20 de ani cu ERA Group ca consultant de transport marfă

Tim Malarkey

• Fost vicepreședinte corporativ, American Greeting Corporation

• Fost expert contabil autorizat la PricewaterhouseCoopers (PWC)

• 17 ani cu ERA Group , în parteneriat cu Forrest James

Robb Lusk

• Fost director al lanțului de aprovizionare, Del Monte Foods

• A condus diverse eficientizarea costurilor proiecte cu Del Monte, totalizând 12 milioane de dolari anual economii generate

• A salvat ERA Group clienți 5 milioane de dolari până în prezent

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)