ERA Groupnegyedéves elemzései a piaci helyzetről, a beszerzésre gyakorolt lehetséges hatásokról és az ellátási lánc tervezéséről.

Általános észrevételek és friss hírek az ellátási láncról

Ellátási lánc és szállítás

Az ILA sztrájkja rövid ideig tartott

A Nemzetközi Rakodómunkások Szövetségének (ILA) háromnapos sztrájkja 2024. október 4-én, pénteken a kikötők újbóli megnyitásával ért véget. Bár számos kikötő (36) zárva volt, nem minden kikötő szüntette be a működését.1

A háromnapos kikötőzárlat okozta lemaradás felszámolása időbe telik. Az Everstream Analytics adatai szerint a sztrájk minden egyes napjára egy-egy hétre van szükség a lemaradás ledolgozásához.2 Akeretszerződést csupán 2025. január 15-ig hosszabbították meg; mindkét fél azonban megállapodott abban, hogy folytatják a tárgyalásokat

abban a reményben, hogy elkerülhető legyen egy újabb sztrájk.

Az időjárás pusztítást okozÉszak-Karolinában (

) Minden szem az Egyesült Államok keleti partjára szegeződik, miköz -ban továbbra is viharok tombolnak. Észak-Karolinában továbbra is késések és zavarok tapasztalhatók a FedEx, az UPS és az Egyesült Államok Postai Szolgálata (USPS) szállítási szolgáltatásainál. 3

Az amerikai választások hatása az ellátási láncra

A kormányzati jogszabályok és politikák változása – vagy éppen változatlansága – az ellátási láncok vezetői számára az egyik legfontosabb szemponttá vált. „Az ellátási láncok az utóbbi időben egyre nagyobb szerepet kapnak a politikai vitákban olyan jelentős események és zavarok nyomán, mint a világjárvány, a Panamacsatorna kiszáradása, a munkaerő-piaci kihívások és a külföldi geopolitikai feszültségek.”4

Szállítási díjak és ünnepi szállítás

Az ünnepi időszak közeledtével a szállítási kereslet továbbra is magas marad, és a spot árak várhatóan folyamatosan emelkedni fognak.5 A Panamacsatornán helyreállta „normális ” üzemeltetési rend, bár a tengeri szállítás „helyzete” még mindig messze nem stabil.6

FONTOS TANULSÁGOK: Kapcsolják be az öveket! A következő időszakban, egészen 2025 elejéig valószínűleg rázós út vár ránk. A munkaerő-piaci, időjárási, politikai és globális szállítási bizonytalanságok, valamint az ILA esetleges újabb sztrájkja miatt az ellátási lánc tervezése a következő néhány hónapban – sőt, talán még tovább is – minden eddiginél nagyobb kihívást jelent majd. Arra biztatjuk Önöket, hogy folytassák a kölcsönösen előnyös kapcsolatok kiépítését beszállítóikkal. A beszállítók általában ott törődnek leginkább az ügyfelekkel, ahol a legnagyobb a kölcsönös tisztelet.

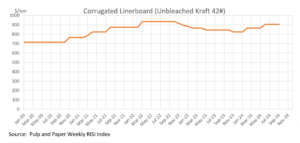

Hullámkarton

A papírcsomagolóiparban 2024 októberében stagnálnak az árak, az értékesítési volumenek pedig lassan kezdik magukat felépíteni a „kartonrecesszió” után. Míg a Cascades bejelentette a béléskarton árainak emelését, más nagy gyártók, mint az International Paper és a Smurfit Westrock, nem követték példáját, így az emelés nagyrészt sikertelen maradt. Az elemzők arra számítanak, hogy az árak 2024 hátralévő részében változatlanok maradnak, 2025 márciusában pedig emelkedés várható. A kereslet szintje várhatóan stabil marad a novemberi amerikai választásokig, bár az infláció és a bizonytalanság tovább befolyásolhatja a piacot.7

FŐ MEGÁLLAPÍTÁS: A hullámkarton-piac a júniusi legutóbbi áremelkedés óta stabilizálódott. Tartsa fenn a beszállítóival kialakított együttműködést, és gondoskodjon arról, hogy rendelkezzenek olyan szerződéses dokumentumokkal, amelyek szabályozzák a jövőbeli ármódosítások kezelését.

Fűrészáru/raklapok

A fűrészáru ára továbbra is 530 dollár körül maradt ezer deszkalábonként, annak ellenére, hogy a magasabb amerikai jelzálogkamatok, valamint az építési engedélyek és az építkezések számának csökkenése miatt gyengült a kereslet. A termelés továbbra is alacsony szinten van: az amerikai kibocsátás 3,2%-kal csökkent az előző évhez képest. A fűrésztelepek bezárása – különösen a Canfor esetében – szűkítette a kínálatot, ami a gyengülő kereslet ellenére is felfelé nyomta az árakat. A gazdasági várakozások megváltoztak, mivel a magasabb kamatok korlátozzák az építési tevékenységet, csillapítva az amerikai gazdaság „puha leszállására” vonatkozó reményeket.8 Ugyanakkor a kamatok várhatóan 2024-ben és 2025-ben tovább csökkennek, ami újraélénkítheti az amerikai építési tevékenységet. Ez viszont hatással lehet a fűrészáru iránti keresletre és az árakra.

A raklapárak 2024-re az előző évek jelentős ingadozásait követően stabilizálódtak, az árak csökkenő tendenciát mutatnak, és elérhetik a lehetséges mélypontot. A raklapköltségeket befolyásoló fő tényezők között szerepelnek a fűrészáruárak változásai, a munkaerő-piaci kihívások és a szállítási költségek. Bár óvatos optimizmus tapasztalható egy szerény fellendülés tekintetében, a külső tényezők – mint például a szélsőséges időjárás és a geopolitikai feszültségek – továbbra is hatással lehetnek az árakra. Ezen felül a tűlevelű fából készült raklapok egyre elterjedtebbek, mivel a keményfához képest könnyebben beszerezhetők és olcsóbbak.9

FŐ MEGÁLLAPÍTÁS: Bár a piaci jelzések másra utalhatnak, gyorsan közelednek az ünnepek, más néven az „Amazon-szezon”. A raklapok iránti kereslet a mostani időponttól január elejéig hirtelen megugrik, és az árak is valószínűleg emelkedni fognak. Elsőrendű fontosságú, hogy együttműködjön beszállítóival a megfelelő ellátás biztosítása érdekében, ugyanakkor ügyeljen arra is, hogy azok ne éljenek vissza Önnel az árak tekintetében.

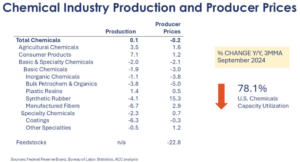

Vegyi anyagok és gázok

2024 negyedik negyedévében az ipari vegyi anyagok árait több globális tényező miatt vegyes tendenciák jellemzik. Míg bizonyos vegyi anyagok iránti kereslet a magas infláció és a szigorú monetáris politika miatt visszaesett, mások – különösen az energetikai átálláshoz és a fenntartható technológiákhoz kapcsolódó szektorokban – folyamatos növekedést mutatnak. A kihívások ellenére a vegyi anyagok árakra vonatkozó kilátások továbbra is óvatosan optimisták, és 2025-re fellendülés várható, amint a kereslet normalizálódik és az inflációs nyomás enyhül.10

FŐ MEGÁLLAPÍTÁS: Úgy tűnik, hogy a piac 2025 elejétől emelkedő pályára állhat. Ha eddig még nem egyeztettek beszállítóikkal annak biztosítására, hogy méltányosan bánjanak Önökkel, és nem alkalmaztak indexeket az ármozgások nyomon követésére, akkor most itt az ideje, hogy megtegyék.

Műanyagok

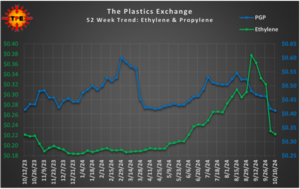

Bár a polipropilén (PP) árai továbbra is csökkennek, a lefelé irányuló tendencia hamarosan véget érhet. A polietilén (PE) árai stabilak maradtak, de az exportárak csökkennek. A vasúti kocsik adták a PE-tranzakciók nagy részét, és a vevők a kedvező árú ajánlatokra koncentrálnak. Szeptemberben mind a PE, mind a PP készletszintje emelkedett, bár a PP-export iránt alig volt érdeklődés. Ha az októberi árcsökkenés elég jelentős lesz, a piacon véget érhet az árak csökkenése.12,13

A műanyag zacskók és tasakok indexe szeptemberig folyamatosan emelkedett, és ezek a drágulások már a műanyagárakban is megmutatkoznak.

FONTOS MEGÁLLAPÍTÁS: Ha polietilén vagy polipropilén vásárlója, akkor most, a csökkenő piacon kedvező időpont a beszerzésre. A műanyag zsákok, fóliák és tasakokhoz hasonló csomagolóanyagok esetében elengedhetetlen, hogy ellátási megállapodásokkal biztosítsa magát az emelkedő piacon.

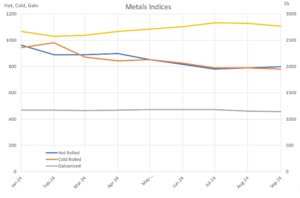

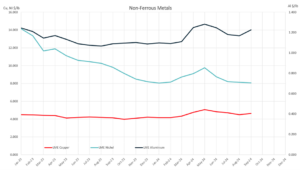

Fémek

A 2024. negyedik negyedévre a melegen hengerelt tekercs (HRC) és a hidegen hengerelt tekercs (CRC) acélárak várhatóan viszonylag stabilak maradnak, bár enyhe lefelé irányuló nyomás is jelentkezhet

. A piaci hangulat a HRC esetében a „status quo” álláspontot tükrözi, az év hátralévő részében korlátozott ármozgásra lehet számítani, bár a választási eredmények és az acélgyárak leállásai volatilitást okozhatnak. A CRC és a HRC közötti árkülönbözet stabil marad, a CRC szállítási ideje pedig továbbra is körülbelül hat-hét hét. Ezek az árak tükrözik a stabil kereslet, a globális gazdasági feltételek és a potenciális geopolitikai kockázatok hatását, és bár enyhe árcsökkenés lehetséges, a közeljövőben nem várható jelentős zavar.14

FŐ MEGÁLLAPÍTÁS: Bár ez nem feltétlenül tükröződik az indexértékekben, a réz és a sárgaréz ellátási korlátainak vége egyelőre nem látszik. A szükséges ellátás biztosítását kiemelt fontosságúnak kell tekinteni. Az acélpiac helyzete bizonytalan; ezért – mint mindig – a beszállítói kapcsolatok ápolása és fejlesztése rendkívül fontos.

Források:

1) „A New York-i és New Jersey-i kikötő az illinoisi sztrájk után újra megnyitja kapuit”, supplychaindive.com; 2) „A kikötői sztrájknak vége (egyelőre): Mi jön most?” inboundlogistics.com; 3) „Helene hurrikán: a FedEx, az UPS és az amerikai postai szolgáltatás továbbra is zavart szenved” – supplychaindive.com; 4) „Hogyan befolyásolhatja a 2024-es elnökválasztás az ellátási láncokat,” inboundlogistics.com; 5)„Ipari piaci trendek”, 2024. szeptember, bmfreight.com; 6)„A 2024-es csúcsidőszak: előrejelzések és utolsó pillanatban adható tanácsok”, supplychainbridge.com; 7) A rostos csomagolóanyagok ára változatlan marad, PackagingDive.com; 8) TradingEconomics.com; 9) Raklapárak alakulása 2024-ben, Falm.com; 10) ICIS.com; 11) Heti kémiai és gazdasági trendek, AmericanChemistry.com; 12) Gyantaár-jelentés: a kedvező áraknak hamarosan vége lehet, PlasticsToday.com; 13) Piaci frissítés, október 11., ThePlasticsExchange.com; 14) Feguson heti hírlevél, 2024. október 21-i hét;

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)