この要約は、2025年5月6日に開催されたウェビナーの主要な情報をまとめたものです。本ウェビナーでは、マイク・サージェント氏が、車両フリートに関する2つの主要な税制改正、すなわち「現物給付」と「インセンティブ税」について解説しました。 KEDGEボルドー校を卒業し、英国およびフランスのエアバスで15年の経験を持つマイク氏は、特に新たな環境・税制上の課題に関して、自動車フリートのTCO(総所有コスト)最適化に関する深い知見を培ってきました。

>> ウェビナーの録画(所要時間:30分)をご覧になるには、 こちらをクリック。

新たな税制優遇措置:LOM法に基づくもの

「モビリティ・オリエンテーション法(LOM)」はかねてより車両の環境対応化という課題に取り組んできたが、これまで同法が定めた目標には罰則が伴っていなかった。

この優遇税制は、状況を一変させようとしている。

LOMが定めた枠組みについて、簡単におさらいします。その内容は以下の通りです:

- 従業員が50人以上のすべての企業

- 少なくとも100台の車両を保有する

- 重量が3.5トンを超えないもの。

LOMでは、2024年までに車両総数の20%を低CO2排出車両とすることを規定しており、2027年1月1日には40%に、さらに2030年には70%に引き上げられることになっている。

年次インセンティブ税:知っておくべきこと

これは100台以上の車両を保有する事業者に対して適用されます。免除を受けるには、保有車両のうち15台が低排出ガス車である必要があります。

💡ただし、注意が必要なのは、「低排出ガス車」(メーカー公表値でCO₂排出量が50g/km未満のもの。例えばプラグインハイブリッド車など)と、「カーボンフットプリントの低い車」(メーカー公表値でCO₂排出量が100g/km未満のもの。例えばハイブリッド車など)には違いがあるという点です。> /km以下とメーカーが公表しているもの――例えばプラグインハイブリッド車など)と、カーボンフットプリントが低いもの(=バッテリーの原産国や材料の重量などを考慮したエコスコアを持つ100%電気自動車など)との間には違いがあります。

低炭素排出量の車は、税額計算において1.5台分として扱われます。つまり、このタイプの車だけを購入する場合、制限内に収めるために15台購入する必要はなく、10台で十分です!

年間インセンティブ税の計算

正直に言いますが、これは複雑です!

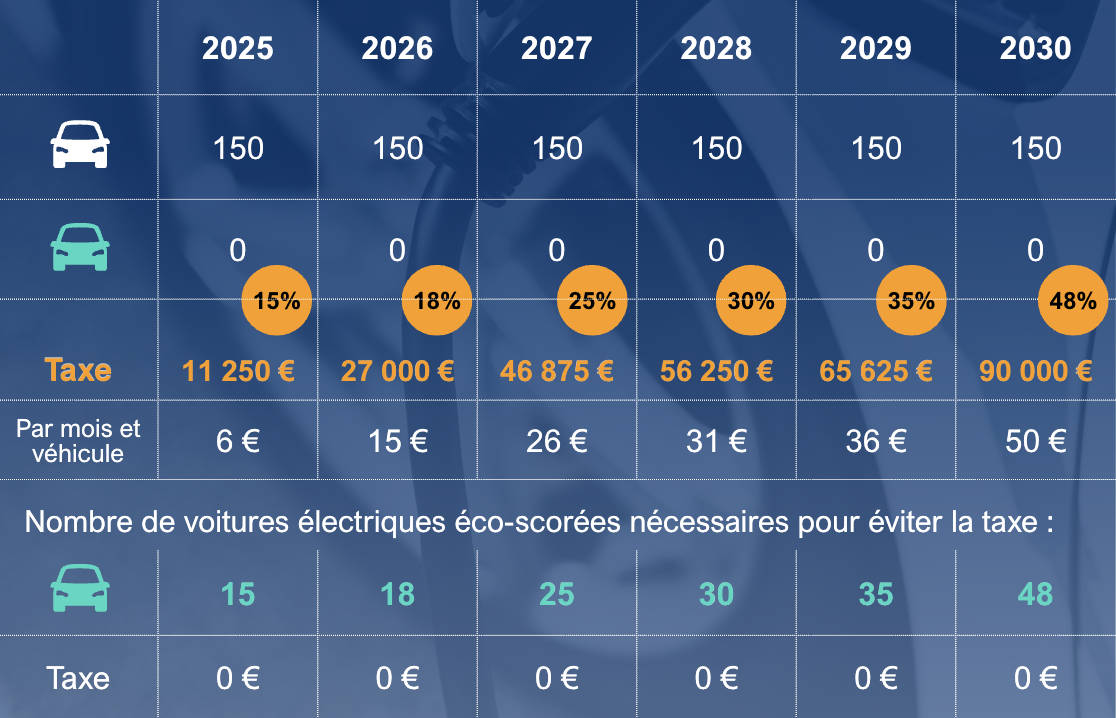

この税金は、車両の保有期間を考慮に入れたものです。例えば、100台の車両を保有する企業が、それらを4年間保有し、毎年その4分の1(25%)を更新するとします。この場合、15台に達するには4.5台の低排出ガス車が必要となります。 税額は次のように計算されます:4.5 × 25% = 1.125台、1.125 × 2,000ユーロ = 2,250ユーロ(2025年のインセンティブ税)

以下は、車両台数150台、平均契約期間48ヶ月という条件のもと、2030年までの数値をまとめた表です:

現物給付:小さな革命!

フランスでは、社用車による移動の平均 65%が私用によるものです。しかし、この「私用」に対する経費精算については、長年にわたり30%の定率ルールが適用されてきました。具体的には、燃料費を差し引いた総所有コストの30%が適用され、燃料費が会社負担の場合は40%が適用されます。

この規則が変更されました。2025年2月1日より、定額率は50%および67%に引き上げられました。ただし、エコ認定を受けた電気自動車の場合や、車両を購入する場合については、計算方法が異なります。ご不明な点がございましたら、お気軽にお問い合わせください。

これらの新しい税率変更は、会社(社会保険料)に大きな影響を与えるだけでなく、従業員にとっても、手取りが減る一方で所得税が増えるという結果をもたらします!

結論として、どうすべきか?

- 既存の車両については、他の従業員への再割り当ての場合を除き、現物給付額に変更はありません。

- 会社と従業員の双方に与える影響を考慮すると、車両管理規定の見直しが必要となる可能性があります:

→ 定額手当ではなく社用車を提供することには、依然としてメリットがあるのでしょうか ?

→ 同じ計算方法を維持すべきでしょうか ?

- 電気自動車を自社の車両群にどのように組み込むのが最適でしょうか? これはコスト削減の鍵となりますが、利用方法の変化には、ユーザーと企業の双方が協力して対応する必要があります。

- 変化のスピードは速いですが、冷静さを保ち、遅滞なく数年単位の戦略を策定してください。私たちがお手伝いします!