Todas as publicações

Resumo do webinar: «Nova tributação para 2025: uma revolução para a sua frota de veículos»

Este resumo contém as informações principais do nosso webinar de 6 de maio de 2025, apresentado por Mike Sargent, que aborda duas importantes alterações fiscais para frotas de veículos: benefícios em espécie e impostos de incentivo. Licenciado pela KEDGE Bordeaux, com 15 anos de experiência na Airbus no Reino Unido e em França, Mike desenvolveu um conhecimento aprofundado sobre a otimização do TCO (Custo Total de Propriedade) para frotas de automóveis, particularmente no que diz respeito aos novos desafios ambientais e fiscais.

>> Para ver a gravação do webinar (duração: 30 minutos), clique aqui.

A Lei de Orientação para a Mobilidade (LOM) há muito que aborda a questão da ecologização das frotas de veículos, mas, até agora, as metas por ela estabelecidas não eram acompanhadas de sanções.

O incentivo fiscal está a mudar o panorama.

Um breve resumo do quadro estabelecido pela LOM, que diz respeito a:

A LOM estipulou que 20 % da frota deveria ser composta por veículos com baixas emissões de CO₂ em 2024, passando para 40 % em 1 de janeiro de 2027 e, posteriormente, para 70 % em 2030.

Istoaplica-se a frotas com 100 veículos ou mais: agora é necessário ter 15 veículos de baixas emissões na frota para beneficiar da isenção.

💡Mas atenção: há uma distinção entre veículos de baixas emissões (menos de 50 g de CO₂/km, conforme indicado pelos fabricantes, o que corresponde, por exemplo, aos híbridos recarregáveis) e aqueles com uma pegada de carbono reduzida (menos de 100 g de CO₂/km, conforme indicado pelos fabricantes, o que corresponde, por exemplo, aos híbridos).> / km, conforme indicado pelos fabricantes – o que corresponde, por exemplo, aos híbridos plug-in) e aqueles com uma pegada de carbono reduzida (= correspondente a veículos 100% elétricos com uma pontuação ecológica, que tem em conta o país de origem da bateria, o peso dos materiais, etc.).

Os automóveis com baixa pegada de carbono contam como 1,5 no cálculo do imposto: por outras palavras, se comprar apenas veículos deste tipo, não precisa de comprar 15 para ficar dentro dos limites, bastam 10!

Não te vamosmentir, é complicado!

Este imposto tem em conta o tempo durante o qual os veículos são mantidos. Imaginemos que uma empresa com uma frota de 100 veículos os mantém durante 4 anos, renovando um quarto da sua frota todos os anos (25 %), e que precisa de 4,5 veículos de baixas emissões para atingir 15. O imposto será calculado da seguinte forma: 4,5 x 25% = 1,125 carros; 1,125 x 2 000 € = 2 250 € de imposto de incentivo em 2025

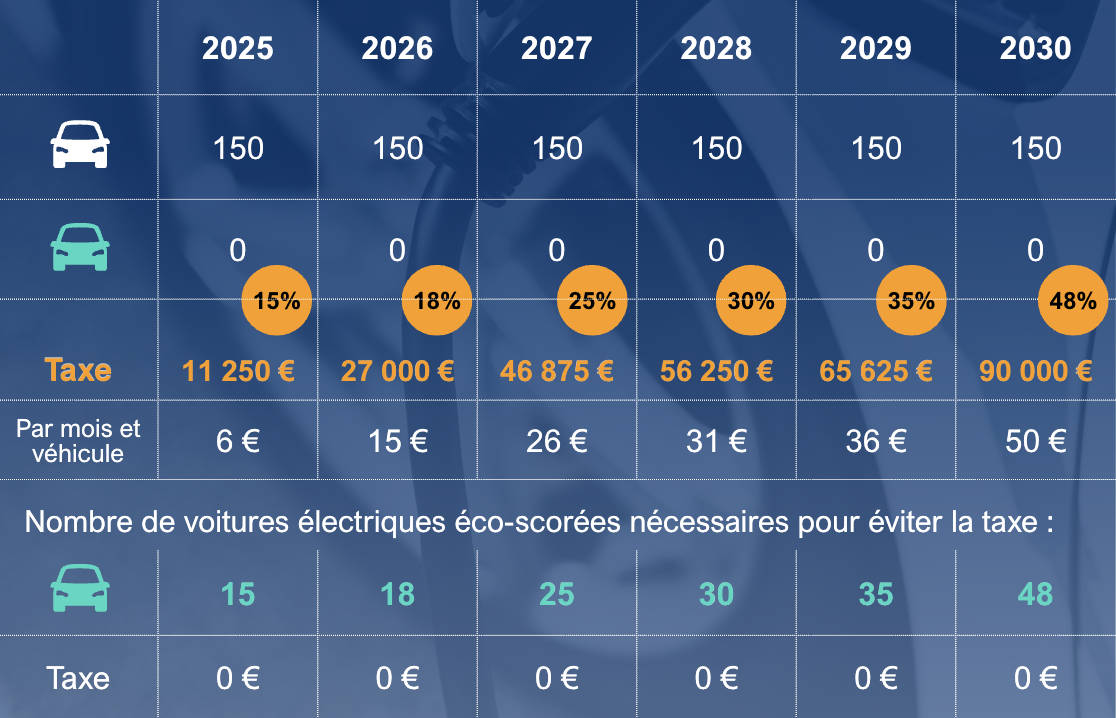

Aquiestá uma tabela que resume os números até 2030, para uma frota estável de 150 automóveis e um contrato médio de 48 meses:

Emmédia, 65 % das viagens realizadas com veículos da empresa em França são viagens particulares. No entanto, os encargos aplicados a este «rendimento» estão, há muito, sujeitos à regra da taxa fixa de 30 %: 30 % aplicados ao custo total de propriedade, deduzido o combustível — 40 % se o combustível tiver sido pago pela empresa.

Esta regra acaba de ser alterada: a partir de 1 de fevereiro de 2025, a taxa fixa aumentou para 50 % e 67 %. No entanto, o cálculo é diferente para os veículos elétricos com classificação ecológica e também no caso de aquisição do veículo. Não hesite em.

Estas novas percentagens têm um impacto significativo na empresa (contribuições para a segurança social), mas também no trabalhador, que acaba por ficar com menos dinheiro no bolso e com um aumento no imposto sobre o rendimento!

→ Continua a ser vantajoso oferecer um carro da empresa em vez de um subsídio fixo?

→ Deve manter-se o mesmo método de cálculo?