Tarifele ocupă un loc central: Producătorii se confruntă cu o nouă eră de incertitudine

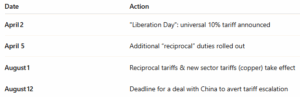

Campania tarifară reînnoită prinde avânt pe măsură ce se apropie termenul limită de 1 august. Administrația a trimis scrisori partenerilor comerciali cheie - inclusiv Japonia, Coreea de Sud, Africa de Sud, Canada, Mexic și UE - informându-i despre tarifele reciproce planificate de 20-50 % pentru o gamă largă de bunuri importate.1

De exemplu, tarifele includ 30% pentru mărfurile din UE și Mexic, împreună cu 35% pentru importurile canadiene și 25% pentru produsele japoneze și sud-coreene.2 Ca parte a acestei strategii, sunt introduse și taxe specifice sectorului. Un tarif de 50% pentru cupru este programat să intre în vigoare la 1 august; acesta se aplică în tandem cu taxele propuse pentru produsele farmaceutice și semiconductori , care urmează o scurtă perioadă de grație.3

Până în prezent, negocierile au dus la acorduri doar cu Regatul Unit și Vietnam. Discuțiile cu China rămân fragile; iar dacă nu se ajunge la un acord până pe 12 august, tarifele pentru bunurile chinezești vor crește. 4 Piețele de mărfuri au reacționat deja: prețurile cuprului au crescut brusc la anunțul tarifului de 50%; impactul asupra producătorilor din industria electronică și a construcțiilor. Sectoare de activitate 5 Între timp, UE a amânat tarifele de retorsiune în speranța finalizării unui acord înainte de august. 6 Cu efecte în cascadă asupra metalelor, substanțelor chimice, transportului de mărfuri și transportului general. Achiziții costuri; acțiunea strategică este acum imperativă.

PRINCIPALELE CONCLUZII: Aproape toți partenerii comerciali majori se confruntă cu noi tarife vamale; volatilitatea prețurilor; și Achiziții strategice Perturbările sunt iminente. Acordurile finalizate înainte de 1 august (sau 12 august pentru China) ar putea evita unele tarife. Revizuirea contractelor cu furnizorii și a termenilor de escaladare; explorarea alternativelor interne și nearshore; și monitorizarea reacțiilor prețurilor legate de mărfuri.

Ondulat

Prețurile cartonului ondulat din America de Nord s-au menținut constante în iunie și iulie 2025; nu au prezentat nicio modificare față de nivelurile stabilite la începutul acestui an. Această stagnare a prețurilor urmează unei creșteri anunțate de RISI la sfârșitul lunii februarie; care a fost implementată de majoritatea producătorilor majori în martie și aprilie. Deși RISI a acceptat și a publicat o creștere de 40 USD/tonă odată cu publicarea lor din februarie, mulți furnizori au transmis o creștere de 60-70 USD/tonă pentru cartonul liner și de 80-90 USD/tonă pentru mediul ondulat. Aceasta a fost singura mișcare ascendentă raportată până acum în 2025, potrivit Fastmarkets RISI.7 De atunci, Fastmarkets a raportat prețuri constante pe parcursul trimestrului 2 și la începutul trimestrului 3; chiar dacă costurile fibrelor reciclate au început să crească modest. În mai, OCC (containere ondulate vechi) și-au revenit cu 30 USD/tonă; prima creștere semnificativă după luni de scădere.8 Deși schimbările OCC nu au reușit încă să împingă prețurile cartonului ondulat în sus, acestea rămân un factor cheie de cost de urmărit. În alte evoluții ale industriei; Packaging Corporation of America (PCA) achiziționează divizia americană de carton ondulat a Greif - două fabrici cu o capacitate de aproximativ 800.000 tpa și opt fabrici de alimentare cu foi/cutii - pentru 1,8 miliarde de dolari. Se așteaptă ca finalizarea să aibă loc până la sfârșitul trimestrului 3; aceasta marchează a treia fuziune majoră între cei mai importanți jucători din America de Nord din acest an, intensificând și mai mult consolidarea pieței. Consolidarea la această scară ar putea înăspri rezervele de capacitate și ar putea influența dinamica prețurilor la începutul trimestrului 4.9 Pe frontul tarifar, cartonul ondulat în sine nu este vizat direct; dar noile politici comerciale ale SUA afectează piețele de fibre reciclate, inputurile de celuloză și echipamentele. Achiziții strategice Schimbările în dinamica transporturilor maritime — în special cu China — au un impact și asupra exporturilor din SUA, ceea ce ar putea influența subtil strategiile de producție ale fabricilor. 10 [caption id="attachment_12862" align="aligncenter" width="428"]

Date grafice: Indicele RSI săptămânal pentru celuloză și hârtie[/caption] PRINCIPALELE CONCLUZII: Acesta este un exemplu perfect al motivului pentru care este esențial să existe contracte sau acorduri de ambalare cu furnizorii pentru a-i împiedica să transfere rate de creștere mai mari și pentru o transparență reală în calculele modificărilor de prețuri bazate pe mișcările indicelui. Recomandăm să revizuiți acum contractele de ambalare - în special dacă acordurile dvs. nu includ protecții ale prețurilor bazate pe indice - și să vă pregătiți pentru potențiale ajustări în trimestrul 4 dacă piețele fibrelor se vor contracta și mai mult.

Cherestea/paleți

Piețele americane de paleți din lemn și cherestea au intrat în trimestrul 3 al anului 2025 într-o stare de stabilitate prudentă; cu costuri în creștere ascunse sub suprafață. Conform actualizării pieței ePallet din iunie 2025; 11 tonul general în toate regiunile este „mediu”; cu o cerere constantă, dar presiuni persistente asupra costurilor din cauza închiderii fabricilor de cherestea; întârzieri în exploatarea forestieră cauzate de ploaie; și disponibilitate redusă. Raportul de piață PalletTrader pentru trimestrul 212 reiterează aceste teme; menționând că aproape 60% dintre respondenții din industrie se așteaptă ca prețurile cherestelei să crească în restul anului 2025. Prețul paleților uzați începe deja să reflecte aceste așteptări; costurile de bază crescând și stocurile de paleți reciclați restrângându-se; în special în regiunile în care oferta de cherestea este limitată. Analiștii avertizează, de asemenea, că, dacă SUA reintroduce tarifele pentru cherestea canadiană, prețurile ar putea crește cu încă 15-20% până în trimestrul 4.13 [caption id="attachment_12864" align="aligncenter" width="412"]

Date grafice: TradingEconomics.com[/caption] PRINCIPALELE CONCLUZII: Deși prețurile cherestelei și paleților din trimestrul 3 rămân relativ stabile, presiunile asupra costurilor subiacente sunt în creștere, iar riscul unei creșteri bruște la sfârșitul anului este real. Având în vedere închiderea fabricilor de cherestea, activitatea limitată de exploatare forestieră și potențialele tarife vamale pentru cheresteaua canadiană, cumpărătorii ar trebui să se pregătească acum pentru o ofertă mai restrânsă și prețuri în creștere. ERA Group poate ajuta clienții să fie cu un pas înaintea volatilității prin măsuri proactive Achiziții strategice strategii.

Substanțe chimice și gaze

La nivel de industrie, companiile chimice continuă să se confrunte cu efectele în lanț ale peisajului tarifar în expansiune. La începutul lunii iulie, Casa Albă a dezvăluit tarife reciproce de până la 40-50% pentru importurile de substanțe chimice chinezești; pe lângă taxele vamale în curs pentru Mexic, Canada și UE.14 Între timp, viitoarele tarife pentru produsele farmaceutice (până la 200%; cu o perioadă de grație care se extinde până în 2027) determină atât stocarea pe termen scurt, cât și investițiile pe termen lung în relocare.15 Strategic Achiziții strategice Schimbările se accelerează pe măsură ce firmele se luptă să scape de expunerea la taxe vamale. Companiile adoptă modele „China + 1”; redirecționează achizițiile către India; Asia de Sud-Est; și chiar către furnizori interni pentru lanțuri scutite de HTS, cum ar fi olefinele de bază; unde SUA sunt autosuficiente, iar fluxurile de produse rămân fără taxe vamale în cadrul USMCA. 16 În același timp, prețul gazelor naturale din SUA - o contribuție esențială pentru mulți producători de substanțe chimice - a fost neobișnuit de volatil; oscilând cu aproape 1 USD/MMBtu în iunie, înainte de a se stabiliza în jurul a 3,39 USD. 17 În timp ce costurile tarifare sunt în creștere, cererea de bază pentru multe substanțe chimice industriale rămâne fragilă. Potrivit ICIS ( Independent Serviciile de Informații despre Mărfuri); recesiunea globală a pieței chimice – care intră acum în al treilea an – este marcată de o construcție slabă; strategii prudente de stocare; și incertitudine economică. Această slăbiciune generală poate oferi cumpărătorilor spațiu de negociere; dar înseamnă și că furnizorii aflați sub presiune financiară ar putea avea mai puțină flexibilitate. 18 [caption id="attachment_12865" align="aligncenter" width="509"]

Date grafice: Indicele prețurilor de producție pe mărfuri: Produse chimice și produse conexe: Produse chimice industriale[/caption] PRINCIPALELE CONCLUZII: Tarifele îi împing pe cumpărătorii de substanțe chimice să se diversifice Achiziții strategice și să reconsidere relațiile pe termen lung cu furnizorii, în special pentru materialele de origine chineză. În același timp, prețurile volatile ale gazelor naturale și scăderea continuă a cererii creează incertitudine în ceea ce privește prețurile și disponibilitatea. Momentul strategic și negocierile proactive rămân esențiale, deoarece cumpărătorii navighează atât în Marja de profitabilitate presiune și flexibilitate limitată din partea furnizorilor.

Materiale plastice

Prețurile rășinilor au rămas în mare parte constante până în trimestrul 3 din 2025; toate cele cinci rășini de bază majore - PE; PP; PVC; PS; și PET - prezentând tendințe de la stagnare la scădere până în iunie, potrivit Plastics Technology and Plastics News. 19;20 Între timp, noile tarife americane încep să pună presiune asupra comerțului global cu materiale plastice. Taxele vamale la importurile de materiale plastice din China, materii prime și produse petrochimice intermediare cresc costurile și reduc predictibilitatea pentru cumpărătorii din SUA. Potrivit Sterling Plastics, se așteaptă ca aceste tarife să aibă un „efect inflaționist lent”, deoarece se propagă pe piețele de conversie a rășinilor și de logistică. 21 Tarifele vamale la unele produse finite de ambalare pot, de asemenea, limita eficacitatea comerțului extern. Achiziții strategice strategii care au contribuit la menținerea stabilității costurilor în prima jumătate a anului. Plastics News avertizează că volatilitatea ar putea persista la sfârșitul anului 2025, în special dacă tarifele cresc în continuare sau dacă prețurile inputurilor energetice (cum ar fi gazele naturale și gazele naturale necarbonatate) cresc brusc în trimestrul 4. 22 [caption id="attachment_12708" align="aligncenter" width="492"]

Date grafice: TradingEconomics.com[/caption] CONCLUZIE CHEIE: Cea mai recentă rundă de tarife americane este pe cale să crească costurile și să perturbe Achiziții strategice pentru producătorii de materiale plastice; în special cei care depind de importurile din Europa și Asia. Având în vedere că PE și PP-ul canadiene și mexicane sunt în mare parte scutite de USMCA, acum este momentul să acordăm prioritate furnizorilor de rășini din America de Nord și să reevaluăm piața internațională. Achiziții strategii. Clienții ar trebui să se pregătească pentru o potențială volatilitate a prețurilor și să ia în considerare negocierea contractelor de aprovizionare interne pentru a proteja marjele de profit pe măsură ce dinamica comerțului global se schimbă.

Metale

Prețurile cuprului au atins maxime istorice în iulie, determinate de un nou tarif american de 50% la importuri și de cererea crescândă în domeniul electrificării, apărării și infrastructurii. Sectoare de activitate . 23;24;25 Deși măsura vizează asigurarea materialelor critice pentru securitatea națională, aceasta a declanșat și stocarea pe scară largă înainte de data de implementare din 1 august. 26;27 Între timp, piețele oțelului și aluminiului rămân sub o presiune ascendentă constantă, în urma extinderii tarifelor de 50% de către administrație în iunie.28 Prețurile rulourilor laminate la cald (HRC) din SUA au scăzut recent sub 900 USD/tonă, dar deja își revin; producători precum Cleveland-Cliffs și Nucor emitând noi prețuri țintă de 950 USD/tonă pentru comenzile din iulie.29 Primele pentru aluminiu din Midwest, deși recent mai mici, rămân ridicate în comparație cu valorile de referință globale. 30 Prețurile deșeurilor și termenele de livrare reflectă, de asemenea, tensiunea pieței. Timpii de livrare pentru armături și sârmă laminată s-au extins la 6-8 săptămâni; rulourile galvanizate la cald (HDG) și rulourile laminate la rece (CRC) urmează o tendință similară.29 În timp ce unele metale neferoase, cum ar fi nichelul, rămân scăzute, mediul general al metalelor continuă să se înăsprească, determinat de schimbările de politici și de perturbările comerciale care sunt încă în desfășurare. [caption id="attachment_12868" align="aligncenter" width="444"]

Date grafice: BusinessAnalytiq[/caption] CONCLUZIE CHEIE: Creșterea prețurilor cuprului a dominat titlurile; dar și cumpărătorii de oțel, aluminiu și armătură resimt impactul tarifelor agresive și al înăspririi condițiilor de aprovizionare. Având în vedere creșterea primelor de preț și prelungirea termenelor de livrare, producătorii trebuie să acționeze rapid pentru a renegocia contractele și a reechilibra stocurile.

Despre autori

Travis Cantrell și Patrick Garr sunt specialiști Industrie Producătoare la ERA Group Amândoi dețin diplome de inginerie și au peste 29 de ani de experiență colectivă în studierea cheltuielilor complexe ale clienților în domeniul materialelor directe, substanțelor chimice/gazelor industriale, consumabilelor de ambalare și consumabilelor industriale/MRO. ERA își folosește expertiza aprofundată în domeniu pentru a negocia cu furnizorii și a oferi cele mai bune servicii. Achiziții strategice soluții pentru clienții lor.

Surse:

(1) Scăderea lanțului de aprovizionare – Tarifele reciproce ale lui Trump revin pe 1 august; (2) - Scăderea lanțului de aprovizionare – Tarifele reciproce ale lui Trump revin pe 1 august; (3) Scăderea lanțului de aprovizionare – Trump trimite scrisori de avertizare tarifară înainte de termenele limită pentru acordurile comerciale; (4) Reuters – Tarifele impuse de Trump declanșează o luptă pentru obținerea de acorduri înainte de termenul limită din 12 august; (5) Barron's – Prețurile cuprului cresc, deoarece tariful de 50% impus de Trump șochează producătorii; (6) The Guardian – Confuzie persistentă; singura certitudine în mijlocul ultimelor amenințări tarifare ale lui Trump; (7) Fastmarkets RISI – Tot ce trebuie să știți despre prețul cartonului de containere din SUA; (8) Scăderea ambalajelor – Prețurile fibrelor stagnează în mai 2025; (9) PCA încheie un acord pentru achiziționarea Greif Containerboard pentru 1,8 miliarde de dolari în cadrul celei de-a treia tranzacții majore de fuziuni și achiziții pentru carton de containere; (10) Reciclarea resurselor – Tarif; (11) ePallet – Actualizare a pieței paleților; iunie 2025; (12) Revoluția ambalajelor – Raportul de piață PalletTrader T2 2025; (13) Farm Credit East / Forest Economic Advisors – „Perspectivele produselor forestiere pentru 2025: Piețele lemnului de esență moale rămân slabe”; (19) Tehnologia materialelor plastice – iunie 2025: Prețurile pentru cele cinci rășini de bază stagnează sau scad; (20) Tehnologia materialelor plastice – iulie 2025: Prețurile pentru rășinile de volum stagnează sau scad înainte de trimestrul al treilea; (21) Sterling Plastics – Cum vor afecta tarifele din 2025 prețurile materialelor plastice; (22) Știri despre materiale plastice – Prețurile rășinilor ar putea fi volatile în 2025; (23) WSJ – Prețurile cuprului ating niveluri record după ce Trump dezvăluie un tarif abrupt; (24) WSJ – Cinci lucruri de știut despre prețurile record ale cuprului; (25) WSJ – Tarifele lui Trump trimit cuprul la niveluri record; Dow Industrials scade; (26) Reuters – Tarifele lui Trump pentru cupru acumulează și mai multă mizerie asupra industriei auto din SUA; (27) Reuters – Producătorii pledează pentru claritate tarifară în SUA înainte ca stocurile de cupru să scadă; (28) Reuters – Explicație: Realitatea tarifelor Trump pentru oțel și aluminiu; (29) Buletin informativ săptămânal Ferguson – Săptămâna 23 iunie 2025; (30) Știri AP – Tarifele promise de Trump pentru oțel și aluminiu intră în vigoare

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)