ERA Group trimestrial insights privind condițiile pieței, impactul potențial asupra Achiziții și planificarea lanțului de aprovizionare.

Observații și actualizări generale despre lanțul de aprovizionare

Lanțul de aprovizionare și transportul de mărfuri

Greva ILA de scurtă durată

Greva de trei zile a Asociației Internaționale a Dochilor (ILA) s-a încheiat odată cu redeschiderea porturilor vineri, 4 octombrie 2024. Deși multe porturi (36) au fost închise, nu toate porturile au încetat să funcționeze.1

Încheierea portului timp de trei zile va dura ceva timp. Potrivit Everstream Analytics, este nevoie de o săptămână pentru a recupera fiecare zi de grevă.2 Contractul principal a fost prelungit doar până la 15 ianuarie 2025; cu toate acestea, ambele părți au convenit să continue negocierile.

speranța de a evita o altă grevă.

Vremea face ravagii

Toate privirile rămân ațintite asupra Coastei de Est a SUA, în timp ce furtunile continuă să lovească această regiune. Întârzierile și perturbările serviciilor de transport maritim pentru FedEx, UPS și US Postal Service din Carolina de Nord rămân înregistrate. 3

Efectele alegerilor din SUA asupra lanțului de aprovizionare

Legislația și politicile guvernamentale care se schimbă – sau nu se schimbă – au ajuns în prim-planul considerațiilor liderilor din lanțurile de aprovizionare. „Lanțurile de aprovizionare au devenit recent o parte mai importantă a conversațiilor politice în urma unor evenimente și perturbări majore, cum ar fi pandemia, seceta din Canalul Panama, provocările legate de forța de muncă și tensiunile geopolitice din străinătate.” 4

Tarife de transport și transport de sărbători

Perioada premergătoare sezonului sărbătorilor va menține cererea de transport de mărfuri ridicată, iar tarifele spot sunt așteptate să crească constant. 5 Condițiile de operare „de revenire la normal” au fost reluate în Canalul Panama, deși „situația” transportului maritim de mărfuri este încă departe de a fi stabilă. 6

PRINCIPALELE CONCLUZII: Puneți-vă centura! Probabil va fi o călătorie agitată de acum până la începutul anului 2025. Volatilitatea legată de forța de muncă, vreme, politică, transportul maritim global și o posibilă reluare a grevei ILA vor face probabil planificarea lanțului de aprovizionare mai dificilă ca niciodată în următoarele luni, poate chiar mai mult. Vă încurajăm să continuați să dezvoltați relații reciproc avantajoase cu furnizorii dumneavoastră. Aceștia tind să aibă grijă de clienți, acolo unde există cel mai mare respect reciproc.

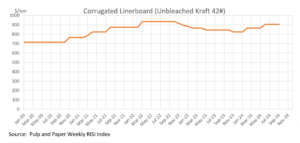

Ondulat

Industria ambalajelor din fibre se confruntă cu prețuri stagnante în octombrie 2024, volumele vânzărilor revenind lent după „recesiunea cutiilor de carton”. Deși Cascades a anunțat o creștere a prețurilor pentru cartonul de protecție, alți producători majori, precum International Paper și Smurfit Westrock, nu au urmat exemplul, ceea ce face ca creșterea să fie în mare parte nereușită. Analiștii se așteaptă ca prețurile să rămână constante pentru restul anului 2024, cu potențiale creșteri în martie 2025. Se anticipează că nivelurile cererii se vor menține constante până după alegerile din SUA din noiembrie, deși inflația și incertitudinea ar putea afecta și mai mult piața. 7

CONCLUZIE CHEIE: Piața cartonului ondulat s-a stabilizat de la cea mai recentă creștere din iunie. Mențineți legătura cu furnizorii și asigurați-vă că aveți documente contractuale privind modul în care sunt tratate ajustările de prețuri viitoare.

Cherestea/Paleți

Prețurile cherestelei au rămas aproape de 530 de dolari pe mia de metri cubi de tablă, în ciuda cererii slăbite din cauza creșterii ratelor ipotecare din SUA și a scăderii numărului de autorizații și începuturi de construcții de locuințe. Producția rămâne scăzută, producția din SUA fiind în scădere cu 3,2% față de anul trecut. Închiderile fabricilor, în special ale Canfor, au redus oferta, împingând prețurile în sus, în ciuda scăderii cererii. Așteptările economice s-au schimbat, deoarece ratele mai mari limitează activitatea imobiliară, temperând speranțele pentru o „aterizare lină” a economiei SUA.8 Cu toate acestea , se așteaptă acum ca ratele dobânzilor să scadă în continuare în 2024 și 2025, ceea ce ar putea relansa activitatea imobiliară din SUA. Acest lucru, la rândul său, ar putea avea impact asupra cererii și prețurilor cherestelei.

Prețurile paleților pentru 2024 s-au stabilizat după fluctuații semnificative din anii precedenți, prețurile scăzând și atingând un potențial minim. Principalii factori care afectează costurile paleților includ modificările prețurilor cherestelei, dificultățile legate de forța de muncă și costurile de transport. Deși există un optimism prudent pentru o redresare modestă, factorii externi precum vremea extremă și tensiunile geopolitice ar putea încă afecta prețurile. În plus, paleții din lemn de esență tare devin din ce în ce mai comuni datorită disponibilității și costului lor mai bun în comparație cu lemnul de esență tare. 9

CONCLUZIE CHEIE: În ciuda faptului că factorii de piață ar putea indica contrariul, ne apropiem rapid de sărbători, cunoscute și sub numele de „Sezonul Amazon”. Cererea de paleți va crește brusc de acum până la începutul lunii ianuarie, iar prețurile vor urma probabil exemplul. Colaborarea cu furnizorii dvs. pentru a vă asigura că veți avea o aprovizionare adecvată este esențială, colaborând în același timp cu aceștia pentru a vă asigura că nu profită în mod nedrept de dvs. în ceea ce privește prețul.

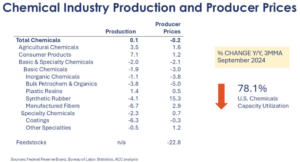

Produse chimice și gaze

Pentru trimestrul 4 din 2024, prețurile produselor chimice industriale se confruntă cu tendințe mixte din cauza mai multor factori globali. În timp ce cererea pentru anumite substanțe chimice a scăzut din cauza condițiilor economice, cum ar fi inflația ridicată și politicile monetare restrictive, altele - în special cele legate de Sectoare de activitate precum tranziția energetică și tehnologiile sustenabile – înregistrează o creștere constantă. În ciuda provocărilor, perspectivele privind prețurile produselor chimice rămân prudent optimiste, cu așteptări de redresare în 2025, pe măsură ce cererea se normalizează și presiunile inflaționiste se diminuează. 10

CONCLUZIE CHEIE: Se pare că piața ar putea fi în creștere începând cu începutul anului 2025. Dacă nu ați colaborat anterior cu furnizorii dvs. pentru a vă asigura că vă tratează corect și nu ați folosit indici pentru mișcările prețurilor, acum este momentul să faceți acest lucru.

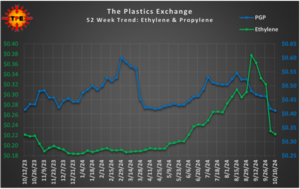

Materiale plastice

Deși prețurile polipropilenei (PP) continuă să scadă, tendința descendentă ar putea să se apropie de sfârșit. Prețurile polietilenei (PE) au rămas constante, dar prețurile de export sunt în scădere. Vagoane de cale ferată au condus cea mai mare parte a tranzacțiilor cu PE, iar cumpărătorii se concentrează pe oferte cu prețuri bune. Nivelurile stocurilor atât pentru PE, cât și pentru PP au crescut în septembrie, deși a existat puțin interes pentru exporturile de PP. Piața ar putea vedea sfârșitul scăderilor de prețuri dacă reducerile din octombrie sunt suficient de semnificative. 12,13

Indicele pentru pungile și pungile de plastic a continuat să crească până în septembrie, iar aceste creșteri se reflectă în prețurile materialelor plastice.

CONCLUZIE CHEIE: Dacă sunteți cumpărător de polietilenă sau polipropilenă, acum este un moment bun să faceți achiziții pe o piață în scădere. Pentru ambalaje precum pungi de plastic, folii și pungi, este esențial să aveți contracte de furnizare care să vă protejeze pe o piață în creștere.

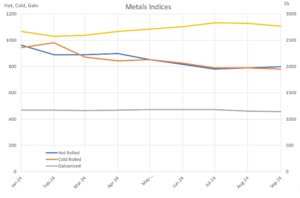

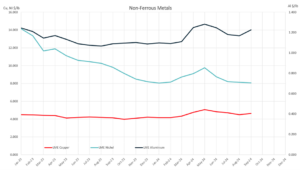

Metale

Pentru trimestrul 4 din 2024, se preconizează că prețurile oțelului pentru rulouri laminate la cald (HRC) și rulouri laminate la rece (CRC) vor rămâne relativ stabile, deși ar putea exista

Presiune descendentă minoră. Sentimentul pieței indică o atitudine de „status quo” pentru HRC, cu o mișcare limitată a prețurilor așteptată pentru restul anului, deși rezultatele alegerilor și întreruperile fabricilor ar putea introduce volatilitate. Diferența dintre CRC și HRC rămâne constantă, iar termenele de livrare pentru CRC rămân în jur de șase până la șapte săptămâni. Aceste prețuri reflectă impactul cererii stabile, al condițiilor economice globale și al potențialelor riscuri geopolitice, cu posibilitatea unor scăderi ușoare ale prețurilor, dar fără perturbări majore prognozate pentru viitorul imediat. 14

CONCLUZIE CHEIE: Deși nu se reflectă neapărat în valorile indicelui, nu se întrevede sfârșitul constrângerilor de aprovizionare cu cupru și alamă. Asigurarea oricărei aprovizionări necesare ar trebui să fie o prioritate foarte mare. Piața oțelului este incertă; prin urmare, ca întotdeauna, menținerea sau îmbunătățirea relațiilor cu furnizorii este o practică excelentă.

Surse:

1) „Porturile din New York și New Jersey se redeschid după greva din Illinois”, supplychaindive.com; 2) „ Greva din port s-a încheiat (deocamdată): Ce urmează?” inboundlogistics.com ; 3) „Uraganul Helene: FedEx, UPS și serviciul poștal al SUA sunt încă perturbate”, supplychaindive.com ; 4) „ Cum ar putea afecta alegerile prezidențiale din 2024 lanțurile de aprovizionare”, inboundlogistics.com ; 5) „Tendințele pieței industriale”, septembrie 2024, bmfreight.com ; 6) „Sezonul de vârf 2024: Proiecții și sfaturi de ultim moment”, supplychainbridge.com; 7) Prețurile ambalajelor din fibre rămân constante, PackagingDive.com; 8) TradingEconomics.com ; 9) Tendințe ale prețurilor paleților pentru 2024, Falm.com ; 10) ICIS.com ; 11) Tendințe săptămânale în domeniul chimiei și economiei, AmericanChemistry.com ; 12) Raport privind prețul rășinii: Chilipirurile s-ar putea apropia de sfârșit, PlasticsToday.com ; 13) Actualizare de piață 11 octombrie, ThePlasticsExchange.com ; 14) Buletin informativ săptămânal Feguson, săptămâna 21 octombrie 2024;

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)