Todas las publicaciones

En la carretera: Boletín informativo sobre transporte de mercancías del segundo trimestre de 2026

Este boletín informativo sobre transporte de mercancías ofrece un resumen de los temas actuales del sector, las tendencias del mercado, los resultados financieros de los proveedores de servicios de transporte y una visión de futuro para los principales segmentos de la industria del transporte de mercancías.

En 2024, FedEx anunció su plan para convertir su división FedEx Freight LTL en una empresa independiente. El momento se acerca, ya que la fecha oficial de inicio, el 1 de junio, está próxima. El volumen de esta transacción la convierte en la mayor del sector en varias décadas.

Se estima que los ingresos de la nueva FedEx Freight ascienden a 9.000 millones de dólares, lo que la convierte en el mayor proveedor independiente de transporte de carga fraccionada (LTL) en Norteamérica, con un crecimiento superior en más del 50 % al de Old Dominion Freight Line, que ocupa el segundo lugar. Algunos puntos destacables:

Se avecinan cambios en el sector, y es posible que no sean temporales. La capacidad de transporte está desapareciendo del mercado y los costes están aumentando. Quizás Drew Wilkerson, presidente y director ejecutivo de RXO, lo expresó mejor: «La reducción de la capacidad en el sector representa uno de los mayores cambios estructurales en el suministro de transporte por carretera desde la desregulación y debería preparar al mercado para un punto de inflexión más pronunciado cuando se recupere la demanda».

Resumen: Los importantes cambios en el panorama de los proveedores de servicios de transporte de mercancías, junto con la disminución de la capacidad, sin duda a corto plazo, son razones de peso para que los transportistas consoliden ahora sus relaciones con sus proveedores de servicios de transporte de mercancías más importantes.

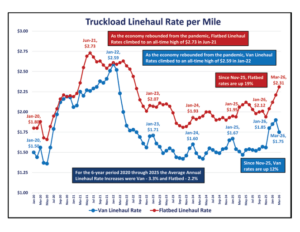

Dos indicadores clave del mercado de transporte de mercancías a lo largo del tiempo son las tarifas de transporte por milla y el precio del diésel por galón. Los gráficos que se muestran aquí se elaboraron con datos del Departamento de Energía y de DAT Freight and Analytics.

Tras alcanzar picos posteriores a la pandemia, las tarifas de transporte por milla de Truckload Linehaul se estabilizaron desde enero de 2023 hasta noviembre de 2025. Sin embargo, en los últimos 4 meses

Tras el fuerte aumento de los precios medios mensuales del gasóleo debido a la invasión rusa de Ucrania, el precio medio mensual del gasóleo por galón se estabilizó desde enero de 2024 hasta febrero de 2026, oscilando entre 3,49 y 4,04 dólares.

Debido a la campaña militar contra Irán que comenzó el 28 de febrero, los precios del diésel se dispararon un 32% hasta alcanzar los 4,92 dólares en marzo. El precio actual del diésel por galón supera los 5,00 dólares semanales.

Resumen: Las tarifas de transporte y los precios del diésel son volátiles y suelen experimentar cambios drásticos ante eventos extraordinarios, como se muestra en los gráficos anteriores. Los transportistas deben estar preparados para reaccionar con rapidez ante las fluctuaciones del mercado.

Una forma de evaluar la situación del sector del transporte de mercancías es analizar los resultados financieros recientes de las empresas clave. Las tablas que aparecen a continuación resumen los resultados financieros de 15 grandes empresas del sector en Norteamérica, comparando el ejercicio completo de 2025 con el de 2024 y el cuarto trimestre de 2025 con el de 2024.

La tabla del año completo anterior ilustra que 2025 fue un año difícil para los proveedores de servicios de transporte de mercancías, ya que los ingresos, las ganancias (EBITDA) y los márgenes disminuyeron con respecto al año anterior. Sin embargo, se observó un aspecto positivo en el cuarto trimestre de 2025, ya que los ingresos y el EBITDA, en comparación con el cuarto trimestre de 2024, mostraron una mejora con respecto al año completo 2025.

En la siguiente tabla se resume un análisis más detallado de cuatro de los proveedores de servicios de transporte de mercancías más grandes y reconocibles para el año 2025.

Algunas observaciones –

Resumen: Si bien los resultados financieros anteriores demuestran claramente que el mercado sigue favoreciendo a los transportistas frente a los proveedores de servicios de transporte de mercancías, el equilibrio ha comenzado a inclinarse en contra de un "mercado de transportistas".

Para lo que resta de 2026 (del segundo al cuarto trimestre), el mercado está pasando de un prolongado exceso de oferta a un reequilibrio gradual. La capacidad sigue estando generalmente disponible, pero la fase de mayor apalancamiento por parte de los transportistas se está moderando, especialmente en el transporte de carga completa. A continuación, presentamos las principales conclusiones de diversas previsiones del sector del transporte de mercancías para 2026, organizadas por tipo de servicio.

Resumen: ¿Qué significa esto para los transportistas? Con la capacidad cada vez menor en comparación con la demanda, ahora es el momento de asegurar a los proveedores de servicios de transporte de carga con tarifas contractuales para garantizar la disponibilidad del servicio y costos consistentes. En el contexto actual, al depender de cotizaciones puntuales en lugar de tarifas contractuales, los transportistas corren el riesgo de sufrir interrupciones en el servicio y aumentos repentinos en los costos de flete.

---

Acerca de los autores

Con más de 40 años de experiencia directa combinada en el sector, Forrest, Tim y Robb han entregado con éxito más de 100 proyectos a sus clientes, con ahorros anuales superiores a los 25 millones de dólares.

Forrest James

Tim Malarkey

• Ex vicepresidente corporativo de American Greeting Corporation

• Ex contador público certificado en ejercicio en PricewaterhouseCoopers (PWC)

• 17 años con ERA Group , en colaboración con Forrest James

Robb Lusk

• Exdirector de la cadena de suministro de Del Monte Foods

• Dirigió varios costo Optimización proyectos con Del Monte, que suman un ahorro anual de 12 millones de dólares

• Ha guardado ERA Group clientes por valor de 5 millones de dólares hasta la fecha

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)