Todas las publicaciones

Segundo trimestre de 2025: Noticias sobre fabricación, consumibles y embalaje.

Tenga en cuenta que, como ya sabemos, la situación arancelaria es extremadamente cambiante. Para cuando lea este boletín, es probable que las cosas hayan vuelto a cambiar. En particular, el 10 de abril de 2025, el presidente Trump anunció una pausa de 90 días en los aranceles recíprocos, con la excepción de China.

La reintroducción y expansión de los aranceles estadounidenses a principios de 2025, que abarcan desde materias primas como el acero y el aluminio hasta productos terminados como tornillos, sujetadores y piezas de automóviles, ha sacudido al sector manufacturero. Estas políticas ya no son titulares comerciales abstractos; ahora están transformando activamente las estrategias de abastecimiento, las redes de distribución, las operaciones de almacenamiento y costo estructuras a lo largo de la cadena de suministro.

En respuesta, muchos fabricantes y distribuidores se apresuraron a acumular inventario antes de la entrada en vigor de los aranceles, lo que provocó un aumento interanual del 14 % en el volumen de contenedores que llegan a los principales puertos de EE. UU. 1 El resultado: una escasez habitual de espacio de almacenamiento y un aumento repentino de las tarifas de depósito, similar a la de los primeros días de la pandemia de COVID-19.

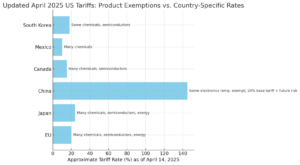

Datos del gráfico: Chemical & Engineering News (abril de 2025); comunicados de la USTR

Los aranceles también están obligando a las empresas a revisar sus estrategias de abastecimiento y cadena de suministro a largo plazo. Si bien algunas voces de la industria han aconsejado simplemente absorber los costo Mientras esperan un cambio en las políticas, otros ven esto como un punto de inflexión: una oportunidad para fortalecer la resiliencia. 2 Muchas empresas están explorando ahora la deslocalización cercana, los modelos de distribución multinodo y la diversificación de proveedores en regiones exentas de aranceles. 3

Sin embargo, no se trata solo de la gestión de compras. La tecnología y la visibilidad se están convirtiendo en herramientas fundamentales. Las empresas que inviertan en análisis en tiempo real, como SpendVue™ de ERA Group, estarán mejor preparadas para hacer frente al aumento de los costos, evitar las devoluciones y mantener los niveles de servicio en tiempos de incertidumbre.4

Es importante destacar que, si bien muchos productos —incluida la mayoría de los productos químicos, farmacéuticos, semiconductores y relacionados con la energía— han sido eximidos de los nuevos aranceles estadounidenses, las exenciones no implican automáticamente un trato libre de aranceles. Varios países, entre ellos China, siguen sujetos a aranceles o tasas portuarias elevadas, incluso para productos que figuran en la lista de exenciones. Por ejemplo, China se enfrenta a aranceles específicos para el país más elevados y a recargos multimillonarios por transporte marítimo para los buques abanderados o construidos allí, lo que en la práctica aumenta los costos de los productos que, de otro modo, podrían considerarse exentos. 5

Aunque la gran cantidad de información, y desinformación, sobre los aranceles pueda resultar abrumadora, recuerde que no todo se verá afectado. Es más importante que nunca investigar los aumentos de precios propuestos y mantener una comunicación fluida con sus proveedores. Comprender el origen de los productos, no solo su categoría, será clave para controlar los costos en los próximos trimestres.

CONCLUSIONES CLAVE: Con las normas arancelarias cambiando rápidamente y las exenciones variando no solo según el producto, sino también según el país de origen, es fundamental ir más allá de los titulares. Ahora más que nunca, los fabricantes deben colaborar con expertos en abastecimiento y cadena de suministro para validar los aumentos de precios, evaluar los costos reales de adquisición y determinar si las subidas de precios de los proveedores se deben realmente a los aranceles o si representan una oportunidad para aumentar los márgenes.

Los precios de las cajas de cartón ondulado se han mantenido relativamente estables en EE. UU., Asia y Europa hasta el primer trimestre de 2025, a pesar de los nuevos aranceles estadounidenses sobre el papel kraft y reciclado importado. Esta estabilidad se debió en gran medida al equilibrio entre la oferta y la demanda, ya que los fabricantes estadounidenses lograron compensar el aumento de los costos de los insumos mediante la optimización de la producción y el abastecimiento local. Dicho esto, el aumento de mercado anunciado por RISI PPW a finales de febrero se está implementando ahora, y nos preparamos para la posibilidad de aumentos adicionales en los próximos meses. Por último, los analistas del sector prevén que los precios aumenten aún más en los próximos meses a medida que el impacto de los aranceles se extienda por las cadenas de suministro. 6,7

Datos del gráfico: Índice RISI semanal de pulpa y papel

CONCLUSIONES CLAVE: Los aumentos anunciados para abril y la presión inflacionaria generalizada sugieren una probable tendencia alcista en los precios del cartón ondulado. Si sus proveedores aún no han implementado aumentos, le recomendamos fijar los precios ahora o confirmar las fechas antes de que suban las tarifas. Para los clientes que no cuentan con protección de precios basada en índices, recomendamos encarecidamente negociar acuerdos formales vinculados a referencias de mercado para evitar aumentos oportunistas. Actuar con anticipación será fundamental para controlar los costos de embalaje en el segundo trimestre y en adelante.

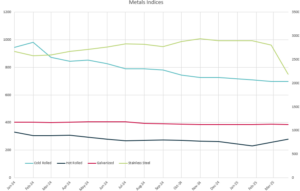

La desaceleración de la construcción, junto con un dólar canadiense más fuerte y la caída de las exportaciones canadienses, ha disminuido la demanda estadounidense de madera canadiense y ha contribuido a un retroceso en los precios.⁸ Al mismo tiempo, algunas regiones, como el noreste , están experimentando una creciente demanda de especies como el roble rojo y el álamo, y los compradores están adelantando sus compras ante posibles aumentos de precios relacionados con los aranceles. Los aserraderos continúan operando por debajo de su capacidad debido a la escasez de mano de obra, pero el costo de la madera en bruto sigue siendo la principal preocupación en cuanto a los márgenes.⁹

Datos del gráfico: Estabilidad del mercado de palets tras la polémica arancelaria, fastmarkets.com

Mientras tanto, los precios de los palés se han mantenido relativamente estables durante el primer trimestre a pesar de la volatilidad de principios de marzo. 10 Se esperan modestos aumentos de precios a medida que avance el año, impulsados por la madera local. costo presiones y riesgos persistentes en la cadena de suministro. Las regiones con acceso a fuentes diversificadas de madera han tenido mejores resultados, pero los compradores de palés deben prepararse para posibles ajustes de precios en el segundo semestre. 11

Datos del gráfico: TradingEconomics.com

CONCLUSIONES CLAVE: Los compradores de madera deberían aprovechar la actual debilidad de los precios, especialmente para las importaciones canadienses, sin perder de vista las especies regionales que podrían experimentar un aumento debido a la demanda local. El precio de los palés se ha mantenido estable, pero se esperan aumentos moderados a finales de este año a medida que los costes de la madera y las limitaciones de suministro se extiendan por todo el sistema. Recomendamos fijar los precios y los compromisos de volumen ahora, especialmente en regiones sin acceso a madera diversificada, para minimizar la exposición a posibles fluctuaciones en el tercer y cuarto trimestre. costo excursiones.

En un importante cambio de política, Estados Unidos ha anunciado nuevos aranceles generalizados a las importaciones, pero la mayoría de los productos químicos a granel quedarán exentos. Las exenciones clave incluyen polietileno, polipropileno, etileno y dióxido de titanio, insumos críticos en todos los sectores manufactureros. Si bien esto protege a muchos compradores de productos químicos de inmediato costo A pesar de los aumentos, los grupos industriales siguen recelosos de los impactos más amplios en la cadena de suministro, incluidas las tarifas marítimas propuestas. Los analistas prevén que la demanda en los sectores posteriores se vea afectada, especialmente en los productos químicos relacionados con bienes duraderos y prendas de vestir. 12

Si bien los productos farmacéuticos quedaron exentos de los aranceles de represalia más elevados, el sector de las ciencias de la vida, que depende en gran medida del abastecimiento global de materias primas, se enfrenta a costes crecientes e incertidumbre en la cadena de suministro. Las asociaciones comerciales advierten que estos aranceles generalizados podrían funcionar como un impuesto especial, amenazando la innovación y los márgenes de beneficio en todo el sistema sanitario. Algunos fabricantes de mayor tamaño podrían verse beneficiados por su mayor presencia en el mercado nacional, mientras que las empresas que importan desde Europa se enfrentan a una mayor exposición. 13

CONCLUSIONES CLAVE: Aproveche la exención actual para productos químicos básicos a granel como el polietileno y el etileno, fijando los precios siempre que sea posible antes de que se produzcan nuevos ajustes comerciales. Para los compradores farmacéuticos, este es el momento de revisar las estrategias de abastecimiento, especialmente para las importaciones europeas, y explorar proveedores con sede en EE. UU. o exentos de aranceles para evitar la presión sobre los márgenes. En todos los sectores, será fundamental mantener una actitud proactiva en la logística de envíos y reevaluar la diversidad de proveedores a medida que evolucionen las tarifas marítimas y los aranceles de represalia.

El anuncio de aranceles del 2 de abril de 2025 por parte de la administración Trump perturbará el comercio mundial de plásticos, con un arancel mínimo del 10 % sobre todas las importaciones y de hasta el 49 % sobre ciertos productos de socios comerciales clave. Si bien polímeros como el polietileno (PE) y el polipropileno (PP) de Canadá y México parecen estar exentos en virtud del T-MEC, los flujos comerciales mundiales, especialmente los procedentes de la UE y Asia, se enfrentan a mayores costos e incertidumbre.

Estos aranceles podrían impulsar la demanda de resinas producidas en EE. UU. a medida que las importaciones se vuelven menos competitivas, aunque las medidas de represalia y los cambios en las estrategias de abastecimiento podrían reconfigurar las cadenas de suministro. Los grupos industriales advierten sobre el aumento de los costos de producción y la reducción de la competitividad para los procesadores de plásticos, especialmente aquellos que dependen de materias primas importadas. 14

CONCLUSIÓN CLAVE: La última ronda de aranceles estadounidenses podría aumentar los costos y afectar el abastecimiento de los fabricantes de plásticos, especialmente de aquellos que dependen de importaciones de Europa y Asia. Dado que el polietileno y el polipropileno canadienses y mexicanos se han librado en gran medida del T-MEC, es fundamental priorizar a los proveedores de resinas norteamericanos y reevaluar las estrategias de abastecimiento internacional. Los clientes deben prepararse para una posible volatilidad de precios y considerar la negociación de contratos de suministro nacionales para proteger sus márgenes ante los cambios en la dinámica del comercio mundial.

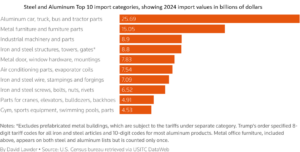

Los aranceles ampliados del 25 % impuestos por la administración Trump a las importaciones de acero y aluminio —que ahora abarcan casi 300 categorías de productos— ya están afectando los precios y las compras en todo el sector manufacturero. A diferencia de rondas anteriores, estos nuevos aranceles incluyen productos derivados como sujetadores, accesorios de construcción, componentes automotrices e incluso artículos como herraduras y palas de excavadora. 15 Como resultado, los compradores de metales están viendo costos elevados no solo en materiales extranjeros, sino también, cada vez más, en acero nacional, a medida que los productores estadounidenses aumentan los precios en respuesta a la escasez de suministro. 16

Datos del gráfico: BusinessAnalytiq

Los fabricantes están informando de inmediato costo presiones, especialmente aquellas que dependen de tornillos, pernos y componentes de acero especiales importados, donde las alternativas nacionales son limitadas o inexistentes. 17 Muchos compradores están acelerando sus esfuerzos para encontrar proveedores locales o relocalizar la producción, aunque las limitaciones de capacidad siguen presentando desafíos. Mientras tanto, los precios del acero laminado plano muestran los primeros indicios de estabilización a medida que se acortan los plazos de entrega y mejoran ligeramente los inventarios, pero la continua incertidumbre en materia de política comercial podría seguir impulsando la volatilidad de los precios en el segundo trimestre.

CONCLUSIÓN CLAVE: Le recomendamos monitorear de cerca los cambios en el alcance arancelario y evitar demoras en las compras a corto plazo, especialmente para productos de acero y aluminio manufacturados con fuentes nacionales limitadas. Siempre que sea posible, considere obtener acuerdos de precios o realizar compras a plazo para protegerse contra aumentos a mitad de año, a medida que se manifiesten las consecuencias de estas políticas.

Travis Cantrell y Patrick Garr son especialistas en manufactura en ERA Group. Ambos son ingenieros y cuentan con más de 29 años de experiencia combinada analizando los complejos gastos de los clientes en materia prima, productos químicos y gases industriales, materiales de embalaje y consumibles de fábrica/mantenimiento, reparación y operaciones (MRO). ERA utiliza su profundo conocimiento del sector para negociar con los proveedores y ofrecer a sus clientes las mejores soluciones de abastecimiento.

_______

1- Podcast Talking Supply Chain con Tracy Ortiz, SPS Commerce (marzo de 2025); 2 – Wall Street Journal, “Los aranceles sobre los tornillos ya están afectando a los fabricantes” (30 de marzo de 2025); 3 – Manufacturing Dive, “Un momento de incertidumbre en los negocios: los fabricantes se enfrentan a la vida bajo los aranceles de Trump” (4 de abril de 2025); 4 – Podcast Talking Supply Chain con Tracy Ortiz, SPS Commerce (marzo de 2025); 5 – “Los nuevos aranceles estadounidenses no afectan a muchos productos químicos”, Chemical & Engineering News; 6 – Los precios de las cajas de cartón corrugado se mantienen estables a pesar de los aumentos de aranceles estadounidenses, es probable que Estados Unidos se enfrente a una subida, chemanalyst.com; 7 – Greif aumentará los precios del cartón reciclado sin recubrimiento y otros grados, thepackagingportal.com; 8 – TradingEconomics.com; 9 – Tendencias comerciales del noreste – abril de 2025, millerwoodtradepub.com; 10 – Fastmarkets – El mercado de paletas encuentra estabilidad tras el drama arancelario de principios de mes; 11 – Fastmarkets – Tres predicciones clave para el mercado de paletas de EE. UU. en 2025; 12 – “Los nuevos aranceles de EE. UU. no afectan a muchos productos químicos”, Chemical & Engineering News; 13 – “Los fabricantes de medicamentos y dispositivos se enfrentan a los aranceles de Trump”, Axios.com; 14 – Los aranceles de EE. UU. están destinados a remodelar los mercados mundiales de polímeros, theplasticsexchange.com; 15 – Los aranceles ampliados de Trump a los metales afectarán a productos que van desde herraduras hasta palas de excavadora, Reuters.com; 16 – ¿Están bajando los precios del acero? Ryerson.com; 17 – “Los aranceles a los tornillos ya están afectando a los fabricantes”, Wall Street Journal (30 de marzo de 2025)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)