Todas las publicaciones

Cuarto trimestre de 2024: Noticias sobre fabricación, consumibles y embalaje.

ERA Group Análisis trimestral sobre las condiciones del mercado, los posibles impactos en las compras y la planificación de la cadena de suministro.

La huelga de la ILA duró poco.

La huelga de tres días de la Asociación Internacional de Estibadores (ILA) finalizó con la reapertura de los puertos el viernes 4 de octubre de 2024. Si bien muchos puertos (36) estuvieron cerrados, no todos dejaron de funcionar. 1

El desmantelamiento del cierre del puerto de tres días llevará tiempo. Según Everstream Analytics, se necesita una semana para recuperar cada día de la huelga. 2 El contrato principal solo se extendió hasta el 15 de enero de 2025; sin embargo, ambas partes han acordado continuar negociando en

esperanzas de evitar otra huelga.

El clima está causando estragos

Todas las miradas siguen puestas en la costa este de Estados Unidos, ya que las tormentas continúan azotando esta región. Persisten los retrasos e interrupciones en los servicios de envío de FedEx, UPS y el Servicio Postal de Estados Unidos en Carolina del Norte. 3

Efectos de las elecciones estadounidenses en la cadena de suministro

Los cambios —o la falta de ellos— en la legislación y las políticas gubernamentales se han convertido en un factor primordial para los líderes de la cadena de suministro. “Las cadenas de suministro han adquirido mayor relevancia en el debate político tras importantes acontecimientos y perturbaciones como la pandemia, la sequía del Canal de Panamá, los problemas laborales y las tensiones geopolíticas internacionales”. 4

Tarifas de flete y envíos durante las fiestas

El período previo a la temporada navideña mantendrá alta la demanda de flete, y se espera que las tarifas al contado aumenten de manera constante. 5 Las condiciones operativas de “regreso a la normalidad” se han reanudado en el Canal de Panamá, aunque la “situación” del flete marítimo aún está lejos de ser estable. 6

CONCLUSIONES CLAVE: ¡Prepárense! Es probable que el camino sea accidentado desde ahora hasta principios de 2025. La volatilidad relacionada con la mano de obra, el clima, la política, el transporte marítimo global y una posible reanudación de la huelga por parte de la ILA probablemente dificultarán la planificación de la cadena de suministro más que nunca durante los próximos meses, o incluso más tiempo. Les recomendamos que sigan desarrollando relaciones mutuamente beneficiosas con sus proveedores. Suelen cuidar mejor a los clientes cuando existe un mayor respeto mutuo.

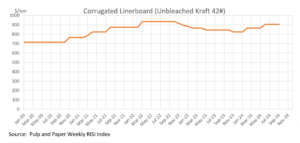

La industria del embalaje de fibra presenta precios estables en octubre de 2024, con volúmenes de ventas que se recuperan lentamente de la "recesión de las cajas de cartón". Si bien Cascades anunció un aumento de precio para el cartón liner, otros productores importantes como International Paper y Smurfit Westrock no lo han seguido, lo que ha hecho que el aumento sea en gran medida infructuoso. Los analistas esperan que los precios se mantengan estables durante el resto de 2024, con posibles aumentos en marzo de 2025. Se prevé que los niveles de demanda se mantengan estables hasta después de las elecciones estadounidenses de noviembre, aunque la inflación y la incertidumbre podrían afectar aún más al mercado. 7

CONCLUSIÓN CLAVE: El mercado del cartón ondulado se ha estabilizado desde el último aumento registrado en junio. Mantenga la relación con sus proveedores y asegúrese de contar con documentos contractuales que regulen cómo se gestionarán los futuros ajustes de precios.

Los precios de la madera se mantuvieron cerca de los 530 dólares por cada mil pies tablares a pesar de la menor demanda debido a las tasas hipotecarias más altas en EE. UU. y la disminución de los permisos y las construcciones de viviendas. La producción sigue siendo baja, con una caída del 3,2 % en la producción estadounidense en comparación con el año pasado. El cierre de aserraderos, especialmente el de Canfor, ha reducido la oferta, impulsando los precios al alza a pesar de la menor demanda. Las expectativas económicas han cambiado, ya que las tasas más altas limitan la actividad inmobiliaria, moderando las esperanzas de una recuperación suave de la economía estadounidense. Sin embargo, se espera que las tasas de interés disminuyan aún más en 2024 y 2025, lo que podría reactivar la actividad inmobiliaria en EE. UU. Esto, a su vez, podría afectar la demanda y los precios de la madera.

Los precios de los palets para 2024 se han estabilizado tras fluctuaciones significativas durante los años anteriores, con precios que se han suavizado y que podrían alcanzar un mínimo. Los principales factores que influyen en los costes de los palets incluyen cambios en los precios de la madera, dificultades laborales y costes de transporte. Si bien existe un optimismo cauteloso respecto a una modesta recuperación, factores externos como el clima extremo y las tensiones geopolíticas aún podrían afectar a los precios. Además, los palets de madera blanda se están volviendo más comunes debido a su mayor disponibilidad y costo en comparación con la madera dura. 9

CONCLUSIÓN CLAVE: A pesar de que los factores del mercado podrían indicar lo contrario, nos acercamos rápidamente a las fiestas, también conocidas como la "temporada de Amazon". La demanda de palets aumentará considerablemente entre ahora y principios de enero, y es probable que los precios sigan la misma tendencia. Es fundamental colaborar con sus proveedores para garantizar un suministro adecuado, así como asegurarse de que no se aprovechen injustamente de usted con respecto a los precios.

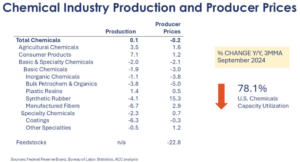

Para el cuarto trimestre de 2024, los precios de los productos químicos industriales presentan tendencias mixtas debido a diversos factores globales. Si bien la demanda de ciertos productos químicos se ha debilitado debido a las condiciones económicas, como la alta inflación y las políticas monetarias restrictivas, otros, en particular los vinculados a sectores como la transición energética y las tecnologías sostenibles, experimentan un crecimiento constante. A pesar de los desafíos, las perspectivas para los precios de los productos químicos siguen siendo cautelosamente optimistas, con expectativas de recuperación en 2025 a medida que la demanda se normalice y disminuyan las presiones inflacionarias. 10

CONCLUSIÓN CLAVE: Todo apunta a que el mercado podría repuntar a partir de principios de 2025. Si aún no ha trabajado con sus proveedores para asegurarse de que le traten con justicia y de que utilicen índices para analizar las fluctuaciones de precios, ahora es el momento de hacerlo.

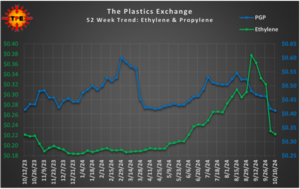

Si bien los precios del polipropileno (PP) continúan bajando, es posible que esta tendencia a la baja esté llegando a su fin. Los precios del polietileno (PE) se mantuvieron estables, pero los precios de exportación están disminuyendo. Los vagones cisterna impulsaron la mayor parte de las transacciones de PE, y los compradores se están centrando en ofertas con precios competitivos. Los niveles de inventario tanto de PE como de PP aumentaron en septiembre, aunque hubo poco interés en las exportaciones de PP. El mercado podría ver el fin de la caída de precios si las reducciones de octubre son lo suficientemente significativas. 12,13

El índice de bolsas y envases de plástico siguió aumentando durante septiembre, y estamos viendo que estos incrementos se reflejan en los precios de los plásticos.

CONCLUSIÓN CLAVE: Si usted compra polietileno o polipropileno, ahora es un buen momento para adquirirlo en un mercado en declive. Para materiales de embalaje como bolsas de plástico, películas y envases flexibles, es fundamental contar con acuerdos de suministro que lo protejan en un mercado en crecimiento.

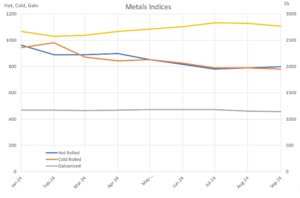

Para el cuarto trimestre de 2024, se prevé que los precios del acero en bobina laminada en caliente (HRC) y en bobina laminada en frío (CRC) se mantengan relativamente estables, aunque podría haber

Presión bajista leve. El sentimiento del mercado indica una actitud de "status quo" para el HRC, con una variación de precios limitada prevista para el resto del año, aunque los resultados electorales y las interrupciones en las fábricas podrían introducir volatilidad. El diferencial entre el CRC y el HRC se mantiene estable, y los plazos de entrega para el CRC se mantienen en torno a las seis o siete semanas. Estos precios reflejan el impacto de la demanda estable, las condiciones económicas mundiales y los posibles riesgos geopolíticos, con la posibilidad de ligeras bajadas de precios, pero sin grandes interrupciones previstas para el futuro inmediato. 14

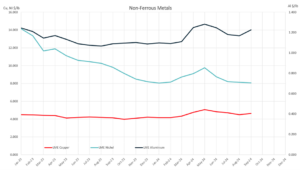

CONCLUSIÓN CLAVE: Si bien no se refleja necesariamente en los valores del índice, no se vislumbra el fin de las restricciones de suministro de cobre y latón. Asegurar el suministro necesario debe ser una prioridad absoluta. El mercado del acero es incierto; por lo tanto, como siempre, mantener o mejorar las relaciones con los proveedores es una excelente práctica.

Fuentes:

1) “El puerto de Nueva York y Nueva Jersey reabre tras la huelga de IL”, supplychaindive.com; 2) “ La huelga portuaria ha terminado (por ahora): ¿Qué sigue?”, inboundlogistics.com ; 3) “Huracán Helene: FedEx, UPS y el Servicio Postal de EE. UU. siguen afectados”, supplychaindive.com ; 4) “ Cómo las elecciones presidenciales de 2024 podrían afectar las cadenas de suministro”, inboundlogistics.com ; 5) “Tendencias del mercado de la industria”, septiembre de 2024, bmfreight.com ; 6) “Temporada alta 2024: proyecciones y consejos de último minuto”, supplychainbridge.com; 7) Los precios de los envases de fibra se mantienen estables, PackagingDive.com; 8) TradingEconomics.com ; 9) Tendencias de precios de palés para 2024, Falm.com ; 10) ICIS.com ; 11) Tendencias semanales en química y economía, AmericanChemistry.com ; 12) Informe de precios de resinas: las gangas podrían estar llegando a su fin, PlasticsToday.com ; 13) Actualización del mercado, 11 de octubre, ThePlasticsExchange.com ; 14) Boletín semanal de Feguson, semana del 21 de octubre de 2024;

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)