La réponse est très probablement oui ; et voici pourquoi :

On néglige souvent la question des dépenses accessoires, ou on la considère comme trop complexe. Analyser chaque dépense en détail paraît trop difficile ou trop chronophage. On peut manquer de ressources ou de temps, ou penser que ce n'est pas une démarche stratégique. Voilà quelques-unes des raisons ou excuses que j'entends de la part des directeurs financiers, même si la plupart reconnaissent qu'il s'agit d'un domaine où des économies sont possibles. Ils me disent qu'ils devraient s'en occuper, mais qu'ils sont débordés. C'est frustrant pour moi, car ils travaillent d'arrache-pied pour générer des profits, alors qu'une simple vérification pourrait en ajouter des milliers, sans qu'ils aient besoin de faire des heures supplémentaires.

Voici la première partie d'une série en deux volets où j'explique ce que sont les dépenses indirectes et comment les analyser et les minimiser sans faire perdre des heures de travail à votre équipe.

Qu'est-ce que le tail spend ?

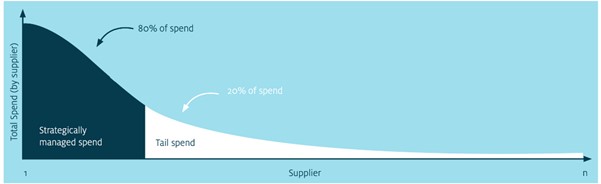

La notion de « dépenses résiduelles » est définie différemment dans chaque organisation ; mais la définition la plus courante consiste à utiliser la règle des 80/20 (règle de Pareto), comme illustré dans le diagramme 1.

Ce terme désigne les 20 % de dépenses les moins importantes, généralement assurées par 80 % des fournisseurs. Ces dépenses, dites « de queue », sont généralement considérées comme des achats à faible valeur ajoutée, car elles ne représentent qu'une infime partie (20 %) du total des dépenses. Dans la plupart des entreprises, on les appelle « dépenses non réglementées » ou « dépenses non stratégiques ».

Les dépenses non conventionnelles, aussi appelées dépenses « atypiques » ou « hors normes », sont source de problèmes !

Diagramme 1. Dépenses de queue. Source : ERA Group

Des milliers de consommables et références peuvent être considérés comme des dépenses indirectes, notamment les EPI, les emballages, les fournitures d'expédition et d'entrepôt, les produits d'entretien et d'assainissement, les gaz industriels et les fournitures de bureau. La liste est interminable et peut paraître longue et intimidante. Les dépenses qu'ils engendrent individuellement sont minimes, mais croyez-moi, elles s'accumulent !

En général, les entreprises ont une faible compréhension des sommes en jeu dans les dépenses indirectes et encore moins des moyens de les gérer efficacement. Cela conduit souvent à des dépenses de plusieurs milliers, voire de centaines de milliers de dollars chaque année. Elles versent ainsi, sans le savoir et inutilement, de l'argent à leurs fournisseurs, alors qu'il pourrait être utilisé à meilleur escient.

Le défi posé par les dépenses superflues est double : premièrement, il faut identifier les catégories de coûts qui explosent ; deuxièmement, il faut trouver comment récupérer les économies réalisées.

Combien d'argent perdez-vous ?

Bien que les dépenses indirectes soient considérées comme faibles par rapport aux coûts totaux, elles représentent néanmoins un poste de dépenses où des économies considérables peuvent être réalisées. Ces fonds peuvent améliorer directement le résultat net ou servir à financer un nouveau projet ou l'embauche de personnel supplémentaire.

Après de nombreuses années d'expérience dans la réduction des coûts, j'ai constaté que les économies réalisées grâce à une gestion efficace des dépenses indirectes peuvent atteindre 10 à 15 % dès la première année. Cependant, mon expérience a démontré que certaines catégories de dépenses, bien gérées, peuvent générer jusqu'à 40 % d'économies.

Ces économies potentielles sont souvent négligées en tant que source de financement interne en raison d'un faible taux de rendement attendu, d'un manque de visibilité, d'un manque de ressources internes et d'un manque de données de référence adéquates.

Si vos dépenses récurrentes s'élèvent à 1 million de dollars, une économie de 10 % représente 100 000 dollars. Imaginez récupérer cette somme en quelques mois sans résilier de contrats fournisseurs ni licencier de personnel. C'est une sensation très agréable.

L'efficacité des services administratifs est un autre avantage de l'évaluation des dépenses résiduelles et des mesures prises pour résoudre les problèmes éventuels. Ce processus permet une gestion comptable plus fluide et moins sujette aux confusions, ce qui représente un gain de temps et de ressources.

Analyse de vos dépenses liées aux services annexes : par où commencer ?

L'idée de s'attaquer aux dépenses résiduelles peut être intimidante ; et souvent, les entreprises n'ont pas les ressources nécessaires pour se plonger dans des dizaines de milliers de transactions qui ne sont généralement pas dans le format approprié pour une analyse facile.

Il faut bien commencer quelque part et garder à l'esprit qu'il existe des tiers qui peuvent vous aider dans cette démarche, voire même la réaliser à votre place.

La première étape consiste à identifier les dépenses indirectes de votre entreprise. Celles-ci varient généralement d'une entreprise à l'autre ; il est donc important d'effectuer cette démarche. Comme indiqué précédemment, la loi de Pareto est la méthode la plus simple pour les définir.

Une fois que tout le monde est au clair sur les dépenses indirectes, il s'agit de récupérer les données pour les analyser. Lorsque j'aide des clients, ils me remettent souvent une pile de documents PDF ou de factures que je convertis ensuite au format numérique.

Une fois les données correctement formatées, normalisées et nettoyées, l'analyse permettra d'identifier les dépenses et les fournisseurs. Des logiciels facilitent et accélèrent ce processus, vous permettant ainsi de repérer rapidement les sources d'économies.

En fin de compte, ce qui nous importe, c'est de comprendre les acteurs et les éléments qui composent vos dépenses liées aux services de gestion des déchets. Nous pourrons ensuite agir en conséquence.

Une fois que nous savons où se situe le dépassement budgétaire et qui en est responsable (il peut s'agir d'une erreur de tarification ou d'une dépense effectuée sans autorisation), nous vous aidons à déterminer la marche à suivre.

Certains logiciels, comme SpendVue™ d'ERA, fournissent aux dirigeants des informations détaillées sur les dépenses de leur organisation, y compris les dépenses indirectes. Grâce à cet outil, des analystes certifiés examinent en profondeur les données financières et appliquent les indicateurs sectoriels exclusifs d'ERA pour identifier les anomalies de dépenses. Il en résulte des informations claires, immédiates et exploitables, présentées dans un format facile à comprendre. Votre conseiller travaillera ensuite avec vous pour définir une stratégie d'amélioration de la trésorerie adaptée aux besoins de votre organisation. Vous pouvez visionner une courte vidéo de présentation de SpendVue ™ en cliquant sur le lien suivant : https://vimeo.com/680583659 .

Dans la deuxième partie de cette série, nous verrons ce que vous pouvez faire avec vos dépenses de queue une fois que vous aurez une compréhension plus approfondie de ce qu'elles représentent.

Si vous souhaitez en savoir plus sur la gestion de vos dépenses liées aux produits dérivés, veuillez contacter Grant Morrow .

Grant Morrow est consultant principal chez ERA Group Il est conseiller certifié SpendVue et possède plus de 30 ans d'expérience pratique auprès des PME pour identifier leurs dépenses excessives et élaborer des stratégies de meilleure gestion des coûts.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)