本ニュースレターでは、現在の業界トピックの概要、市場動向、貨物輸送事業者の決算状況、および主要な貨物輸送業界セグメントの将来展望について取り上げています。

業界の最新トピック

フェデックス・フレイトが独立した会社として分社化

2024年、フェデックスはフェデックス・フレイトのLTL事業を独立した会社として分社化する計画を発表しました。6月1日の正式な開始日が迫り、その時期が間近に迫っています。この取引の規模は、過去数十年間で業界最大規模となります。

新設されたフェデックス・フレイトの売上高は90億ドルと推定されており、これにより同社は北米最大の単独LTL事業者となる。これは2位のオールド・ドミニオン・フレイト・ラインを50%以上上回る規模である。注目すべき点は以下の通りである:

- 契約について– 長年にわたり、フェデックスは小口荷物とLTL貨物の両方でセット割引を提供し、荷主がこれらのニーズすべてにおいてフェデックスを利用するよう促してきましたが、このセット割引プログラムは終了することになりました。

- 【注目点】――分社化したフェデックス・フレイトは、「輸送量の拡大」から脱却し、収益性・利益率の高い貨物輸送に注力する方針を示した。新たなフェデックス・フレイトが顧客基盤の再編を進める中、収益性や利益率の低い顧客層をターゲットとする運送業者にとっては、市場シェアを拡大する好機となるだろう。一方で、現在、収益性・利益率の高い貨物輸送に注力している運送業者にとっては、新たな強力な競合相手が出現することになる。

トラックはどこへ行ったのか?なぜ運賃が上がっているのか?

業界に変化の波が押し寄せており、それは一時的なものではないかもしれない。輸送能力が市場から減少しており、コストは上昇している。RXOの会長兼CEOであるドリュー・ウィルカーソン氏の言葉が、この状況を最も的確に表しているだろう。「業界における輸送能力の縮小は、規制緩和以来、トラック輸送の供給面における最大の構造的変化の一つであり、需要が回復した際には、市場がより急激な転換点を迎えることになるだろう。」

- 運転手の減少– 以前にも触れた通り、非居住者向け商用運転免許(CDL)に対する取り締まりが強化されており、英語能力などの要件を満たせない非居住者が排除されることで、短期的には最大20万人の運転手が市場から姿を消すことになるでしょう。

- 運送業者の撤退・業界再編– コストの上昇に伴い、小規模企業や個人事業主は、事業の採算が取れなくなったため、業界からの撤退を選択している。

- ELDT(初心者ドライバー研修)校の数が減少している。連邦自動車運送安全局(FMCSA)は最近、これらの学校に対して当然の厳しい監視を行っており、過去5~6か月の間に、基準を満たさない運営を理由に、7,000校以上のELDT校を研修提供者登録簿から削除した。 不十分な訓練は、主にトラックを含む商用自動車が関与したいくつかの重大事故と関連付けられている。長期的な安全性の向上を目的としているものの、短期的には訓練受け入れ能力が20%以上減少する可能性がある。

要約:貨物輸送事業者の業界構造における大きな変化に加え、少なくとも短期的には輸送能力の減少が見込まれることから、荷主は今こそ主要な貨物輸送事業者との関係を強固なものにすべきである。

市場動向 - トラック輸送運賃、軽油価格

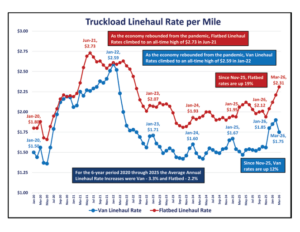

貨物市場の動向を示す2つの指標として、トラック輸送の幹線運賃(1マイルあたり)とディーゼル燃料価格(1ガロンあたり)が挙げられます。ここに示すグラフは、米国エネルギー省およびDAT Freight and Analyticsのデータを用いて作成されました。

パンデミック後のピークから下落した後、トラック輸送の幹線運賃(1マイルあたり)は2023年1月から2025年11月にかけて安定していた。しかし、ここ4か月間は

- バン輸送の1マイルあたりの運賃は12%上昇し、1.75ドルとなった

- フラットベッド・ラインホールの1マイルあたりの運賃は19%上昇し、2.31ドルとなった。輸送能力の減少により、市場運賃が上昇している。

ロシアのウクライナ侵攻により急騰した月間平均ディーゼル燃料価格から下落に転じ、2024年1月から2026年2月にかけて、1ガロンあたりの月間平均ディーゼル燃料価格は3.49ドルから4.04ドルの範囲で安定した。

2月28日に始まったイランに対する軍事作戦の影響により、3月の軽油価格は32%急騰し、1ガロンあたり4.92ドルとなった。現在の週次軽油価格は、1ガロンあたり5.00ドルを大幅に上回っている。

要約:長距離輸送運賃とディーゼル燃料価格は変動が激しく、上のグラフが示すように、突発的な出来事によって急激に変動することがよくあります。荷主は、市場の変化に迅速に対応できるよう準備しておく必要があります。

数字が示すもの

貨物輸送業界の現状を把握する一つの方法は、主要企業の直近の決算状況を分析することです。以下の表は、北米における主要15社の決算をまとめたもので、2025年度通期と2024年度通期、および2025年第4四半期と2024年第4四半期を比較しています。

上記の通年実績表が示すように、2025年は貨物輸送事業者にとって厳しい年となり、売上高、利益(EBITDA)、および利益率は前年比で減少しました。ただし、2025年第4四半期にはわずかながら明るい兆しが見られ、2024年第4四半期と比較した売上高とEBITDAは、2025年通年と2024年通年の比較よりも改善が見られました。

2025年における、最大手かつ最も知名度の高い4社の貨物輸送サービスプロバイダーに関する詳細な分析を、以下の表にまとめた。

いくつか気づいた点があります――

- これら上位4社の売上高は前年比5.5%減となり、全体平均の3.1%減のほぼ2倍の減少幅となった。J.B.ハントは、インターモーダル事業の好調により、ほぼ横ばいだった。

- EBITDAは9.8%減少したが、C.H.ロビンソンにおける徹底したコスト削減策による30.5%の増益により、その影響は緩和された

- 31.9%という利益率を記録したオールド・ドミニオンは、全体平均の12.5%の2倍以上となり、他を圧倒する収益性を誇るプロバイダーであった。

要約:上記の業績は、市場が依然として貨物輸送業者よりも荷主を優遇していることを明確に示しているものの、そのバランスは「荷主優位の市場」から徐々に変化し始めている。

これからの道

2026年の残り(第2四半期~第4四半期)において、市場は長期にわたる供給過剰の状態から、徐々に均衡を取り戻す方向へと移行しています。輸送能力は概ね確保されていますが、荷主側の優位性が最も強かった局面は緩和されつつあり、特にトラック輸送(TL)においてその傾向が顕著です。以下では、2026年の貨物業界に関する複数の予測から得られた主なポイントを、サービス種別ごとにまとめました。

トラック1台分

- 小売在庫がほぼ正常化していることに加え、製造業の需要も緩やかに改善していることから、需要は2025年の底値水準と比較して安定しつつある。一方、運送業者の数が減少していることから、季節的な変動がより顕著になりつつある。

- 2024年から2025年にかけて、生産能力の大幅な縮小が見られたため、需給バランスは均衡に近づきつつある。これは、倒産や小規模事業者の撤退によるものである。規制の強化(非居住者による商用運転免許の取得制限)により、ドライバーの確保は引き続き構造的な制約に直面している。

- 供給と需要のバランスが回復に近づくにつれ、2026年後半には金利が上昇傾向(1~5%程度の小幅な上昇)を示す見込みです。

小口貨物

- 2026年の年初には、Eコマースや小売業の在庫補充を背景に、需要が小幅に回復した。

- 主要運送会社間でネットワークの規律が維持されていることから、供給過剰は縮小傾向にあります。ターミナルの拡張は限定的であり、ドライバー不足という長期的な課題も続いています。LTL(小口貨物)ドライバーの不足数は、2030年までに最大16万人に達すると予測されています。

- 2026年は一般料金引き上げ(GRI)がより定着しているため、料金は現状維持となる見込みです。

複合一貫輸送

- 2025年の需要減退を経て、需要は安定しつつあり、主要港湾における輸入量は増加した。

- 主要路線における鉄道サービスの水準は改善した。車両の供給量は需要の減少に見合っており、利用客の多い路線において深刻な不足が生じることはないと見込まれる。

- 供給過剰により、少なくとも2026年半ばまでは金利は横ばいで推移し、上昇は見込まれない。

クロスモードのテーマ

- 市場の再均衡が進んでいる。海運不況はほぼ終息した。

- キャリアの財務状況は改善しつつある。

- 交渉の切り札は少なくなっている。

要約:これは荷主にとってどのような意味を持つのでしょうか?需要に対して輸送能力が縮小し続けている現状において、サービスの確保とコストの安定を図るためには、今こそ運送業者と契約運賃で契約を締結すべき時です。現在の環境下では、契約運賃ではなくスポット価格に依存すると、サービスの中断や運賃の高騰というリスクに直面することになります。

---

著者について

フォレスト、ティム、ロブは、3人合わせて40年以上にわたる業界での実務経験を持ち、これまでに100件以上のプロジェクトを成功裏に完了させ、クライアントに年間2,500万ドルを超えるコスト削減をもたらしてきました。

フォレスト・ジェームズ

- 元米空軍少佐 ― 米空軍士官学校卒業

- BestTransport, Inc.の元最高執行責任者COO CFO COO CFO COO CFO コンサルティング部門責任者

- ERA Group にて貨物コンサルタントERA Group 20年間勤務

ティム・マラキー

• アメリカン・グリーティング・コーポレーション元コーポレート・バイス・プレジデント

• プライスウォーターハウスクーパース(PWC)元公認会計士

•ERA Groupに17年間在籍し、フォレスト・ジェームズとパートナーを組む

ロブ・ラスク

• デルモンテ・フーズ元サプライチェーン担当ディレクター

• デルモンテ・フーズにおいて様々なコスト最適化プロジェクトを主導し、年間総額1,200万ドルのコスト削減を実現

•ERA Group 、500万ドルのコスト削減を実現

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)