ERA Group、市場動向、調達への潜在的な影響、およびサプライチェーン計画に関する四半期ごとの分析レポート。

サプライチェーンに関する一般的な動向と最新情報

サプライチェーン・貨物輸送

コスト削減とレジリエンスの強化

パンデミックの影響で、供給不足と需要急増から、誰も買わない商品が倉庫に溢れかえる状況へと一転したため、企業はコストと利益率を厳しく注視している。気候変動や地政学的な懸念も、考慮すべき要素をさらに増やしている。経営陣は、可能な限りコストを削減しつつ、これまで以上にサプライチェーンに注力するという、微妙なバランスを保っている。

FTIコンサルティングのマネージング・ディレクター、フィリップ・オームラー氏は『サプライチェーン・ダイブ』に対し、次のように語った。「私の見解では、意識の変化が見られます……人々は、サプライチェーンが自社の戦略的強みのひとつであり、それを確保する必要があるという結論に至ったのです。 コスト重視の方向に振り子は傾きつつあるが、依然としてレジリエンス(回復力)を重視する考え方は残っている……[企業は]サプライヤー基盤の多様化や長期契約への投資を拡大している。」1

海上輸送の苦境

紅海におけるリスクにより、依然として多くの荷主が貨物の迂回輸送を余儀なくされており、輸送時間が長引いている。アジアの港湾では混雑により、最大1週間の遅延が発生している。東海岸およびメキシコ湾岸の港湾における労使交渉やストライキの懸念から、貨物の発注が西海岸へと戻りつつある。2

こうした要因がすべて重なり、2024年下半期には海上運賃の高騰や遅延が生じている。「多くの人が、荷主主導で順調に進む年になると期待していたが、状況は再び一転し、不確実性と混乱に満ちた年となってしまった」と、Rhenus Logisticsの米州海上貨物部門責任者であるステファニー・ルーミス氏は、最近の『Supply Chain Dive』の記事で述べている。3

グラフのデータ出典:Freightos

トラック輸送量の推移はまちまち

「米国トラック輸送協会(ATA)が6月18日に発表したところによると、トラック輸送業界では今年5月、輸送量が初めて増加した。」4しかし専門家たちは、ATA指数では輸送量が増加している一方で、キャス・フレイト指数では出荷量が減少しているという乖離に疑問を呈しつつも、慎重ながらも楽観的な見方をしている。

「現在見られている現象が、貨物の重量や密度の増加、あるいは集荷の集約化によるものなのか、それともいずれかの報告書に何らかの修正が加えられることになるのか、私には分かりません」と、アイオワ州立大学のサプライチェーン・マネジメント准教授であるジョナサン・フェアーズ氏は、『トランスポート・トピックス』誌の記事の中で述べた。5

主なポイント:現在 、コストと供給の冗長性のバランスを取ることは、多くの製造業者にとって重要な課題となっています。米国の政治情勢の不透明感は、サプライチェーンの不確実性を高め、バイヤーにさらなる負担を強いています。 貨物輸送量は今後も着実に増加すると予測されます。また、今年は例年より激しいハリケーンシーズンが予想されているため、輸送にもさらなる嵐の影響が出る可能性があります。こうした状況を踏まえ、サプライヤーや運送業者との関係構築とコミュニケーションを継続し、供給と輸送の継続性を確保することが、当社の全体的な提言となります。

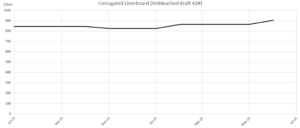

波形

チャートデータ:RISI製紙週間指数

Truist Securitiesのシニア・ペーパー・アンド・パッキング・アナリスト、マイケル・ロックスランド氏は先日、Packaging Diveに対し、「全体として、メーカー各社は昨年末に発表されたライナーボード価格の引き上げ(当初は1トンあたり50~90ドル)のうち、80ドル(2月に40ドル、6月に40ドル)分の値上げをすでに実施することに成功している」と語った。6

多くのメーカーは、この最新のRISI価格改定を8月1日から適用していますが、非コート再生板紙の価格改定は7月から始まっています。また、スマーフィット・カッパがウェストロックを正式に買収し、「スマーフィット・ウェストロック」として世界最大級の包装資材メーカーの一つとなったことも注目されます。こうした動きは、インターナショナル・ペーパー、DSスミス、ベリー・グローバル、ソノコ、フッド・コンテナなどを巻き込んだその他の取引に関する噂が飛び交う中で起こっています。7

重要なポイント: 市場価格が再び上昇したことを踏まえると 、今四半期の重要なポイントは前四半期と全く同じです。最近の段ボール価格の上昇は確かに事実ですが、一部のサプライヤーが、市場が正当化する水準よりも高い割合で価格転嫁を行い、この状況を利用しようとしている事例が見受けられます。価格引き上げの通知を受けた場合は、そのサプライヤーに対し、2022年後半から2023年後半にかけて行われた過去の価格引き下げ分をすべて転嫁したかどうかを必ず確認してください。 もしそうではない場合、そのサプライヤーは少なくとも2023年夏の初めから余剰利益を計上していたことになり、今になって貴社を不当に搾取すべきではありません。いつものことですが、段ボールサプライヤーとの間で価格変動の管理方法を明確に定めた正式な契約が結ばれていない場合は、今こそそのような契約を交渉すべき時です。

木材・パレット

2020年以降、木材価格は極めて変動が激しく、その主な要因は需給のバランスにある。しかし、価格は急落しており、当面はこの水準で推移する見通しだ。ディーコン・ランバー社のCEO、スティンソン・ディーン氏はビジネス・インサイダーに対し、「木材業界関係者にとっては厳しい状況かもしれないが、木材を購入しようと考えている人にとっては、今が買い時だ……もし3年間もリフォームやデッキ、フェンスの工事を先延ばしにしてきたなら――もちろん価格には注意が必要ですが――この夏は、過去4年以上で最も材料を確保しやすい時期になるでしょう」8

その結果、木材市場の動向に追随して、木製パレットの価格も2021年5月以来の低水準となっている。パレットの供給量は豊富であり、パレット製造業者の人件費が増加しているにもかかわらず、これが価格の下落要因となっている。9

【重要なポイント】 木材・パレットのサプライヤーに対し、 価格引き下げを強く働きかけましょう。 また、パレットの調達については、入札を検討する絶好の機会でもあります(パレット価格が通常上昇する第4四半期の小売シーズンが始まる前に)。木材についても同様です(価格引き下げの交渉や入札の実施に関して)。

化学品・ガス

大手化学メーカー各社は、2024年上半期の化学品価格の変動に対応するため、「戦略的転換」を余儀なくされている。「ベンゼン価格は大幅に急騰した一方、プロピレン、アセトン、フェノールの価格は比較的安定していた。」10化学メーカー各社は新規受注(輸出注文を含む)の増加を見込み、生産量の増加を報告したが、原材料の仕入れ価格も徐々に上昇した。11

原油価格の上昇に伴いガソリン価格も上昇し、7月初旬の全国平均価格は1ガロンあたり3.54ドルとなった。12また、他のあらゆる物と同様に、化学製品の価格も現在上昇している海上運賃の影響を受けている。

グラフデータ:AmericanChemistry.com

【要点】2024年1月に底を打った後、現在は物価上昇傾向にあるようです。これまでサプライヤーと協議して公正な取引条件を確保したり、価格変動の指標を活用したりしていなかった場合は、今こそその取り組みを始めるべき時です。

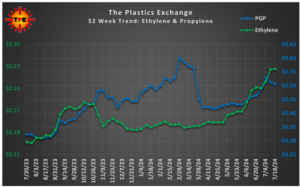

プラスチック

PlasticsToday.comの報道によると、「PlasticsExchangeは、PP(ポリプロピレン)およびPE(ポリエチレン)樹脂の両方について強気の見通しを維持しており、7月にはさらなる価格上昇が見込まれると述べた。スポット市場の供給は限られており、輸出需要に鈍化の兆しは見られず、天候に起因する供給障害も間近に迫っている可能性がある」とのことである。13,14メーカー各社は6月にPE価格を3セント引き上げるよう働きかけ、7月にもさらなる値上げが検討されているとの話が出ており、その主な要因として海上運賃の高騰が挙げられている。また、BASF、フォルモサ・プラスチック、ベイポート・ポリマーズLLC、ダウ・ケミカルはいずれも、7月初旬にかけて工場の操業停止に直面していた点も注目に値する。15

【要点】:当初予想されていた価格の下落は、結局見られませんでした。化学品業界全体と同様、サプライヤーと連携して利益率の適正化を図り、業界の指標に基づいて価格調整を行っていない場合は、今こそその対応を行うべき時です。

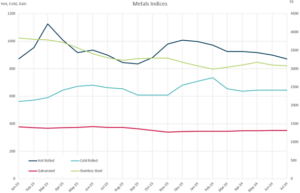

金属

ホワイトハウスによる関税、メキシコからの関税、そしてロシア産金属の輸入禁止措置が、いずれも金属価格や納期に影響を及ぼしている。 「第三国(特にメキシコ)を経由して米国に流入する中国産鉄鋼に対する反発が高まっている。」7月中旬、ベースメタルは全般的に下落した。16「供給不足への期待が後退した」ことを受け、銅価格は下落した。17それにもかかわらず、ある大手サプライヤーは、銅と真鍮は割り当て制となっており、当面の間その状態が続くと報告している。 CNBCなどは、「国際エネルギー機関(IEA)によると、既存の鉱山および建設中のプロジェクトでは、2030年までに銅需要の80%しか賄えない」と報じている。18米国の熱延コイル鋼価格は、市場における現在の供給過剰により低水準にあるが、製鉄所はこれに対応して生産を削減し、価格を引き上げると予想される。19

【要点】 現在の金属市場にはかなりの不確実性が存在しています。 銅や真鍮の市場は供給が逼迫していますが、低価格で鋼材を仕入れるには、当面の間、これが最後のチャンスとなるかもしれません。 銅や真鍮を定期的に購入されている場合は、サプライヤーと連携し、入手可能な供給分を確保できるよう、優先的に対応してもらうよう働きかけるのが賢明でしょう。

出典:

1) 「2024年の品不足:依然として供給が不安定な品目」, supplychaindive.com; 2) 「米国最大の港湾労働組合が労使交渉を中断」、CNBC.com; 3) 「海運運賃が急騰、市場の警戒感を反映」supplychaindive.com; 4, 5) 「ATA、5月の貨物取扱量が1.5%増と回復傾向」ttnews.com; 6) 「繊維製品の価格引き上げ第2弾」、PackagingDive.com; 7) 「2024年最大の包装業界買収ニュース」、PackagingDive.com; 8) 「木材ブームの終焉」、Businessinsider.com; 9) 「2024年のパレット価格動向」、FALM.com 10)「化学品価格の変動が戦略転換を迫る、とアナリスト」Market TODAY; 11) 「週間化学・経済動向(2024年7月5日)」、AmericanChemistry.com; 12) ProcuremenetIQ.com; 13) 「樹脂価格レポート:買い手が動き出す」、PlasticsToday.com; 14) ThePlasticsExchage.com、2024年7月5日; 15) CHEMANALYST.com; 16)ファーガソン・ウィークリー・ニュースレター—2024年7月15日週; 17) 銅熱が冷める、金属の輝きが失われる、WSJ 2024年6月26日; 18) CNBC 2024年5月31日; 19) ファーガソン・ウィークリー・ニュースレター—2024年7月15日週

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)