関税問題が焦点に:製造業は不確実性の新たな時代に直面

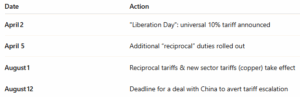

8月1日の期限が迫るにつれ、新たな関税措置をめぐる動きが活発化している。米政府は、日本、韓国、南アフリカ、カナダ、メキシコ、EUなどの主要な貿易相手国に対し、幅広い輸入品に対して20~50%の報復関税を課す計画であることを通知する書簡を送付した。1

例えば、EUおよびメキシコ産品には30%、カナダからの輸入品には35%、日本および韓国産品には25%の関税が課される。2この戦略の一環として、特定分野を対象とした関税も導入される予定である。銅に対する50%の関税は8月1日に発効する予定であり、これと並行して、医薬品および半導体に対する関税案も、短い猶予期間を経て発効することになる。3

これまでのところ、交渉で合意に至ったのは英国とベトナムのみである。中国との協議は依然として不透明な状況にあり、8月12日までに合意に至らなければ、中国製品に対する関税は引き上げられることになる。4商品市場はすでに反応しており、50%の関税導入が発表されると銅価格が急騰し、電子機器や建設業界のメーカーに影響が及んでいる。5一方、 EUは8月までに合意をまとめることを期待し、報復関税の発動を延期した。6金属、化学製品、輸送費、および一般的な調達コストに連鎖的な影響が及んでいるため、戦略的な対応が今や不可欠となっている。

【主なポイント】ほぼすべての主要貿易相手国が新たな関税の対象となり、価格の変動や調達ルートの混乱が差し迫っています。8月1日(中国の場合は8月12日)までに合意に至れば、一部の関税を回避できる可能性があります。サプライヤーとの契約やエスカレーション条項を見直し、国内およびニアショア(近隣地域)での代替案を検討するとともに、商品価格に連動した価格変動を注視してください。

波形

北米のコンテナボード価格は、2025年6月から7月にかけて横ばいで推移しており、今年初めに設定された水準から変化は見られない。この価格の横ばい傾向は、2月下旬にRISIが発表した値上げに続くものであり、この値上げは3月と4月に主要メーカーの大半によって実施された。 RISIは2月の発表でトン当たり40ドルの値上げを受け入れ公表したが、多くのサプライヤーはライナーボードでトン当たり60~70ドル、段ボール原紙でトン当たり80~90ドルの値上げを転嫁した。Fastmarkets RISIによると、これが2025年に入ってから報告された唯一の価格上昇であった。7それ以来、 Fastmarketsは、再生繊維コストが緩やかに上昇し始めたにもかかわらず、第2四半期を通じて第3四半期初頭にかけて価格は横ばいであると報告している。5月には、OCC(使用済み段ボール)価格がトン当たり30ドル反発し、数ヶ月にわたる下落後の初となる大幅な上昇となった。8OCCの価格変動がまだコンテナボード価格を押し上げるには至っていないものの、注視すべき主要なコスト要因であり続けている。 その他の業界動向として、Packaging Corporation of America(PCA)は、Greif社の米国段ボール原紙事業(年間生産能力約80万トンの製紙工場2カ所とシートフィーダー/箱製造工場8カ所)を18億ドルで買収する。第3四半期後半までに完了する見込みで、これは今年に入って北米の大手企業間で行われた3件目の大規模合併となり、市場の再編をさらに加速させることになる。 この規模の統合は、生産能力の余力を圧迫し、第4四半期に向けた価格動向に影響を与える可能性がある。9関税面では、段ボール自体は直接的な対象となっていないが、米国の新たな通商政策は、再生パルプ市場、パルプ原料、および設備の調達に影響を及ぼしている。 輸送環境の変化(特に中国との間)も米国の輸出に影響を与えており、これが製紙工場の生産戦略に微妙な影響を及ぼす可能性がある。10[caption id="attachment_12862" align="aligncenter" width="428"]

チャートデータ:パルプ・紙週間RSI指数[/caption]主なポイント:これは、サプライヤーによる価格転嫁を防ぐため、また指数変動に基づく価格変更の算定において真の透明性を確保するために、サプライヤーとの間で包装契約や合意を結ぶことがいかに重要かを如実に示す好例です。特に、契約に指数連動型の価格保護条項が含まれていない場合は、今すぐ包装契約を見直すとともに、繊維市場がさらに逼迫した場合に備えて、第4四半期における価格調整の可能性に備えることをお勧めします。

木材・パレット

米国の木製パレットおよび製材市場は、表面下にはコスト上昇の懸念が潜むものの、慎重な安定状態の中で2025年第3四半期を迎えた。ePalletの2025年6月版市場レポート¹¹によると、各地域における全体的な基調は「平均的」であり、需要は堅調であるものの、製材所の閉鎖、雨による伐採の遅れ、供給の逼迫といった要因から、コスト上昇圧力が継続している。 PalletTraderの第2四半期市場レポート12も同様の傾向を示しており、業界回答者の60%近くが2025年残りの期間を通じて製材価格が上昇すると予想していると指摘している。中古パレットの価格にはすでにこうした予想が反映され始めており、特に製材の供給が逼迫している地域では、原材コストの上昇や再生パレットの在庫逼迫が見られる。 アナリストらはまた、米国がカナダ産木材への関税を再導入した場合、第4四半期までに価格がさらに15~20%急騰する可能性があると警告している。13[caption id="attachment_12864" align="aligncenter" width="412"]

図表データ:TradingEconomics.com[/caption]主なポイント:第3四半期の木材およびパレット価格は比較的安定しているものの、根本的なコスト上昇圧力は高まっており、年末にかけて価格が急騰するリスクは現実のものとなっています。製材所の操業停止、伐採活動の制限、そしてカナダ産木材への関税導入の可能性が迫る中、買い手は供給の逼迫と価格上昇に備えて、今から対策を講じるべきです。ERA Group 、先を見据えた調達戦略を通じて、クライアントが市場の変動に先手を打てるERA Group 。

化学薬品・ガス

業界全体として、化学企業は拡大する関税措置の波及効果に引き続き苦慮している。7月上旬、ホワイトハウスは、メキシコ、 カナダ、EUに対する既存の関税に加え、中国産化学製品への最大40~50%の報復関税を発表した。14一方、医薬品に対する今後の関税(最大200%、猶予期間は2027年まで)は、短期的な備蓄と長期的な国内回帰投資の両方を促進している。15 企業が関税リスクを回避しようと奔走する中、戦略的な 調達先の変更が加速している。 企業は「中国+1」モデルを採用し、購入先をインド、東南アジア、さらには米国が自給自足であり、USMCAの下で製品の流れが関税免除となる基礎オレフィンなどのHTS免除品目については国内サプライヤーへと転換している。16同時に、 多くの化学メーカーにとって重要な原料である米国の天然ガス価格は、異例の変動を見せ、6月には1MMBtuあたり1ドル近く変動した後、3.39ドル前後で落ち着きました。17関税コストが上昇する一方で、多くの工業用化学品に対する基礎的な需要は依然として脆弱なままです。 ICIS(Independent Commodity Intelligence Services)によると、現在3年目に突入している世界の化学業界の低迷は、建設業の不振、慎重な在庫戦略、そして経済の不確実性によって特徴づけられている。こうした広範な市況の軟化は、買い手にとって交渉の余地を与える可能性があるが、一方で、財務的圧力にさらされている供給業者の柔軟性が低下していることも意味する。18[caption id="attachment_12865" align="aligncenter" width="509"]

図表データ:品目別生産者物価指数:化学製品および関連製品:工業用化学品[/caption]主なポイント:関税の影響により、化学製品の購入企業は調達先の多様化や、特に中国産原材料に関する長期的なサプライヤーとの関係の見直しを迫られている。同時に、天然ガス価格の変動や需要の低迷が続いていることから、価格や供給状況に不透明感が生じている。購入企業は利益率の圧迫とサプライヤーの柔軟性の低さの双方に対処するため、戦略的なタイミングと積極的な交渉が依然として重要である。

プラスチック

『Plastics Technology』および『Plastics News』によると、2025年第3四半期に向けて樹脂価格は概ね横ばいで推移しており、PE、PP、PVC、PS、PETの主要5種類の汎用樹脂はいずれも6月まで横ばいから下落傾向を示した。19;20一方、米国による新たな関税措置が、世界のプラスチック貿易に圧力をかけ始めている。 中国からのプラスチック製品、原料、および石油化学中間製品の輸入関税は、コストを押し上げ、米国のバイヤーにとっての予測可能性を低下させている。『Sterling Plastics』によると、これらの関税は樹脂加工および物流市場に波及するにつれ、「緩やかなインフレ効果」をもたらすと予想されている。21また、一部の完成包装製品に対する関税は、今年上半期にコスト安定化に寄与した海外調達戦略の効果を制限する可能性もある。 『Plastics News』は、特に関税がさらにエスカレートしたり、第4四半期に天然ガスやNGL(天然ガス液体)などのエネルギー投入価格が急騰したりした場合、2025年後半も変動性が続く可能性があると警告している。22[caption id="attachment_12708" align="aligncenter" width="492"]

図表データ:TradingEconomics.com[/caption]主なポイント:今回の米国の関税措置により、プラスチックメーカー、特に欧州やアジアからの輸入に依存している企業において、コスト増や調達難が生じる見込みです。USMCA(米国・メキシコ・カナダ協定)の下でカナダおよびメキシコのPE(ポリエチレン)とPP(ポリプロピレン)は概ね関税の対象外となっているため、今こそ北米の樹脂サプライヤーを優先し、国際的な調達戦略を見直す好機です。 顧客は、価格変動の可能性に備え、世界貿易の動向が変化する中で利益率を守るため、国内供給契約の交渉を検討すべきである。

金属

7月、銅価格は過去最高値を更新した。これは、米国による輸入品への新たな50%の関税措置と、電化、防衛、インフラ各分野における需要の急増が要因となっている。23;24;25この措置は国家安全保障のための重要資材の確保を目的としているが、8月1日の発効日を前に、広範な買いだめを引き起こすことにもなった。26;27一方、鉄鋼およびアルミニウム市場は、6月に政権が50%の関税を拡大したことを受け、依然として着実な上昇圧力にさらされている。28 米国の熱延コイル(HRC)価格は最近900ドル/トンを下回ったが、すでに反発しており、クリーブランド・クリフスやニューコアといった生産者は、7月の受注に対して950ドル/トンという新たな目標価格を発表している。29 中西部におけるアルミニウムのプレミアムは、最近は軟化しているものの、 世界的なベンチマークと比較して依然として高水準にある。30スクラップ価格やリードタイムも市場の逼迫を反映している。 鉄筋や線材のリードタイムは6~8週間に延びており、溶融亜鉛めっき鋼板(HDG)や冷延コイル(CRC)も同様の傾向を示している。29 ニッケルなどの一部の非鉄金属は依然として低調だが、政策転換や現在も進行中の貿易混乱に牽引され、金属市場全体は引き続き逼迫している。 [caption id="attachment_12868" align="aligncenter" width="444"]

図表データ:BusinessAnalytiq[/caption]主なポイント:銅価格の急騰がニュースを賑わせているが、鉄鋼、アルミニウム、鉄筋の購入者も、強硬な関税措置や供給逼迫の影響を受けている。価格プレミアムの上昇やリードタイムの長期化に伴い、製造業者は迅速に契約の再交渉を行い、在庫のバランスを調整する必要がある。

著者について

トラヴィス・カントレルと パトリック・ガーは、ERA Group 製造スペシャリストです。両名とも工学の学位を取得しており、直接材料、工業用化学薬品・ガス、包装資材、工場用消耗品・MRO(メンテナンス・修理・運営)といった分野における複雑な顧客支出の分析において、合わせて29年以上の経験を有しています。ERAは、その深い専門知識を活かし、サプライヤーとの交渉を行い、顧客に最高水準の調達ソリューションを提供しています。

出典:

(1) Supply Chain Dive – トランプ氏の報復関税が8月1日に復活;(2) - Supply Chain Dive – トランプ氏の報復関税が8月1日に復活;(3) Supply Chain Dive – トランプ氏、貿易合意の期限を前に関税警告書を送付;(4) ロイター – トランプ氏の関税措置、8月12日の期限を前に合意に向けた駆け込み需要を誘発; (5) バロンズ – トランプ氏の50%関税が製造業者に衝撃を与え、銅価格が急騰; (6) ガーディアン – 続く混乱;トランプ氏の最新の関税脅威の中で唯一確かなこと; (7) ファストマーケッツ・リシ – 米国のコンテナボード価格について知っておくべきすべて; (8) パッケージング・ダイブ – 2025年5月の繊維価格は横ばい; (9) PCA、第3の大型コンテナボードM&A案件としてグライフ・コンテナボードを18億ドルで買収する合意に達する; (10) リソース・リサイクリング – 関税; (11) ePallet – パレット市場最新情報;2025年6月; (12) パッケージング・レボリューション – PalletTrader市場レポート 2025年第2四半期; (13) Farm Credit East / Forest Economic Advisors – 「2025年林産品見通し:針葉樹市場は依然として低迷」; (19) Plastics Technology – 2025年6月:主要5樹脂の価格は横ばいから下落; (20) Plastics Technology – 2025年7月:第3四半期に向け、大量生産用樹脂の価格は横ばいから下落; (21) スターリング・プラスチック – 2025年の関税がプラスチック価格に与える影響; (22) プラスチック・ニュース – 2025年の樹脂価格は変動が激しくなる可能性; (23) WSJ – トランプ大統領が大幅な関税を発表、銅価格が過去最高値を更新; (24) WSJ – 過去最高値の銅価格について知っておくべき5つのこと; (25) WSJ – トランプの関税で銅価格が過去最高に、ダウ工業株30種平均は下落; (26) ロイター – トランプの銅関税、米自動車業界にさらなる金属不足の苦境をもたらす; (27) ロイター – 銅の在庫が枯渇する前に、製造業者が米国の関税政策の明確化を要請; (28) ロイター – 解説:トランプ大統領の鉄鋼・アルミニウム関税の現実; (29) ファーガソン・ウィークリー・ニュースレター – 2025年6月23日週; (30) AP通信 – トランプ大統領が公約した鉄鋼・アルミニウム関税が発効

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)