ERA Group、市場動向、調達への潜在的な影響、およびサプライチェーン計画に関する四半期ごとの分析レポート。

サプライチェーンに関する一般的な動向と最新情報

サプライチェーン・貨物輸送

ILAのストライキは短期間で終了

3日間にわたった国際港湾労働者組合(ILA)のストライキは、2024年10月4日(金)に港湾が再開されたことで終結した。多くの港湾(36カ所)が閉鎖されたものの、すべての港湾で業務が停止したわけではなかった。1

3日間にわたる港湾閉鎖の影響を解消するには時間がかかる見込みだ。エバーストリーム・アナリティクス(Everstream Analytics)によると、ストライキによる1日分の遅れを取り戻すには1週間を要する。2 基本契約は2025年1月15日までしか延長されなかったが、双方はさらなるストライキを回避するため、交渉を継続することで合意している。

悪天候による混乱

嵐がこの地域を襲い続けているため、米国の東海岸に引き続き注目が集まっている。ノースカロライナ州では、フェデックス、UPS、および米国郵政公社の配送サービスにおいて、遅延や混乱が続いている。3

米国大統領選挙がサプライチェーンに与える影響

政府の法規制や政策の変更(あるいは変更がないこと)は、サプライチェーンの責任者にとって最優先の検討事項となっている。「パンデミック、パナマ運河の干ばつ、労働力不足、海外の地政学的緊張といった重大な出来事や混乱を受けて、近年、サプライチェーンは政治的な議論においてより大きな比重を占めるようになってきた。」4

運賃とホリデーシーズンの輸送

ホリデーシーズンを控えて貨物需要は引き続き高水準で推移し、スポット運賃は着実に上昇すると予想されます。5 パナマ運河では「通常 」の運営体制が再開されましたが、海上輸送の「状況」は依然として安定には程遠い状態です。6

主なポイント:覚悟してください ! 今から2025年初頭にかけては、波乱含みの展開になるでしょう。労働問題、天候、政治情勢、国際海運、そしてILAによるストライキ再開の可能性に伴う変動により、今後数ヶ月間、あるいはそれ以上、サプライチェーンの計画策定はこれまで以上に困難を極めることになるでしょう。 弊社としては、サプライヤーとの相互に有益な関係を築き続けることをお勧めします。相互の尊重が最も深い関係においてこそ、サプライヤーは顧客を大切にしてくれる傾向があるからです。

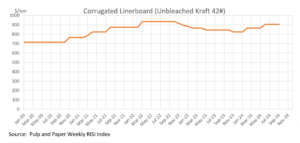

波形

2024年10月の繊維包装業界では価格が横ばいとなっており、販売量は「段ボール箱不況」から徐々に回復しつつある。カスケード社がライナーボードの値上げを発表したものの、インターナショナル・ペーパー社やスマーフィット・ウェストロック社といった他の主要メーカーはこれに追随しておらず、値上げは概ね不発に終わっている。 アナリストは、2024年残りの期間は価格が横ばいで推移し、2025年3月に値上げの可能性があると予想している。需要水準は11月の米国大統領選挙後まで堅調に推移すると見込まれるが、インフレや不確実性が市場にさらなる影響を与える可能性がある。7

【要点】 段ボール市場は、 6月の直近の価格上昇以降、落ち着きを取り戻しています。 取引先との関係を維持しつつ、今後の価格改定に関する取り扱いについて、契約書に明記しておくようにしてください。

木材・パレット

米国の住宅ローン金利上昇や住宅着工許可件数・着工件数の減少により需要は鈍化したものの、木材価格は1,000ボードフィートあたり530ドル前後で推移した。生産量は依然として低水準にあり、米国の生産量は前年比3.2%減となっている。特にキャンフォア社による製材所の閉鎖により供給が逼迫し、需要が軟化しているにもかかわらず価格を押し上げている。 金利上昇が住宅市場を抑制し、米国経済の「ソフトランディング」への期待を冷やしたことで、経済見通しは変化した。8しかし、2024年および2025年には金利がさらに低下すると予想されており、これにより米国の住宅市場が回復する可能性がある。その結果、木材の需要と価格に影響を与える可能性がある。

2024年のパレット価格は、過去数年間の大幅な変動を経て安定し、価格は軟化して底値圏に達している。パレットのコストに影響を与える主な要因としては、木材価格の変動、人手不足、輸送費などが挙げられる。緩やかな回復への慎重な楽観論はあるものの、異常気象や地政学的緊張といった外部要因が依然として価格に影響を与える可能性がある。さらに、広葉樹製パレットに比べ、入手しやすさとコスト面で優れていることから、針葉樹製パレットの利用が拡大している。9

【要点】市場の動向 からはそうは思えないかもしれませんが 、いわゆる「アマゾン・シーズン」とも親しまれるホリデーシーズンが間もなく到来します。今から1月上旬にかけてパレットの需要が急増し、価格もそれに伴って上昇する見込みです。サプライヤーと連携して十分な供給を確保することが最優先ですが、同時に、価格面で不当に搾取されないよう注意を払うことも重要です。

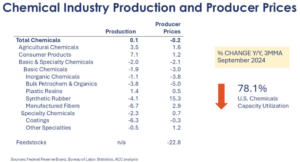

化学品・ガス

2024年第4四半期、工業用化学品の価格は、いくつかの世界的な要因により、さまざまな動きを見せている。高インフレや金融引き締めといった経済情勢により、一部の化学品の需要は鈍化している一方で、特にエネルギー転換や持続可能な技術といった分野に関連する化学品については、着実な成長が見られている。こうした課題はあるものの、需要が正常化し、インフレ圧力が緩和されるにつれて2025年には回復が見込まれることから、化学品価格の見通しについては、慎重ながらも楽観的な見方が維持されている。10

【要点】2025年初頭から市場は上昇傾向に転じる可能性があります。これまでサプライヤーと協力して公正な取引を確保したり、価格変動の指標を活用したりしていなかった場合は、今こそその取り組みを始めるべき時です。

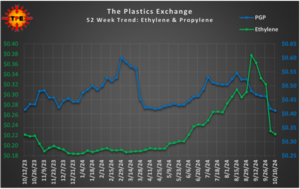

プラスチック

ポリプロピレン(PP)の価格は下落を続けていますが、この下落傾向は終わりに近づいている可能性があります。 ポリエチレン(PE)価格は横ばいだったが、輸出価格は下落傾向にある。PE取引の大部分は鉄道輸送が占めており、買い手は価格競争力のあるオファーに注目している。9月にはPEとPPの両方の在庫水準が上昇したが、PPの輸出に対する関心は低かった。10月の値下げ幅が十分に大きければ、市場では価格下落に歯止めがかかる可能性がある。12,13

9月にかけて、ビニール袋やパウチの指標価格は上昇を続け、この上昇傾向がプラスチック製品の価格にも反映されつつあります。

【要点】ポリエチレンやポリプロピレンの購入を検討されている方にとって、現在は相場が下落傾向にあるため、購入の好機と言えます。ビニール袋、フィルム、パウチなどの包装資材については、相場が上昇した際に備えて、供給契約を締結しておくことが極めて重要です。

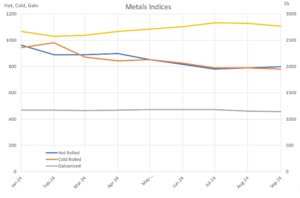

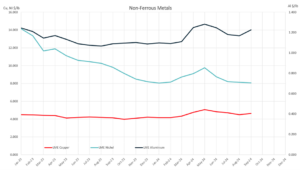

金属

2024年第4四半期については、熱延コイル(HRC)および冷延コイル(CRC)の鋼材価格は、

若干の下押し圧力がかかる可能性はあるものの、比較的安定した推移が続くと予想されます。市場の見通しでは、HRCについては「現状維持」の姿勢が示されており、年末にかけて価格変動は限定的と見込まれますが、選挙結果や製鉄所の操業停止により変動が生じる可能性があります。 CRCとHRCの価格差は安定しており、CRCのリードタイムは6~7週間程度を維持している。これらの価格は、安定した需要、世界経済情勢、および潜在的な地政学的リスクの影響を反映しており、近い将来、わずかな価格下落の可能性はあるものの、大きな混乱は予想されていない。14

【重要なポイント】: 指数値には必ずしも反映されていないものの 、銅および真鍮の供給制約に終わりは見えません。必要な供給を確保することは、最優先事項とすべきです。鉄鋼市場は不透明な状況にあるため、これまでと同様に、サプライヤーとの関係を維持・強化することが極めて重要です。

出典:

1) 「イリノイ州のストライキを受け、ニューヨーク・ニュージャージー港が再開」、supplychaindive.com; 2) 「港湾ストライキは(ひとまず)終結:次はどうなる?」inboundlogistics.com; 3) 「ハリケーン・ヘレン:フェデックス、UPS、米国郵政公社の業務は依然として混乱中」、supplychaindive.com; 4) 「2024年大統領選挙がサプライチェーンに与える影響」inboundlogistics.com; 5)「業界の市場動向」、2024年9月、bmfreight.com; 6)「2024年繁忙期:予測と直前のアドバイス」、supplychainbridge.com; 7) 「ファイバー包装の価格は横ばい」、PackagingDive.com; 8) TradingEconomics.com; 9) 2024年のパレット価格動向、Falm.com; 10) ICIS.com; 11) 週間化学・経済動向、AmericanChemistry.com; 12) 樹脂価格レポート:安値相場は終わりに近づいているかもしれない、PlasticsToday.com; 13) 市場動向 10月11日、ThePlasticsExchange.com; 14) フェガソン・ウィークリー・ニュースレター、2024年10月21日週;

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)