Alle Beiträge

Zusammenfassung des Webinars: „Neue Steuerregelungen für 2025: eine Revolution für Ihren Fuhrpark“

Diese Zusammenfassung enthält die wichtigsten Informationen aus unserem Webinar vom 6. Mai 2025, das von Mike Sargent moderiert wurde, der zwei wesentliche steuerliche Änderungen für Fahrzeugflotten vorstellte: Sachbezüge und Anreizsteuer. Als Absolvent der KEDGE Bordeaux mit 15 Jahren Erfahrung bei Airbus in Großbritannien und Frankreich hat Mike fundierte Kenntnisse in der TCO-Optimierung (Total Cost of Ownership) für Fahrzeugflotten erworben, insbesondere im Hinblick auf neue ökologische und steuerliche Herausforderungen.

>> Um die Aufzeichnung des Webinars (Dauer: 30 Minuten) anzusehen, klicken Sie hier.

Das Mobilitätsorientierungsgesetz (LOM) befasst sich schon seit langem mit der Ökologisierung von Fahrzeugflotten, doch bisher waren die darin festgelegten Ziele nicht mit Sanktionen verbunden.

Die Förderabgabe verändert die Spielregeln.

Eine kurze Erinnerung an die von der LOM festgelegten Rahmenbedingungen, die Folgendes betreffen:

Der LOM sah vor, dass die Flotte im Jahr 2024 zu 20 % aus Fahrzeugen mit geringen CO₂-Emissionen bestehen sollte, wobei dieser Anteil am 1. Januar 2027 auf 40 % und im Jahr 2030 auf 70 % steigen sollte.

Diesgilt für Fuhrparks mit 100 oder mehr Fahrzeugen: Um von der Regelung ausgenommen zu sein, müssen Sie nun 15 emissionsarme Fahrzeuge in Ihrem Fuhrpark haben.

💡Aber Vorsicht: Es gibt einen Unterschied zwischen emissionsarmen Fahrzeugen (weniger als 50 g CO₂/km laut Herstellerangaben, was beispielsweise Plug-in-Hybriden entspricht) und solchen mit einem geringen CO₂-Fußabdruck (weniger als 100 g CO₂/km laut Herstellerangaben, was beispielsweise Hybridfahrzeugen entspricht).> /km laut Herstellerangaben – was beispielsweise Plug-in-Hybriden entspricht) und solchen mit einem geringen CO₂-Fußabdruck (= entspricht 100 % elektrischen Fahrzeugen mit einem Öko-Score, der das Herkunftsland der Batterie, das Gewicht der Materialien usw. berücksichtigt).

Fahrzeuge mit geringem CO₂-Fußabdruck werden bei der Steuerberechnung mit dem Faktor 1,5 gewichtet: Mit anderen Worten: Wenn Sie ausschließlich Fahrzeuge dieser Art kaufen, müssen Sie nicht 15 davon anschaffen, um die Grenzwerte einzuhalten – 10 reichen aus!

Wirwollen euch nichts vormachen: Es ist kompliziert!

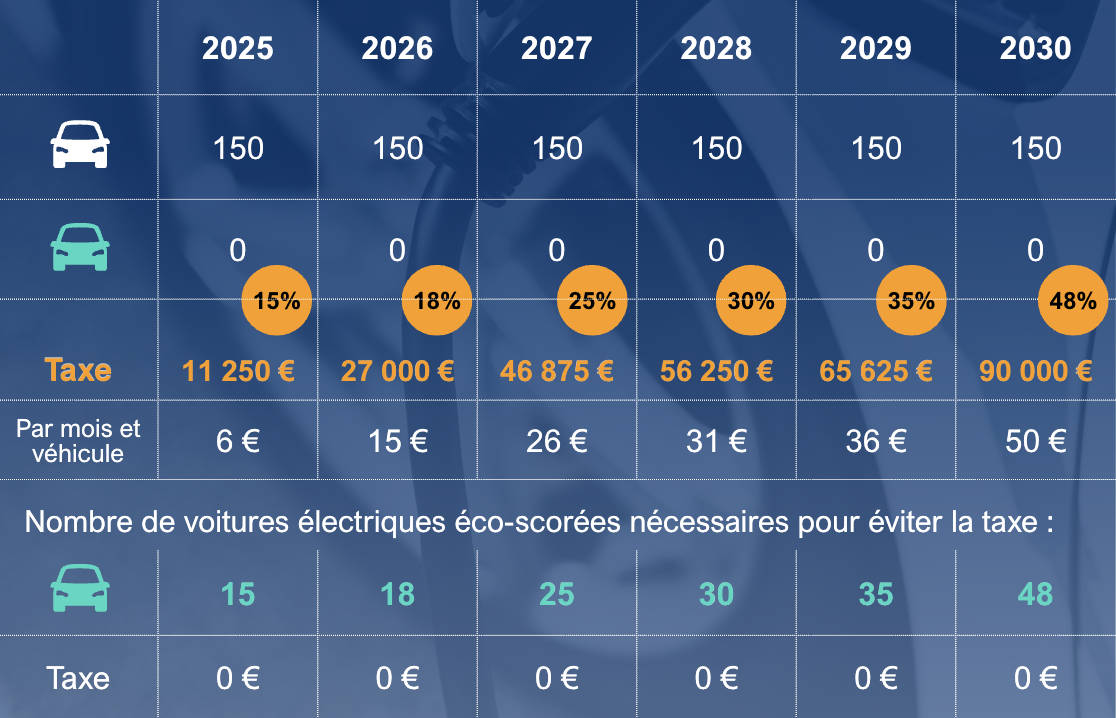

Diese Steuer berücksichtigt die Dauer, über die die Fahrzeuge im Bestand gehalten werden. Nehmen wir an, ein Unternehmen mit einer Flotte von 100 Fahrzeugen hält diese vier Jahre lang im Bestand und erneuert jedes Jahr ein Viertel seiner Flotte (25 %), und dass es 4,5 emissionsarme Fahrzeuge benötigt, um 15 % zu erreichen. Die Steuer wird wie folgt berechnet: 4,5 x 25 % = 1,125 Fahrzeuge; 1,125 x 2.000 € = 2.250 € Anreizsteuer im Jahr 2025

Hierist eine Tabelle mit einer Übersicht über die Zahlen bis zum Jahr 2030, ausgehend von einem konstanten Fuhrpark von 150 Fahrzeugen und einer durchschnittlichen Vertragslaufzeit von 48 Monaten:

ImDurchschnitt sind 65 % der Fahrten mit Firmenwagen in Frankreich private Fahrten. Die Abgaben für diese „Einkünfte“ unterliegen jedoch seit langem der 30-Prozent-Pauschalregel: 30 % der Gesamtbetriebskosten abzüglich der Kraftstoffkosten – 40 %, wenn die Kraftstoffkosten vom Unternehmen übernommen wurden.

Diese Regelung wurde gerade geändert: Seit dem 1. Februar 2025 beträgt der Pauschalsatz 50 % bzw. 67 %. Die Berechnung unterscheidet sich jedoch bei Elektroautos mit Umweltzertifizierung sowie beim Kauf des Fahrzeugs. Bitte zögern Sie nicht, uns zu kontaktieren.

Diese neuen Sätze haben erhebliche Auswirkungen auf das Unternehmen (Sozialversicherungsbeiträge), aber auch auf den Arbeitnehmer, der am Ende weniger in der Tasche hat und gleichzeitig mehr Einkommensteuer zahlen muss!

→ Lohnt es sich noch, einen Firmenwagen anstelle einer Pauschalzulage anzubieten?

→ Soll die gleiche Berechnungsmethode beibehalten werden?